2. Расчетная часть

2.1. Анализ финансового состояния предприятия

2.1.1 Оценка структуры имущества предприятия и источников его образования.

Для оценки структуры имущества предприятия и источников его образования составим аналитический баланс (таблица 1).

Анализ структуры имущества предприятия и источников его образования позволил установить, что в структуре активов баланса 55,9% составляют внеоборотные активы, удельный вес которых за анализируемый период уменьшился на 2,3% или 2683,5 тыс.руб., в структуре пассивов баланса 51,1% составляют капитал и резервы, удельный вес которых уменьшился на 2,8% или 1986,0 тыс.руб. За отчетный период активы предприятия увеличились на 7420 тыс.руб. или 11,7% и составили на конец отчетного периода 71023,5 тыс.руб. В структуре внеоборотных активов наибольший удельный вес имеют основные средства 43,1%, в структуре оборотных активов наибольший удельный вес имеют запасы 21,9% и краткосрочная дебиторская задолженность 15,4%. В структуре источников образования имущества предприятия наибольший удельный вес занимает добавочный капитал 55,9% и кредиторская задолженность 44,7%.

Таблица 1. - Аналитический баланс

|

Наименование статей |

Абсолютные показатели |

Относительные показатели |

Изменения | |||||

|

на нач. пер. |

на кон. пер. |

на нач. пер. |

на кон. пер. |

в абс. вел. |

в структуре |

в % вел. на нач. пер. |

в % к изм. итога баланса | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

I. Внеоборотные активы |

37021,500 |

39705,000 |

58,207 |

55,904 |

2683,500 |

-2,303 |

7,248 |

36,163 |

|

Нематериальные активы |

301,500 |

273,000 |

0,474 |

0,384 |

-28,500 |

-0,090 |

-9,453 |

-0,384 |

|

Основные средства |

28740,000 |

30607,500 |

45,187 |

43,095 |

1867,500 |

-2,092 |

6,498 |

25,167 |

|

Незавершенное строительство |

6168,000 |

6951,000 |

9,698 |

9,787 |

783,000 |

0,089 |

12,695 |

10,552 |

|

Долгосрочные финансовые вложения |

105,000 |

166,500 |

0,165 |

0,234 |

61,500 |

0,069 |

58,571 |

0,829 |

|

Прочие внеоборотные активы |

1707,000 |

1707,000 |

2,684 |

2,403 |

0,000 |

-0,280 |

0,000 |

0,000 |

|

II. Оборотные активы |

26581,500 |

31318,500 |

41,793 |

44,096 |

4737,000 |

2,303 |

17,821 |

63,837 |

|

Запасы |

12732,000 |

15607,500 |

20,018 |

21,975 |

2875,500 |

1,957 |

22,585 |

38,751 |

|

Налог на добавл. стоимость по приобр. ценностям |

1767,000 |

1275,000 |

2,778 |

1,795 |

-492,000 |

-0,983 |

-27,844 |

-6,630 |

|

Краткосрочная дебиторская задолженность |

10456,500 |

10930,500 |

16,440 |

15,390 |

474,000 |

-1,050 |

4,533 |

6,388 |

|

Денежные средства |

1602,000 |

3501,000 |

2,519 |

4,929 |

1899,000 |

2,411 |

118,539 |

25,591 |

|

Прочие оборотные активы |

24,000 |

4,500 |

0,038 |

0,006 |

-19,500 |

-0,031 |

-81,250 |

-0,263 |

|

Баланс |

63603,000 |

71023,500 |

100,000 |

100,000 |

7420,500 |

|

11,667 |

100,000 |

|

III. Капитал и резервы |

34314,000 |

36300,000 |

53,950 |

51,110 |

1986,000 |

-2,840 |

5,788 |

26,764 |

|

Уставный капитал |

1537,500 |

1800,000 |

2,417 |

2,534 |

262,500 |

0,117 |

17,073 |

3,537 |

|

Добавочный капитал |

40002,000 |

39739,500 |

62,893 |

55,953 |

-262,500 |

-6,941 |

-0,656 |

-3,537 |

|

Фонд социальной сферы |

2112,000 |

2112,000 |

3,321 |

2,974 |

0,000 |

-0,347 |

0,000 |

0,000 |

|

Целевые финансирование и поступления |

19,500 |

172,500 |

0,031 |

0,243 |

153,000 |

0,212 |

784,615 |

2,062 |

|

Непокрытый убыток прошлых лет |

-9357,000 |

-9357,000 |

-14,712 |

-13,175 |

0,000 |

1,537 |

0,000 |

0,000 |

|

Нераспределенная прибыль отчетного года |

0,000 |

1833,000 |

0,000 |

2,581 |

1833,000 |

2,581 |

|

24,702 |

|

IV. Долгосрочные обязательства |

0,000 |

3000,000 |

0,000 |

4,224 |

3000,000 |

4,224 |

|

40,429 |

|

Займы и кредиты |

0,000 |

3000,000 |

0,000 |

4,224 |

3000,000 |

4,224 |

|

40,429 |

|

V. Краткосрочные обязательства |

29289,000 |

31723,500 |

46,050 |

44,666 |

2434,500 |

-1,384 |

8,312 |

32,808 |

|

Кредиторская задолженность |

29283,000 |

31719,000 |

46,040 |

44,660 |

2436,000 |

-1,380 |

8,319 |

32,828 |

|

Доходы будущих периодов |

6,000 |

4,500 |

0,009 |

0,006 |

-1,500 |

-0,003 |

-25,000 |

-0,020 |

|

Баланс |

63603,000 |

71023,500 |

100,000 |

100,000 |

7420,500 |

|

11,667 |

100,000 |

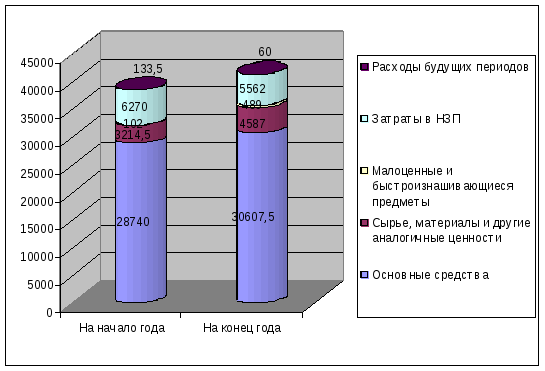

2.1.2 Анализ производственного потенциала предприятия

Наличие, динамика и удельный вес производственных активов в общей стоимости имущества представлен в таблице 2.

Таблица 2. – Показатели, характеризующие наличие, динамику и удельный вес производственных активов в общей стоимости имущества

|

№ п/п |

Показатели |

Строка баланса |

На начало года |

На конец года |

Отклонения |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Основные средства |

120 |

28740 |

30607,5 |

1867,5 |

|

2 |

Сырье, материалы и другие аналогичные ценности |

211 |

3214,5 |

4587 |

1372,5 |

|

3 |

Животные на выращивании |

212 |

- |

- |

- |

|

4 |

Малоценные и быстроизнашивающиеся предметы |

|

102 |

489 |

387 |

|

5 |

Затраты в НЗП |

213 |

6270 |

5562 |

-708 |

|

6 |

Расходы будущих периодов |

216 |

133,5 |

60 |

-73,5 |

|

7 |

Всего производственных активов |

|

38460 |

41305,5 |

2845,5 |

|

8 |

Общая стоимость имущества |

300 |

63603 |

71023,5 |

7420,5 |

|

9 |

Удельный вес производственных активов в общей стоимости имущества (стр.7/стр.8)*100 |

|

60,46885 |

58,15751 |

-2,31134 |

Рисунок 1 . – Структура производственных активов предприятия

За анализируемый период удельный вес производственных активов в общей стоимости продукции сократился на 2,3%, при этом в стоимостном выражении производственные активы увеличились на 2845,5 тыс.руб. в основном за счет роста основных средств, сырья и материалов.

Следующие коэффициенты характеризуют физическое состояние основных средств предприятия (таблица 3).

Таблица 3. – Коэффициенты, характеризующие физическое состояние основных средств предприятия

|

Наименование показателей |

Остаток на начало года |

Поступило (введено) |

Выбыло |

Остаток на конец года |

Отклонение (остаток на начало года минус остаток на конец года) | |

|

в абсолютной сумме |

в % | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Первоначальная стоимость ОС |

74993 |

5582 |

521 |

80054 |

-5061 |

93,68 |

|

2. Остаточная стоимость ОС |

28740 |

|

|

30607,5 |

|

|

|

3. Доля активной части ОС, % |

47,1 |

|

|

47,97 |

|

-0,87 |

|

4. Коэффициент годности |

38,32 |

|

|

38,23 |

|

0,09 |

|

5. Коэффициент износа |

61,68 |

|

|

61,77 |

|

-0,09 |

|

6. Коэффициент обновления |

|

6,97 |

|

|

|

|

|

7. Коэффициент выбытия |

|

|

0,69 |

|

|

|

В анализируемом периоде увеличилась первоначальная стоимость основных средств на 5061 тыс.руб., за счет превышения обновления основных фондов над их выбытием о чем свидетельствует превышение коэффициента обновления над коэффициентом выбытия, но при этом на этом фоне происходит незначительное увеличение износа основных фондов. Возросла доля активной части основных фондов на 0,87%, что положительно характеризует распределение средств предприятия в основные фонды.

Оценку финансового потенциала приведем в таблице 4.

Таблица 4. - Оценка финансового потенциала

|

№ п/п |

Собственные оборотные средства предприятия |

На начало года |

На конец года |

Отклонения |

|

|

Вариант 1 |

|

|

|

|

1 |

Собственный капитал |

34314 |

36300 |

1986 |

|

2 |

Долгосрочные обязательства |

|

3000 |

3000 |

|

3 |

Внеоборотные активы (недвижимое имущество) |

37021,5 |

39705 |

2683,5 |

|

4 |

Итого собственных оборотных средств (стр.1+стр.2-стр.3) |

-2707,5 |

-405 |

2302,5 |

|

|

Вариант 2 |

|

|

|

|

5 |

Текущие активы |

26581,5 |

31318,5 |

4737 |

|

6 |

Краткосрочные обязательства |

29289 |

31723,5 |

2434,5 |

|

7 |

Итого собственных оборотных средств (стр.5-стр.6) |

-2707,5 |

-405 |

2302,5 |

На предприятии происходит рост собственных оборотных средств на 2302,5 тыс. руб., однако их недостаточно т.к. на конец периода значение составило -405 тыс.руб.

Рассчитаем источники формирования материально-производственных запасов предприятия (таблица 5).

Таблица 5. - Источники формирования материально-производственных запасов

|

Источники формирования материально-производственных запасов |

На начало года |

На конец года |

Отклонения |

|

1. Собственные оборотные средства |

-2707,5 |

-405 |

2302,5 |

|

2. Краткосрочные кредиты банков и займы |

|

|

|

|

3. Расчет с кредиторами по товарным операциям |

11808 |

15942 |

4134 |

|

4. Итого источников формирования материально-производственных запасов |

9100,5 |

15537 |

6436,5 |

За отчетный период источники формирования МПЗ увеличились на 6436,5 тыс.руб. в основном за счет роста расчетов с кредиторами по товарным операциям на 4134 тыс.руб.

Определим степень покрытия материально-производственных запасов собственными оборотными средствами и источниками формирования запасов (таблица 6).

Таблица 6. - Степени покрытия материально-производственных запасов собственными оборотными средствами и источниками формирования запасов

|

Показатели |

На начало года |

На конец года |

Недостаток средств (источников) (-), излишек (+) | |

|

На начало года |

На конец года | |||

|

1. Материально-производственные запасы |

14467,5 |

17311,5 |

|

|

|

2. Собственные оборотные средства |

-2707,5 |

-405 |

-17175 |

-17716,5 |

|

3. Источники формирования материально-производственных запасов |

9100,5 |

15537 |

-5367 |

-1774,5 |

Анализ степени покрытия материально-производственных запасов собственными оборотными средствами и источниками формирования запасов позволил определить рост недостатка собственных оборотных средств на конец отчетного периода на 541,5 тыс.руб. и снижение недостатка источников формирования материально-производственных запасов на 3592,5 тыс.руб.

Проанализировав

таблицу 6, получим тип финансовой

устойчивости. Так как

![]() ,

тогда предприятие относится к типу

финансово неустойчивых.

,

тогда предприятие относится к типу

финансово неустойчивых.

2.1.3 Анализ финансовой устойчивости

Абсолютными показателями финансовой устойчивости предприятия представлены в таблице 7.

Таблица 7. - Абсолютные показатели финансовой устойчивости

|

Наименование показателей |

Порядок расчета |

Фактическое значение коэффициентов | |

|

на начало года |

на конец года | ||

|

1. Общая стоимость всего имущества |

Валюта баланса |

63603 |

71023,5 |

|

2. Стоимость иммобилизованных средств |

I раздел баланса |

37021,5 |

39705 |

|

3. Стоимость мобильных средств |

II раздел баланса |

26581,5 |

31318,5 |

|

4. Стоимость материальных оборотных средств |

Запасы и затраты |

12732 |

15607,5 |

|

5. Величина собственного капитала |

III раздел баланса |

34314 |

36300 |

|

6. Величина собственных оборотных средств |

II+III-I разделы баланса |

23874 |

27913,5 |

В анализируемом периоде наблюдается рост по всем абсолютным показателям финансовой устойчивости предприятия, что свидетельствует об улучшении его финансово-экономической деятельности, росте общей стоимости имущества, мобильных средств, оборотных средств, собственного капитала и инвестировании капитала в рост иммобилизованных средств.

Относительные показатели финансовой устойчивости предприятия охарактеризованы в таблице 8.

Таблица 8. - Относительные показатели финансовой устойчивости

|

Наименование коэффициентов |

Порядок расчета коэффициентов |

Фактическое значение коэффициентов |

Установленный критерий | |

|

на начало года |

на конец года | |||

|

1. Коэффициент заемных средств |

Обязательства/собственный капитал |

0,85 |

0,96 |

|

|

2. Коэффициент автономии |

Собственный капитал/общая сумма капитала |

0,54 |

0,51 |

>0,5 |

|

3. Коэффициент покрытия инвестиций |

Собственный капитал + долгосрочные обязательства/общая сумма капитала |

0,54 |

0,55 |

|

|

4. Коэффициент обеспеченности текущих активов собственными средствами |

Собственные оборотные средства/текущие активы |

0,102 |

0,012 |

>0,1 |

|

5. Коэффициент маневренности собственного капитала |

Собственные оборотные средства/собственный капитал |

0,08 |

0,011 |

|

|

6. Коэффициент накопления амортизации |

Износ основных средств и нематериальных активов/первоначальная стоимость основных средств и нематериальных активов |

0,62 |

0,62 |

<0,25 |

|

7. Коэффициент реальной стоимости активов |

Реальные активы/общая стоимость капитала |

0,65 |

0,66 |

>0,5 |

Анализ относительных показателей финансовой устойчивости показал соответствие значений установленным критериям по показателям коэффициента автономии, коэффициента накопления амортизации и коэффициента реальной стоимости активов. Следовательно, предприятие относительно независимо от внешних источников финансирования, имеет достаточный резерв накопленной амортизации для обновления основных фондов и величину реальных активов, превышающую общую стоимость капитала, что в целом свидетельствует о финансовой устойчивости предприятия.

2.1.4 Анализ платежеспособности и ликвидности предприятия

Проведем группировку активов и пассивов предприятия на конец года по их срочности (таблица 9).

Таблица 9. - Группировка активов и пассивов предприятия на конец года по их срочности

|

Группировка активов |

Сумма |

Группировка пассивов |

Сумма |

|

1. Первоклассные ликвидные активы |

3501 |

1. Наиболее срочные обязательства |

31719 |

|

2.Быстрореализуемые активы |

16333,5 |

2. Срочные пассивы |

|

|

3.Среднераелизуемые активы |

10638 |

3. Долгосрочные пассивы |

3000 |

|

4.Труднореализуемые активы |

39705 |

4. Постоянные пассивы |

36304,5 |

Рассчитаем коэффициенты ликвидности в таблице 10.

Таблица 10. - Коэффициенты ликвидности

|

Название коэффициентов |

Расчетная формула |

Расчет показателей |

|

1.Коэффициент текущей ликвидности |

текущие активы / краткосрочные обязательства |

0,99 |

|

2.Коэффициент быстрой ликвидности |

ликвидные средства / краткосрочные обязательства |

2,24 |

|

3.Коэффициент абсолютной ликвидности |

абсолютно ликвидные активы / краткосрочные обязательства |

1,25 |

Анализ ликвидности показал, что предприятие имеет ликвидные активы в достаточном количестве для покрытия краткосрочных обязательств, что в итоге не приведет к потере финансовой устойчивости и будет способствовать привлечению новых инвестиционных ресурсов.

Выводы по разделу 2.1.

За анализируемый период на предприятии производственные активы увеличились на 7,4% или 2845,5 тыс.руб., уменьшился на 2,3% удельный вес производственных активов в общей стоимости имущества, составивший на конец отчетного периода 58,2%. Первоначальная стоимость основных средств увеличилась на 5061 тыс.руб. или 6,7%, доля активной части основных средств увеличилась на 0,87%, незначительно вырос износ основных средств на 0,09%. Оценка финансового потенциала выявила недостаток собственных оборотных средств, составивший на конец отчетного периода -405 тыс.руб. источники формирования материально-производственных запасов увеличились на 6436,5 тыс.руб. или 70,7%. Анализ абсолютных и относительных показателей финансовой устойчивости и показателей ликвидности и платежеспособности свидетельствует об улучшении финансово-экономического состояния предприятии, фактического значение коэффициентов соответствует установленным критериям и позволяет сделать вывод об устойчивом финансовом положении и инвестиционной привлекательности предприятия.