-

Проблемы применения правового законодательства рф и пути их решения

Правовое обеспечение налоговой политики государства является одной из основных проблем законотворчества в Российской Федерации. Налоговая система РФ постоянно совершенствуется и изменяется. Порядок исчисления и уплаты налогов определяется Налоговым кодексом РФ (далее НК РФ), множеством федеральных, региональных и местных законов и нормативных актов. НК РФ слишком объемен и сложен в практике применения, что существенно осложняет и без того запутанные отношения, связанные с исчислением и уплатой налогов и сборов [3, с. 32]. Порядок (методика) исчисления налога зависит как от действующего законодательства, так и от сложности экономических отношений и процессов, лежащих в основе взимания конкретного налога, и поэтому исходя из объективных причин в ряде случаев просто невозможно добиться простоты методики исчисления налоговых платежей (например, в отношении НДС и налога на прибыль организаций) [2].

Основные затруднения при расчете налогов и сборов у налогоплательщиков возникают по следующим причинам:

1) нестабильность налогового законодательства;

2) нечеткость положений нормативно-правовых документов по налогообложению;

3) несоответствие регионального и местного законодательства о налогах и сборах федеральным нормативно-правовым актам.

Рассмотрим выявленные причины подробнее.

1. Налогоплательщики сталкиваются с проблемой нестабильности налогового законодательства. НК несовершенен, в него постоянно вносятся изменения и дополнения. При обновлении законодательства происходит усложнение норм и правил, регулирующих порядок налогообложения по конкретным налогам. В настоящее время по всем основным налогам (НДС, НДФЛ, налог на прибыль организаций) законодательством предусмотрено ведение особого налогового учета отдельных показателей, на основании которых происходит исчисление налоговых обязательств [3, с. 65]. В то же время очевидно, что государство должно выступать гарантом стабильности налогов и правил их взимания. Кроме того, необходимо своевременно извещать налогоплательщиков обо всех изменениях законодательных актов, то есть до вступления их в действие.

2. Недостаточная четкость и ясность положений нормативных актов по налогообложению, их запутанность и противоречивость затрудняют применение норм на практике, что приводит к неизбежным ошибкам при исчислении налогов, вследствие чего открываются неограниченные возможности для субъективного толкования законодательства [2, с. 55].

В соответствии с п. 6 ст. 3 НК РФ акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить [4, с. 111]. Таким образом, провозглашается принцип определенности (ясности) налогового законодательства. Не секрет, что в настоящее время противоречия могут возникнуть как внутри одного нормативного акта (например, две статьи НК РФ противоречат друг другу), так и между нормами разных актов одного уровня (в виде противоречий между разъяснениями Минфина России, которые в силу п. 5 ст. 32 НК РФ обязательны для исполнения налоговыми органами, и решениями арбитражных судов по конкретными налоговым спорам) [1]. Например, письма Минфина России от 23.05.2005 г. № 03-03-01-04/2/94, 21.03.2006 г. № 03-03-04/1/269, 17.04.2007 г. № 03-03-06/2/71 «О налогообложении налогом на прибыль операций с ценными бумагами».

Существует несколько способов разрешения подобных противоречий [11, с. 142].

– если противоречат друг другу акты, имеющие разную юридическую силу, то применяется акт, обладающий большей юридической силой;

– если противоречат друг другу акты одинаковой юридической силы, но изданные в разное время, то приоритет имеет позже изданный акт;

– если общая норма противоречит специальной норме, то приоритет имеет специальная норма.

Несовершенство действующего законодательства в отношении налогов и сборов, разное понимание норм сторонами налоговых отношений порождают налоговые споры, большая часть которых попадает на рассмотрение в арбитражные суды.

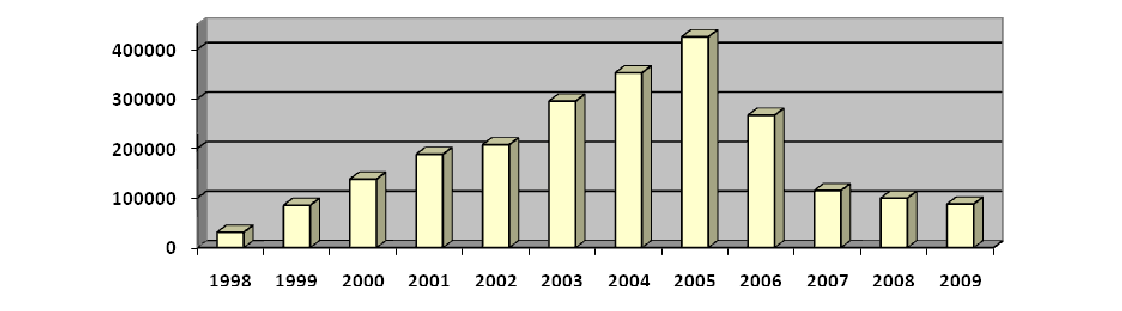

Проанализируем динамику количества налоговых споров за период 1998–2009 гг., возникших из-за несовершенства законодательства [10, с. 213] (Рисунок 1). В результате анализа до 2005 года выявлен неуклонный рост количества дел. В последующие годы (до 2009 г.) количество налоговых споров уменьшается, а вот сложность их значительно возрастает [7, с. 143].

Рис. 2. Динамика количества налоговых споров, вызванных несовершенством действующего законодательства

Мировой финансовый кризис также оказал влияние на увеличение числа налоговых споров [8, с. 321]. Согласно данным статистики число рассмотренных споров, возникающих только из-за административных правоотношений, возросло в 2009 г. по сравнению с 2008 г. на 20%.

Таким образом, без изучения и анализа арбитражной практики налогоплательщику не обойтись. Однако в ходе изучения судебно-арбитражной практики разрешения тех или иных ситуаций по вопросам налогообложения налогоплательщик также может столкнуться с противоречиями.

3. Как показывают реалии сегодняшнего дня, налогоплательщикам приходится сталкиваться с несоответствием законодательства субъектов РФ и нормативно-правовых актов представительных органов местного самоуправления федеральному законодательству [11, с. 76]. Основные противоречия в этом случае сводятся к следующим моментам:

– неустановление всех обязательных элементов налогообложения;

– нарушение порядка введения в действие законов субъектов РФ и иных нормативных правовых актов по налогам и сборам;

– изменение установленного порядка определения налогооблагаемой базы по ряду налогов (например, по единому налогу на вмененный доход для определенных видов деятельности, налогам на имущество физических лиц и т.д.);

– предоставление индивидуальных налоговых льгот.

Очевидно, что подобные недостатки налогового законодательства регионального и местного уровня влекут за собой нарушение прав и интересов плательщиков налогов (сборов) и налоговых агентов.

Сегодня налогоплательщики остро нуждаются в специалистах, которые помогли бы профессионально справляться с трудностями, возникающими при исчислении и уплате налогов [12]. Причем указанных трудностей немало в силу изменчивости действующего законодательства и постоянного увеличения количества нормативных документов, регулирующих налогообложение юридических и физических лиц. Большинство изданий о налогах и сборах – это перепечатка НК РФ с запутанными комментариями авторов. Труды о налогах, написанные доступным языком, полезные и понятные читателю, можно пересчитать по пальцам.

Вывод:

Только стабильность правового поля в отношении налогов и сборов, а также правовые гарантии для налогоплательщиков со стороны государства, обеспеченные четкой налоговой политикой по вопросам законодательства в этой сфере, позволят говорить о становлении единой и общедоступной системы налогового законодательства в РФ. Налоговой политике государства нужно быть не только и не столько теоретической моделью, закрепленной в законодательстве, сколько обеспечивать неукоснительное соблюдение баланса публичных и частных интересов. К тому же следует помнить, что налогоплательщик в налоговых правоотношениях является заведомо экономически слабой стороной.