Решение:

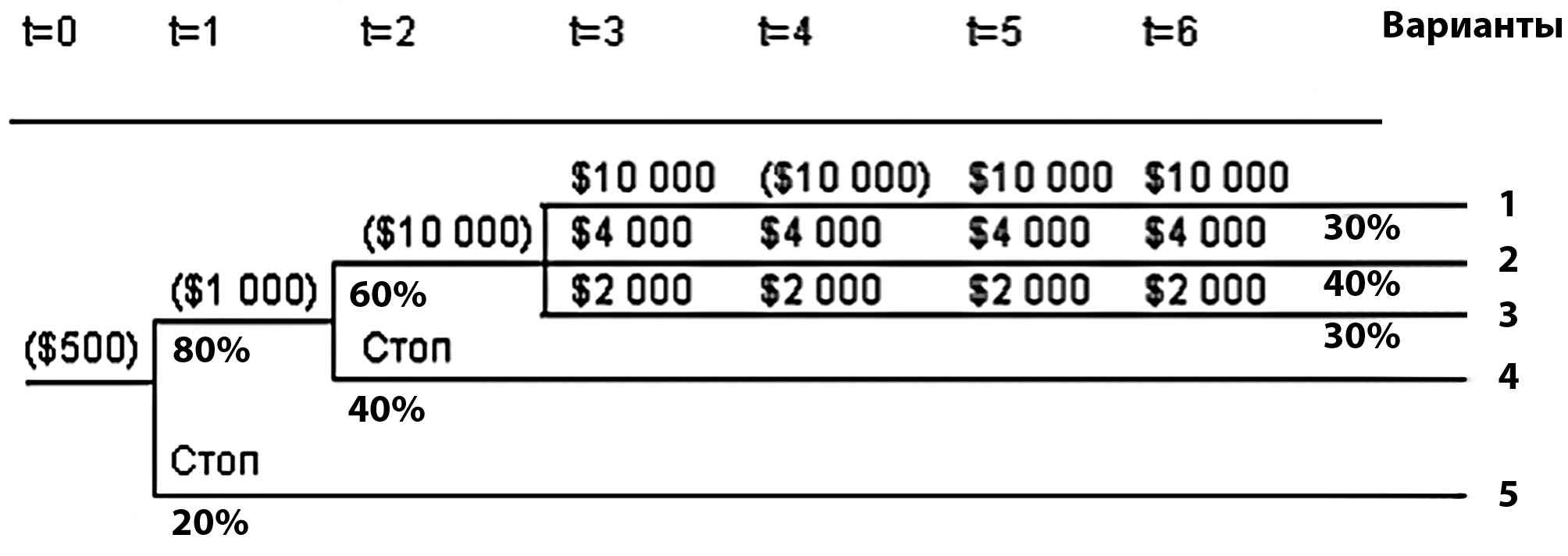

Решение задачи начнем с построения дерева решений (см. рис.3.6.1).

Отметим на рисунке ключевые состояния, в которых возникают неопределенные варианты развития событий, каждому варианту припишем его денежную и вероятностную оценки.

Рисунок 3.6.1 — Дерево решений

Далее рассчитаем чистую приведенную стоимость каждого варианта развития событий по формуле:

![]()

где, CFt — чистый поток средств в год t,

rt — годовая ставка дисконта в год t,

n — период прогнозирования.

Данные занесем в таблицу 3.6.1.

Затем найдем «совместную» вероятность каждого из вариантов. Согласно представленному рисунку вероятность 1 варианта составит:

Р(1) = 0,8*0,6*0,3 = 0,144

Аналогично рассчитаем вероятности остальных вариантов.

Имея значения доходности различных вариантов развития инвестиционного проекта и вероятностное распределение этих значений, можно рассчитать среднее ожидаемое значение доходности проекта (математическое ожидание). Определим его по формуле:

![]()

где, xk — значения случайной величины x,

pk — вероятность каждого из значений случайной величины,

n — количество значений случайной величины.

В данном случае случайной величиной является чистая приведенная стоимость. Математическое ожидание показывает наиболее правдоподобное значение NPV.

Таблица 3.6.1 — Расчет совокупной эффективности проекта

№ вар |

|

Годы |

NPV |

P |

NPV*P |

||||||

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|||||

|

r t |

|

0,115 |

0,115 |

0,115 |

0,115 |

0,115 |

0,115 |

|

|

|

1 |

CF t |

-500 |

-1 000 |

-10 000 |

10 000 |

10 000 |

10 000 |

10 000 |

|

|

|

PV t |

-500 |

-896,9 |

-8 043,6 |

7 214,0 |

6 469,9 |

5 802,6 |

5 204,2 |

15 250,3 |

0,144 |

2196,0 |

|

2 |

CF t |

-500 |

-1 000 |

-10 000 |

4 000 |

4 000 |

4 000 |

4 000 |

|

|

|

PV t |

-500 |

-896,9 |

-8 043,6 |

2 885,6 |

2 588,0 |

2 321,1 |

2 081,7 |

435,8 |

0,192 |

83,7 |

|

3 |

CF t |

-500 |

-1 000 |

-10 000 |

2 000 |

2 000 |

2 000 |

2 000 |

|

|

|

PV t |

-500 |

-896,9 |

-8 043,6 |

1 442,8 |

1 294,0 |

1 160,5 |

1 040,8 |

-4 502,3 |

0,144 |

-648,3 |

|

4 |

CF t |

-500 |

-1 000 |

|

|

|

|

|

|

|

|

PV t |

-500 |

-896,9 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

-1 396,9 |

0,320 |

-447,0 |

|

5 |

CF t |

-500 |

|

|

|

|

|

|

|

|

|

PV t |

-500 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

-500,0 |

0,200 |

-100,0 |

|

Ожидаемое значение доходности инвестиционного проекта |

1084,4 |

||||||||||

САМОСТОЯТЕЛЬНОЕ ЗАДАНИЕ

Рассчитайте коэффициент вариации для имеющихся значений чистой приведенной стоимости, который позволит дать поверхностную оценку риска для рассматриваемого проекта.

Коэффициент вариации показывает насколько в среднем случайная величина отклоняется от среднего ожидаемого значения. Таким образом, чем выше коэффициент вариации, тем выше риск.

Примечание

Значение коэффициента вариации определяется по формуле:

![]()

где, σ(Ε) — стандартное (среднее квадратическое) отклонение случайной величины,

М(Е) — математическое ожидание случайной величины,

Стандартное (среднее квадратическое) отклонение определим по формуле:

![]()

где, Var(Ε) — дисперсия временного ряда.

Дисперсия временного ряда определяется по формуле:

![]()

КОНТРОЛЬНОЕ ЗАДАНИЕ

Международная нефтяная компания должна принять решение о бурении скважины.

В начальный момент времени t=0 необходимо потратить CF0 млн.$. на проведение трехмерной сейсмической разведки, которая увеличивает шансы успешной разработки. Вероятность положительных результатов разведки составляет p0%, отрицательных – (100-p0)%.

Если в результате разведки будет выяснено, что потенциал скважины достаточно высок, то компания инвестирует еще CF1 млн.$ на бурение (t=1).

Вероятность того, что скважина все-таки окажется сухой составляет p1%. В случае открытия месторождения, компания сможет получать прибыль около CF2 млн.$ в год при оптимистическом сценарии (вероятность p2%), CF3 млн.$ – при наиболее вероятном развитии событий (вероятность p3%) и CF4 млн.$ – при наихудшем сценарии (вероятность p4%).

Срок добычи нефти в случае открытия месторождения составляет t года. Ставка цены капитала компании при реализации данного проекта составляет rt %

Постройте дерево решений, рассчитайте финансовый результат каждого варианта и определите целесообразность реализации проекта.

Исходные данные для каждого варианта представлены в таблице:

№ вар. |

CF0 |

p0 |

CF1 |

p1 |

CF2 |

p2 |

CF3 |

p3 |

CF4 |

p4 |

t |

rt |

1 |

2,3 |

80 |

50 |

10 |

150 |

10 |

80 |

85 |

20 |

5 |

3 |

10 |

2 |

2,3 |

80 |

80 |

10 |

160 |

10 |

100 |

85 |

30 |

5 |

3 |

10 |

3 |

5 |

80 |

100 |

10 |

120 |

10 |

60 |

85 |

10 |

5 |

3 |

10 |

4 |

5 |

80 |

40 |

10 |

80 |

10 |

50 |

85 |

20 |

5 |

3 |

10 |

5 |

5 |

90 |

30 |

20 |

150 |

10 |

120 |

80 |

100 |

10 |

3 |

10 |

6 |

6 |

60 |

40 |

10 |

50 |

10 |

40 |

85 |

30 |

10 |

3 |

10 |

7 |

7 |

80 |

10 |

40 |

130 |

10 |

80 |

70 |

40 |

20 |

3 |

10 |

8 |

8 |

80 |

30 |

10 |

50 |

10 |

30 |

80 |

15 |

10 |

3 |

10 |

9 |

9 |

90 |

15 |

20 |

50 |

10 |

35 |

80 |

10 |

10 |

3 |

10 |

10 |

10 |

60 |

40 |

10 |

30 |

10 |

20 |

85 |

5 |

10 |

3 |

10 |