Рабочие тетради №2-9 / Рабочая тетрадь _5

.doc|

5

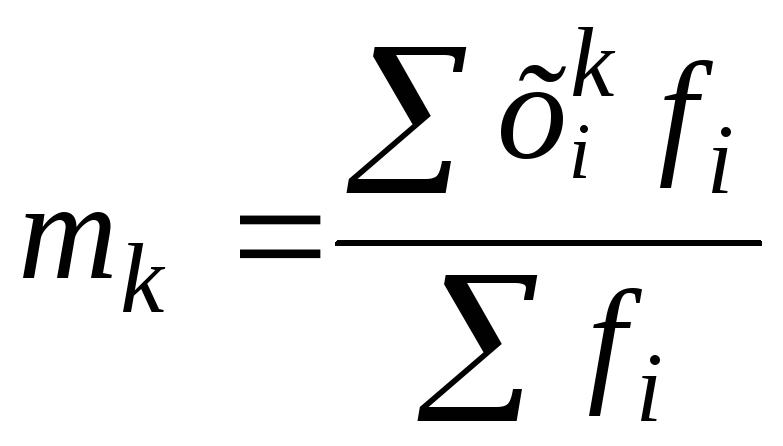

43 Момент распределения k-го порядка – средняя величина отклонений k-й степени от некоторой постоянной величины А:

Если А – произвольное число, то моменты условные.

Если А = 0, то моменты начальные;

m0

= 1; m1

– средняя арифметическая (

Если А

=

Нормированные моменты:

μ0=1; μ1=0; μ2=1.

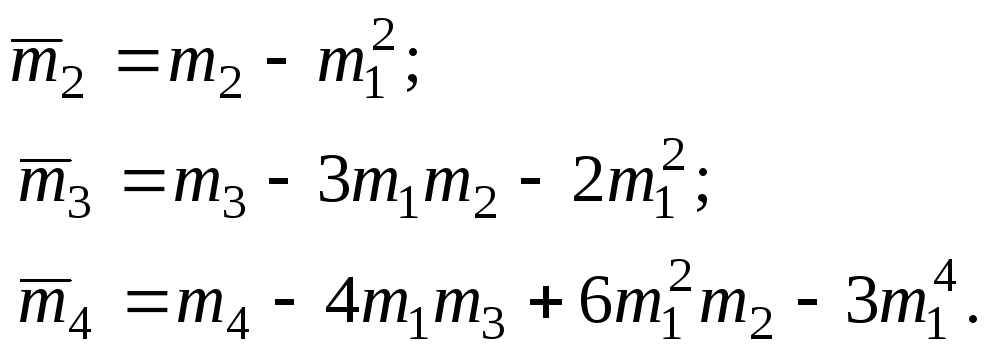

Для центральных моментов можно вывести зависимости от начальных моментов:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

П

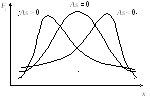

44 Нормированный момент третьего порядка является показателем асимметрии распределения As:

Рис. 5.2. Асимметрия распределения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С

45

Если

В качестве показателя асимметрии применяется и коэффициент асимметрии Пирсона (As):

Если As=

0, (т.е.

Если As < 0, то имеет место левосторонняя асимметрия. Если As > 0,то имеет место правосторонняя асимметрия. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

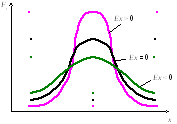

46 Нормированный момент четвертого порядка характеризует крутизну (заостренность) графика распределения:

Показатель эксцесса рассчитывается:

Если Ex = 0, то распределение симметрично; Ex > 0, то распределение островершинное; Ex < 0, то распределение плосковершинное (рис. 5.3).

Рис. 5.3. Эксцесс распределения Степень существенности эксцесса характеризуется средней квадратической ошибкой:

Пример 5.4. ДОМАШНЕЕ ЗАДАНИЕ. По данным примера 5.1 рассчитать показатели асимметрии и эксцесса. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(5.32)

(5.32)

|

5

47 Распределение непрерывной случайной величины x называют нормальным, если соответствующая ей плотность распределения выражается формулой

или

где x – значение изучаемого признака; s2 – дисперсия значений изучаемого признака; s – среднее квадратическое отклонение изучаемого признака; π = 3,1415926; е = 2,7182;

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

48

Рис. 5.4. Кривые нормального распределения

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

,

,

|

49 Порядок расчета теоретических частот кривой нормального распределения:

где N – объем совокупности; hi – длина интервала. Для

вариационного ряда с равными интервалами:

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

П

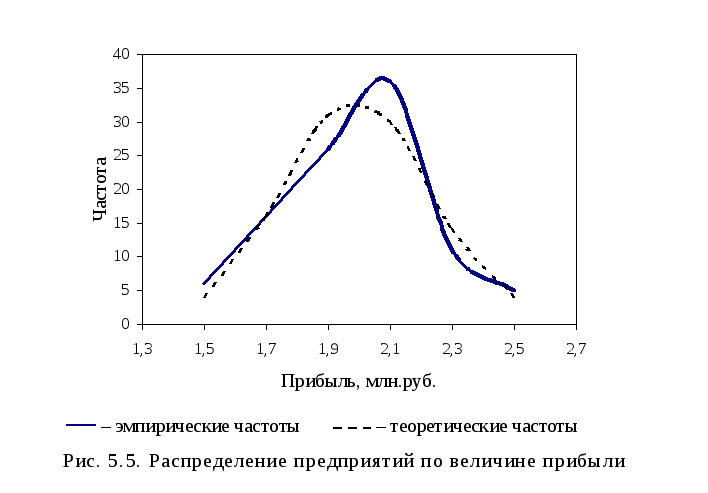

50 Рассчитать теоретические частоты ряда распределения на основании данных о прибыли предприятий города, представленных в табл. 5.6. Таблица 5.6

Анализируемый вариационный ряд имеет равные интервалы, следовательно:

Последовательно

умножив const

на величину j(t)

для каждого варианта, получим

теоретические частоты

Сравним на графике

эмпирические fi

и теоретические

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

51 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5

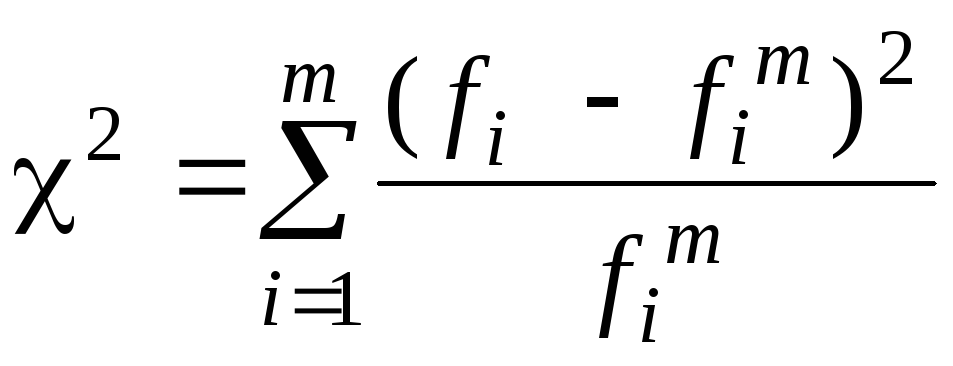

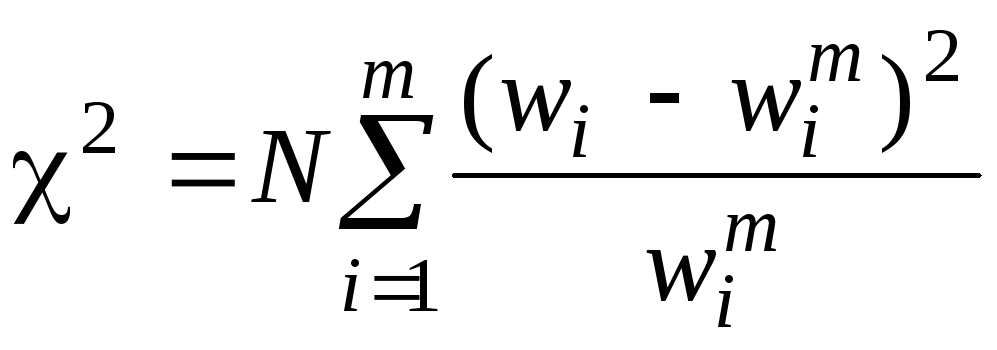

52 При проверке статистических гипотез часто используют следующие характеристики: уровень значимости a и число степеней свободы v. Уровень значимости a – вероятность ошибочного отклонения выдвинутой гипотезы, т.е. вероятность того, что будет отвергнута правильная гипотеза. В статистических исследованиях пользуются тремя уровнями значимости: a = 0,10; a = 0,05; a = 0,01. Число степеней свободы v определяется как число групп в ряду распределения m минус число связей k: v = m – k. В случае выравнивания по кривой нормального распределения имеется три связи:

При выравнивании по кривой нормального распределения v = m – 3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К

53

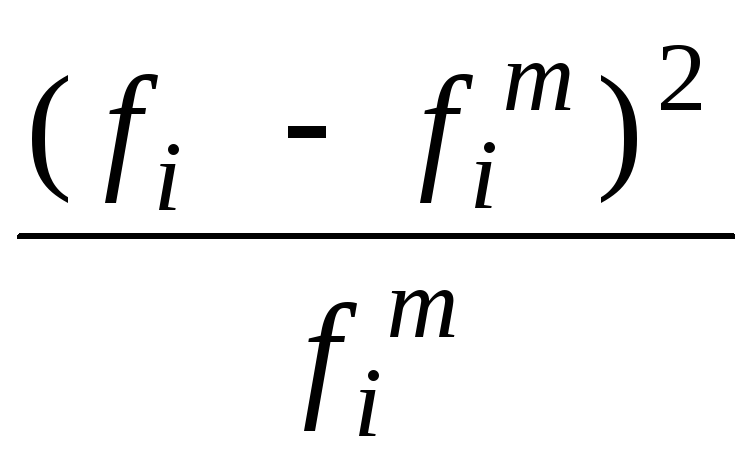

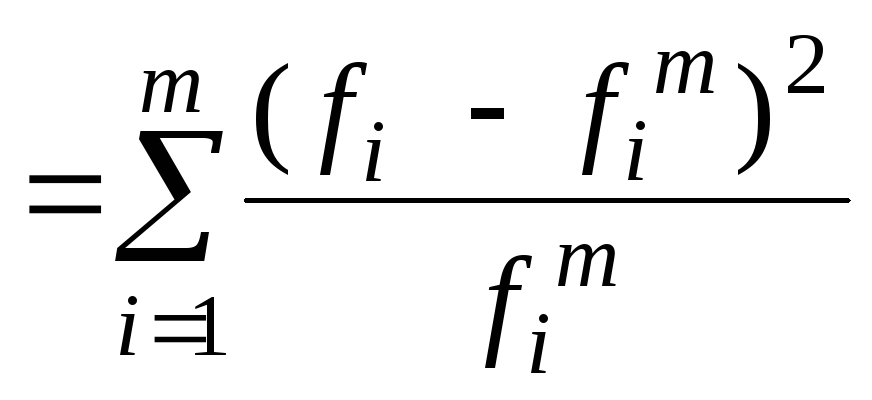

(5.43)

где m – число групп в эмпирическом распределении; fi , wi – наблюдаемые частота и частость признака в i-й группе;

Для оценки существенности расчетное значение c2расч сравнивается с табличным c2т. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

или

или ,

,|

К

54

Если c ≤ 3, то расхождения между теоретическими и эмпирическими частотами случайны.

Критерий Колмогорова λ :

где D

– максимальная (по модулю) разность

между накопленными частотами

эмпирического

и теоретического распределений ( Рассчитав значение λ, по таблице P(λ) определяют вероятность, с которой можно утверждать, что отклонения эмпирических частот от теоретических случайны. |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

П

55 Таблица 5.7

Критерий Пирсона:

c2расч

При α=0,05 и v = 3 табличное значение критерия c2т = 7,81. c2расч ≤ c2т.

Критерий Романовского:

Критерий Колмогорова:

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

=

3,90.

=

3,90.