1.2. Организационная структура управления

Организационная структура характеризует состав и взаимосвязи органов управления, подразделений должностных лиц, реализующих функции и задачи управления.

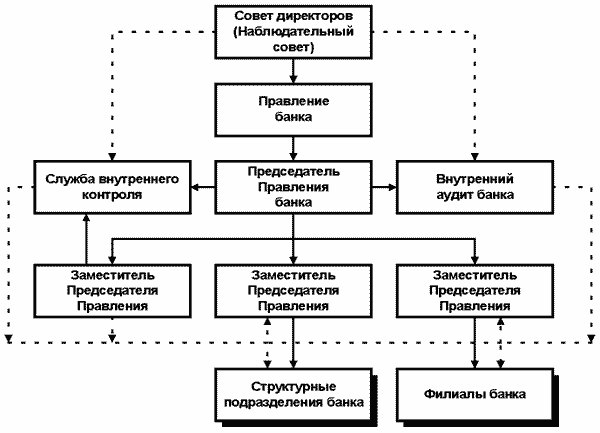

В структуре Нижегородского филиала ОАО «Промсвязьбанк» выделяются отделы и другие структурные подразделения.

сплошная линия - подчинение; пунктирная линия – контроль

Рис. 1. Схема организационной структуры Промсвязьбанка.

Рис. 2. Организационная структура управления Нижегородского филиала ОАО «Промсвязьбанк»

1.3. Функциональная структура управления

Функциональная структура выражает распределение управленческих функций, задач, операций между элементами организационной структуры.

Председатель правления банка осуществляет свои полномочия на непостоянной основе. Его кандидатура выбирается советом директоров.

Председатель правления банка:

Обеспечивает согласованное функционирование и взаимодействие управлений и отделов банка.

Представительствует во взаимоотношениях банка с органами государственной власти, другими муниципальными образованиями и иными субъектами права.

Утверждает структуру и штатное расписание управлений и отделов банка.

Назначает и освобождает первого заместителя и заместителей председателей правления.

Назначает и освобождает руководителей структурных подразделений банка.

Ежеквартально представляет совету директоров отчет о своей деятельности и не реже одного раза в год собранию акционеров.

Осуществляет иные полномочия в соответствии с уставом Промсвязьбанка.

Правление банка:

обеспечение эффективной работы Банка, организация выполнения решений Общего собрания акционеров и Совета Банка;

рассмотрение результатов коммерческой деятельности Банка, вопросов организации и условий кредитования клиентов, работы с ценными бумагами;

внесение предложений Совету Банка и Общему собранию акционеров по созданию, реорганизации и ликвидации подразделений Банка, о долевом участии Банка в хозяйственной деятельности других организаций;

внесение на рассмотрение Президенту Банка вопросов подбора, расстановки, подготовки и переподготовки персонала, определение структуры и численности аппарата Банка и его подразделений, формы, размеры и порядок оплаты труда сотрудников Банка и его подразделений;

принятие решений о привлечении к материальной ответственности должностных лиц Банка в соответствии с действующим законодательством Российской Федерации;

установление ответственности за выполнение решений Совета Банка, реализацию стратегии и политики Банка в отношении организации и осуществления внутреннего контроля;

делегирование полномочий на разработку правил и процедур в сфере внутреннего контроля руководителям соответствующих структурных подразделений и осуществление контроля за их исполнением;

проверка соответствия деятельности Банка внутренним документам, определяющим порядок осуществления внутреннего контроля, и оценка соответствия содержания указанных документов характеру и масштабам деятельности Банка (не реже 1 раза в квартал);

рассмотрение материалов и результатов периодических оценок эффективности внутреннего контроля;

создание эффективных систем передачи и обмена информацией, обеспечивающих поступление необходимых сведений к заинтересованным в ней пользователям. Системы передачи и обмена информацией включают в себя все документы, определяющие операционную политику и процедуры деятельности Банка;

создание системы контроля за устранением выявленных нарушений и недостатков внутреннего контроля и мер, принятых для их устранения;

рассмотрение вопросов списания с баланса Банка нереальной ко взысканию задолженности за счет сформированных резервов по ссудам;

иные вопросы, предусмотренные действующим законодательством РФ, нормативно-правовыми актами Банка России и Уставом Банка.

Совет директоров:

1.Совет директоров определяет стратегию развития общества и принимает годовой финансово-хозяйственный план. Законодательство возлагает на совет директоров обязанность определять приоритетные направления развития общества. Определяя такие направления, совет директоров устанавливает основные ориентиры деятельности общества на долгосрочную перспективу. В то же время, эффективное следование утвержденным приоритетным направлениям возможно лишь при условии их объективной оценки с учетом рыночной ситуации, финансового состояния общества и других факторов, оказывающих влияние на финансово-хозяйственную деятельность общества.

Такую оценку целесообразно проводить ежегодно в форме утверждения советом директоров по представлению исполнительных органов финансово-хозяйственного плана (бюджета) - документа общества, в котором должны быть отражены планируемые на год расходы по каждому из направлений деятельности общества, а также средства общества на покрытие этих расходов. В рамках данного документа, в частности, должны найти отражение план производства, план маркетинговой деятельности, бизнес-план инвестиционных проектов, осуществляемых обществом. При этом степень детальности финансово-хозяйственного плана должна позволять исполнительным органам общества в рамках данного плана проявлять инициативу при осуществлении руководства текущей деятельностью общества.

На практике общества в ряде случаев составляют несколько документов, содержащих финансовые показатели планирования своей деятельности. Однако в целях удобства использования и надлежащего контроля за исполнением плана рекомендуется, чтобы совет директоров утверждал единый документ, содержащий планируемые финансово-экономические показатели за год, вносил в него по мере необходимости изменения и дополнения в течение года. Это не препятствует обществу составлять отдельные документы планирования различных направлений своей деятельности (маркетинг, инвестиции), которые должны соответствовать финансово-хозяйственному плану, принимаемому и дополняемому советом директоров.

2. Совет директоров обеспечивает эффективный контроль за финансово-хозяйственной деятельностью общества.

Финансовый отдел:

1. В области финансово-кредитного планирования 1.1. Составление в установленные сроки проектов финансовых планов предприятия со всеми необходимыми расчетами с учетом максимальной мобилизации внутрихозяйственных резервов, наиболее рационального использования основных и оборотных фондов. 1.2. Составление и представление в установленные сроки кредитных заявок и квартальных кассовых планов в вышестоящую организацию и учреждения банков и участие в их рассмотрении. 1.3. Участие в составлении плана реализации продукции в денежном выражении. Определение плановой суммы балансовой прибыли на год и по кварталам и показателей рентабельности. 1.4. Составление совместно с планово-экономическим отделом плановых расчетов образования фондов экономического стимулирования и участие в составлении смет их расходования. 1.5. Определение плановой суммы амортизационных отчислений с разделением на полное восстановление (реновацию) основных фондов а капитальный ремонт. 1.6. Участие в определении потребности собственных оборотных средств по элементам и расчет нормативов оборотных средств. 1.7. Составление плана финансирования централизованных капитальных вложений и плана финансирования капитального ремонта основных фондов. 1.8. Составление планов распределения балансовой прибыли и амортизационных отчислений.

2. В области финансово-оперативной работы

2.1. Обеспечение в установленные сроки:

-платежей в государственный бюджет — по налогу с оборота, за производственные фонды и других платежей; уплаты процентов за кредит по краткосрочным и долгосрочным ссудам; взносов собственных средств из прибыли, амортизационных отчислений и других источников на финансирование централизованных и нецентрализованных капитальных вложений; перечисления денежных средств на особые счета (по фонду развития производства) и т. п.;

-перечисления денежных средств в порядке внутриведомственного перераспределения прибыли; оборотных средств, амортизационных отчислений, а также средств на финансирование научно-исследовательских работ, освоение новой техники и другие цели, предусмотренные в финансовом плане;

-перечисления денежных средств в централизованные фонды и резервы вышестоящей организации;

-выдачи заработной платы работникам предприятия и осуществления других кассовых операций;

-оплаты счетов поставщиков и подрядчиков за отгруженные материальные ценности, оказанные услуги и выполненные работы в соответствии с заключенными договорами;

-уплаты процентов за кредит по долгосрочным и краткосрочным ссудам банков.

2.2. Обеспечение финансированием затрат, предусмотренных планом.

2.3. Оформление испрашиваемых кредитов в соответствии с действующими правилами кредитования и обеспечения возврата полученных ссуд в установленные сроки.

2.4. Осуществление операций по счетам объединения и головного предприятия в учреждениях банков.

2.5. Предъявление в учреждения банков оформленных в установленном порядке платежных требований, других расчетных документов за отгруженную продукцию, оказанные услуги и выполненные работы; обеспечение своевременного получения документов на отгрузку продукции, выписки счетов и принятия мер к своевременному получению причитающихся с покупателей средств.

3. В области контрольно-аналитической работы

3.1. Осуществление контроля: за выполнением показателей финансового, кассового и кредитного планов, а также планов по прибыли и рентабельности; за состоянием отгрузки и реализация продукции; за использованием по целевому назначению собственных и заемных оборотных средств в целом по объединению и по отдельным структурным подразделениям, ответственность по которым за соблюдение нормативов оборотных средств несут руководители соответствующих хозяйств предприятия; за недопущением отвлечения отделами, службами и цехами оборотных средств основной деятельности на капитальное строительство и капитальный ремонт;

за своевременным рассмотрением соответствующими отделами, службами и цехами претензий покупателей и причин отказа от оплаты платежных требований за отгруженную продукцию и оказанные услуги; за соблюдением отделами, службами и цехами установленных сроков для проверки акцепта платежных требований поставщиков, подрядчиков и других организаций и своевременным надлежащим их оформлением в соответствующих случаях, полных или частичных отказов от оплаты платежных требований в строгом соответствии с банковской инструкцией; за выполнением планов и смет доходов и расходов жилищно-коммунального хозяйства и других аналогичных служб; за соблюдением целевого использования нецентрализованных источников финансирования на затраты по нецентрализованным государственным капитальным вложениям, предусмотренные в плане; за получением наличных денег в учреждениях банков на выплату заработной платы и другие расходы строго в пределах причитающихся сумм, определенных исходя из установленных правил и кассовых планов, утвержденных предприятиям объединения, и за соблюдением кассовой дисциплины. По всем вопросам, связанным с осуществлением перечисленных функций, финансовый отдел вносит свои предложения руководству предприятия.

3.2. Совместно с главной бухгалтерией и отделом капитального строительства проверка: соответствия стоимости оборудования по заказам и заключенным договорам ассигнованиям на эти цели, предусмотренным за счет централизованных и нецентрализованных источников финансирования капитальных вложений; правильности составления, оформления и утверждения смет, расчетов окупаемости капитальных вложений по внедрению новой техники и расширению производства товаров народного потребления, осуществляемых за счет средств фонда развития производства и кредитов банка, а также смет на расходование поощрительных фондов и других средств целевого назначения.

3.3. Осуществление систематического анализа бухгалтерской, статистической и оперативной отчетности по вопросам, связанным с выполнением финансового, кассового и кредитного планов, соблюдением финансовой и платежной дисциплины; прогнозирование результатов хозяйственно-финансовой деятельности; улучшение использования основных фондов и оборотных средств; выявление и мобилизация внутрипромышленных резервов и дополнительных источников финансирования.

3.4. Участие в организации работы по анализу производственно-хозяйственной деятельности объединения и определение влияния этой деятельности на финансовые показатели.

Юридический отдел.

Юридический отдел банка обязан:

1. Проверять соответствие законодательству представляемых на подпись руководству банка приказов, инструкций, положений и других документов правового характера, визировать их в случае, если они не противоречат законодательству.

2. Давать заключения и справки по правовым вопросам, возникающим в деятельности обществ акционеров, Совета директоров и Правления банка.

3. Давать заключения по проектам локальных актов, поступающих на отзыв, подготавливать предложения об изменении действующих или отмене утративших силу нормативных актов банка.

4. Принимать участие в разработке новых нормативных актов банка, банковских договоров и других документов правового характера. При проведении указанной работы обеспечивать в этих документах наличие правовых гарантий соблюдения интересов банка.

5. Оказывать методическую и консультационную помощь по правовым вопросам филиалам и представительствам банка.

6. Прорабатывать правовые вопросы кредитных, депозитных и иных операций банка, взаимодействия банка с биржами, брокерскими конторами, страховыми формами и другими финансовыми структурами; рассматривать вопросы, связанные с правовым регулированием хозяйственной деятельности.

7. Рассматривать весь комплекс вопросов, связанных с правовым обеспечением внешнеэкономической деятельности банков (кредитование, депонирование средств, открытие валютных счетов и др.).

8. Участвовать в разработке проектов договоров, контрактов, соглашений.

1.9. Давать заключения по исполнительным документам, поступающим в банк.

10. Обеспечивать защиту интересов банка и его клиентов при подготовке договоров и их последующей реализации.

11. Вести исковую работу в банке и защищать в установленном порядке его интересы в судах, в арбитражных органах, особое внимание при этом уделять осуществлению мер по принудительному взысканию выданных банком кредитов и процентов за пользование денежными средствами.

12. Оказывать методическую и консультативную помощь подразделениям банка в организации и осуществлении претензионной работы, а при небольшом ее объеме - вести ее самостоятельно.

13. Принимать участие в решении правовых вопросов, возникающих во взаимоотношениях банка с другими банками, банковскими объединениями.

14. Визировать проекты договоров и соглашений, добиваться включения в их тексты условий, предусматривающих правовые гарантии соблюдения интересов банка и его клиентов; принимать участие в организации контроля за их исполнением.

15. Давать подразделениям банка заключения и консультации по правовым вопросам, возникающим в деятельности банка.

16. Давать заключения по вопросам применения мер поощрения или привлечения работников банка к дисциплинарной или материальной ответственности.

17. Оказывать юридическую помощь общественным организациям, консультировать работников по правовым вопросам.

Кредитный отдел:

определение общей кредитной политики;

планирование и контроль кредитного портфеля;

установление общих и специальных кредитных лимитов;

проведение обзора кредита;

управление проблематичными счетами;

делегирование кредитных операций отдельным руководителям;

анализ новых заявок на предоставление кредита(в зависимости от суммы кредита);

решение относительно кредитных средств(в зависимости от суммы);

управление кредитными средствами;

проведение анализа сектора промышленности;

предоставление отчета перед органом надзора над банковскими операциями;

проведение консультаций по маржам прибыли;

контакт с другими центральными отделами;

подготовка кредитной документации и администрирование;

управление залоговым обеспечением.

Бухгалтерия:

Формирование учетной политики в соответствии с законодательством о бухгалтерском учете и исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости;

Работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы;

Разработка форм документов внутренней бухгалтерской отчетности;

Обеспечение порядка проведения инвентаризаций;

Контроль за проведением хозяйственных операций;

Обеспечение соблюдения технологии обработки бухгалтерской информации и порядка документооборота;

Организация бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля;

Формирование и своевременное предоставление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественного положения, доходах и расходах;

Разработка и осуществление мероприятий, направленных на укрепление финансовой дисциплины;

Учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств;

Своевременное отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств и т.д.

2. ПОСТАНОВКА ЗАДАЧИ «Расчет графика погашения кредита».

2.1. Экономическое содержание.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору.

Кредит - предоставление денег или товаров в долг с уплатой процентов. Выплата кредита происходит частями (как правило, равными платежами) в течение нескольких платежных периодов. Платежный период обычно равен месяцу или кварталу.

Для планирования погашения кредита используется график погашения кредита, включающий суммы платежей по платёжным периодам, разделённые на две части (погашение основного долга и срочные проценты), а также остаток основного долга после внесения очередного платежа, даты начала и окончания периодов оплаты.

В процессе учета возврата кредитов клиенты банка могут вносить платежи на сумму, отличающуюся от расчетной, делать несколько платежей в один платежный период и т.д. Если не принимать это во внимание, то это приведет к ухудшению качества обслуживания в банке и, как следствие, снижению его конкурентоспособности на рынке.

Банковские учреждения должны постоянно учитывать эти возможные изменения и при их наличии корректировать график погашения кредита для удобства оплаты клиентом. Для выполнения этой задачи в банке должна быть создана система расчета графиков погашения кредитов.

При расчете графика погашения кредита используется информация о выданном кредите из файла «Договоры», а именно: дата заключения, сумма, процентная ставка. Также из файла «Кредитные продукты» поступает информация о виде кредитного продукта (для определения периодичности внесения платежей и сроке, на который выдан кредит).

График состоит из аннуитетных платежей. Аннуитет или финансовая рента — общий термин, описывающий график погашения финансового инструмента (выплаты вознаграждения или уплаты части основного долга и процентов по нему), когда выплаты устанавливаются периодически равными суммами через равные промежутки времени. Аннуитетный график отличается от такого графика погашения, при котором выплата всей причитающейся суммы происходит в конце срока действия инструмента, или графика, при котором на периодической основе выплачиваются только проценты, а вся сумма основного долга подлежит к оплате в конце.

Сумма аннуитетного платежа включает в себя основной долг и вознаграждение. В задаче расчета графика погашения кредита основной долг – это платеж по погашению основного долга, а вознаграждение – уплата срочных процентов.

В широком смысле, аннуитетом может называться как сам финансовый инструмент, так и сумма периодического платежа, вид графика погашения финансового инструмента или другие производные понятия, оттенки значения.

Затем при необходимости корректировки графика используется оперативная информация об учёте возврата кредитов из файла «Платежи», а именно код платежа, дата внесения платежа и сумма, которую внес клиент.

После получения этой информации определяется, какой платеж сделал клиент: больше расчетного или меньше. Если сумма оказалась больше, то график пересчитывается с учетом этой информации, и платежи в следующие периоды будут меньше.

Сумма платежа рассчитывается как сумма погашения плюс сумма по оплате срочных процентов по кредиту. Сумма погашения основного долга вычисляется следующим образом: остаток основного долга после последнего платежа делится на число оставшихся платежных периодов. Затем полученное число умножается на процентную ставку и получается сумма по оплате срочных процентов. При сложении двух последних величин и получается сумма платежа.

В случае если сумма платежа оказалась меньше планируемой, то совершается перерасчет, и недоплаченная сумма делится на равные части и распределяется по оставшимся неоплаченным периодам, (аналогично случаю, когда платеж оказался больше расчетного) увеличивая все платежи будущих периодов.

Информация о графике погашения сохраняется в файл «График погашения кредита».

2.2 Характеристика задачи.

Наименование задачи: «Расчет графика погашения кредита».

Цель решения задачи: Повышение производительности труда, а также повышение точности и обоснованности принятия управленческих решений, обеспечение полноты предоставляемой информации в рамках решения данной задачи.

Назначение задачи:

Информация о графике погашения кредита предоставляется:

кредитному инспектору для планирования возврата кредитов;

клиенту для удобства оплаты кредита.

Периодичность решения задачи:

для кредитного инспектора по запросу, каждый платежный период;

для клиента по запросу, каждый платежный период.

Выходная информация.

Выходная информация представлена в таблице 1.

Таблица 1.

Наименование |

Идентификатор |

Формула расчета |

Период и сроки выдачи |

Пользователи |

Процедура использования |

Длина периода (T) между внесением платежей (v3) по договору (i) (в месяцах) |

|

= |

При изменении графика |

Кредитный инспектор |

Для составления графика погашения кредита |

Сумма (S) платежа (j) на дату (t) по договору (i) |

|

|

При изменении графика |

Кредитный инспектор |

Для составления графика погашения кредита |

Срочные проценты (Proc) в платеже (j) по договору (i) |

|

= |

При изменении графика |

Кредитный инспектор |

Для составления графика погашения кредита |

Погашение (Pog) основного долга в платеже (j) по договору (i) |

|

=( |

При изменении графика |

Кредитный инспектор |

Для составления графика погашения кредита |

Остаток (O) основного долга после платежа (j) по договору (i) |

|

= - |

При изменении графика |

Кредитный инспектор |

Для составления графика погашения кредита |

/

/

*

* /ChisloOstPer

/ChisloOstPer -

- )/ChisloOstPer

)/ChisloOstPer

Входная информация.

Входная информация представлена в таблице 2.

Таблица 2.

Наименование |

Идентификатор |

Период |

Структурное подразделение |

Способ контроля |

Сумма (S) к выдаче (v1) по договору (i) |

|

При заключении договора |

Кредитный отдел |

Метод формата |

Процентная ставка (P) по договору (i) |

|

При заключении договора |

Кредитный отдел |

Метод формата |

Срок (T) кредита (i), заключенного на дату (t) |

|

При заключении договора |

Кредитный отдел |

Метод формата |

Сумма (Sum) совершенных платежей (v3) на дату (t) по договору (i) |

|

При составлении и изменении графика |

Кредитный отдел |

Метод формата |

Количество (K) платежных периодов (per) по договору (i) |

|

При заключении договора |

Кредитный отдел |

Метод формата |

Ограничения:

Сумма погашений основного долга кредита не должна превышать сумму кредита.

Остаток основного долга не может превышать сумму кредита.

Длина платежного периода не может превышать срок кредита.

3. Информационное обеспечение.

Информационное обеспечение — это совокупность единой системы классификации и кодирования информации, унифицированных систем документации, схем информационных потоков, циркулирующих в организации, а также методология построения БД.

Информационное обеспечение системы управления финансами представляет собой совокупность реализованных решений по объему, размещению и формам организации информации, циркулирующей в системе управления при ее функционировании. Оно включает оперативную информацию, нормативно-справочную информацию (НСИ), классификаторы технико-экономической информации и системы документации (унифицированные и специальные).

При проектировании и разработке информационного обеспечения (ИО) системы управления наиболее актуальным является установление состава и структуры информации, необходимой и достаточной для принятой технологии управления.

Для того чтобы кредитный инспектор мог успешно выполнять свои функции, необходимо соблюдать следующие требования, предъявляемые к качеству информации:

комплексность—информация должна комплексно отражать все стороны деятельности отдела: технологическую, организационную, экономическую и социальную во взаимосвязи с внешними условиями.

оперативность—получение входной информации должно происходить одновременно с протеканием процесса в управляемой системе или совпадать с моментом его завершения.

систематичность—требуемая информация должна поступать систематически и непрерывно (по возможности).

достоверность—информация должна формироваться в ходе достаточно точных измерений.

3.1 Выходная информация

Выходной документ «График погашения кредита» формируется кредитным инспектором при выдаче кредита и изменении во внесенных платежах. Этот документ используется в отделе для учета возврата кредитов и планирования кредитования.

ОАО НФ “Промсвязьбанк”

Доп. офис № Х(4)

Форма № Х(7)

БИК Х(9)

(Промсвязьбанк)

График погашения кредита № Х(9)

от Х(8) 20ХХ г.

№ |

Дата начала периода |

Дата окончания периода |

Погашение основного долга |

Срочные проценты |

Сумма платежа по кредиту |

Остаток основного долга |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

Кредитный инспектор _______________ Х(30)

Клиент _______________ Х(30)

Форма выходного документа представлена в приложении 1.

Один экземпляр выдается клиенту, а один остается в кредитном отделе. График пересчитывается каждый раз при внесении платежа на сумму, отличную от расчетной.

Описание реквизитов выходного документа представлено в таблице 1.

Таблица 1

Наименование реквизита |

Длина |

Тип данных |

Номер договора |

С(9) |

букв. |

Дата начала периода |

D(10) |

дата |

Дата окончания периода |

D(10) |

дата |

Погашение основного долга |

10(2) |

цифр. |

Срочные проценты |

10(2) |

цифр. |

Сумма платежа по кредиту |

10(2) |

цифр. |

Остаток основного долга |

10(2) |

цифр. |

3.2 Входная информация

Нормативно-справочная информация:

Файл «Кредитные продукты». Характеристика реквизитов представлена в таблице 2.

Таблица 2

Наименование реквизита |

Длина |

Тип данных |

Код кредитного продукта |

С(2) |

букв. |

Наименование кредитного продукта |

C(15) |

букв. |

Минимальная сумма |

10(2) |

цифр. |

Максимальная сумма |

10(2) |

цифр. |

Срок кредита |

3 |

цифр. |

Число периодов |

3 |

цифр. |

Файл «Кредитные инспекторы». Характеристика реквизитов представлена в таблице 3.

Таблица 3

Наименование реквизита |

Длина |

Тип данных |

Код кредитного инспектора |

C(5) |

букв. |

Фамилия |

C(15) |

букв. |

Имя |

C(15) |

букв. |

Отчество |

C(15) |

букв. |

Код отделения банка |

С(5) |

букв. |

Файл «Отделения». Характеристика реквизитов представлена в таблице 4.

Таблица 4

Наименование реквизита |

Длина |

Тип данных |

Код отделения |

С(5) |

букв. |

Наименование отделения |

С(15) |

букв. |

Адрес |

С(40) |

букв. |

Файл «Клиенты». Характеристика реквизитов представлена в таблице 5.

Таблица 5

Наименование |

Длина |

Тип данных |

Код клиента |

С(15) |

букв. |

Фамилия |

С(15) |

букв. |

Имя |

С(15) |

букв. |

Отчество |

С(15) |

букв. |

Адрес |

С(15) |

букв. |

Телефон |

C(11) |

букв. |

Серия паспорта |

C(4) |

букв. |

Номер паспорта |

С(6) |

букв. |

Оперативная информация:

Файл «Платежи». Характеристика реквизитов представлена в таблице 6.

Таблица 6

Наименование |

Длина |

Тип данных |

Код платежа |

С(7) |

букв. |

Код договора |

C(9) |

букв. |

Дата |

D(10) |

дата |

Сумма |

10(2) |

цифр. |

Файл «Договоры». Характеристика реквизитов представлена в таблице 7.

Таблица 7

Наименование |

Длина |

Тип данных |

Номер договора |

С(9) |

букв. |

Дата заключения |

C(20) |

букв. |

Код клиента |

С(15) |

букв. |

Код кредитного продукта |

С(2) |

букв. |

Код кредитного инспектора |

С(5) |

букв. |

Сумма |

10(2) |

цифр. |

Процентная ставка |

10(2) |

цифр. |