Данные, необходимые системе авс для отнесения накладных расходов компании Classic Brass, делятся на два ее продукта: стандартные пиллерсы и корпуса.

Стандартные пиллерсы: معيار الدعامات:

1. Этот продукт не требует использования каких-либо новых видов ресурсов.

2. В течение года были заказаны 30 000 единиц продукции, объединенные

в 600 отдельных заказов.

3. Для изготовления каждого пиллерса необходимо затратить 35 минут работы оборудования, а для производства их годового объема — 17 500 машино-часов.

Корпуса: السكن:.

1. Это продукт, изготавливаемый по индивидуальным заказам, который каждый раз требует использования каких-либо новых видов ресурсов.

2. В течение года было получено 400 заказов на корпуса. Эти заказы не

связаны с заказами на стандартные пиллерсы.

3. В течение года были выполнены 400 заказов. Каждый заказ содержал

индивидуальные характеристики.

4. Так как некоторые заказы включали несколько изделий, всего в течение

года было произведено 1250 корпусов. Для изготовления каждого корпуса необходимо затратить 2 машино-часа работы оборудования, а для производства их годового объема — 2500 машино-часов.

Обратите внимание, что 600 заказов из общего количества заказов потребителей в 1000 относились к стандартным пиллерсам, а 400 — к корпусам. Все 400 разработок новых продуктов были связаны с производством корпусов.

Выпуск 30 000 стандартных пиллерсов требовал 17 500 машино-часов, а 1250 корпусов — 2500 машино-часов; общее время работы оборудования составило 20 000 машино-часов.

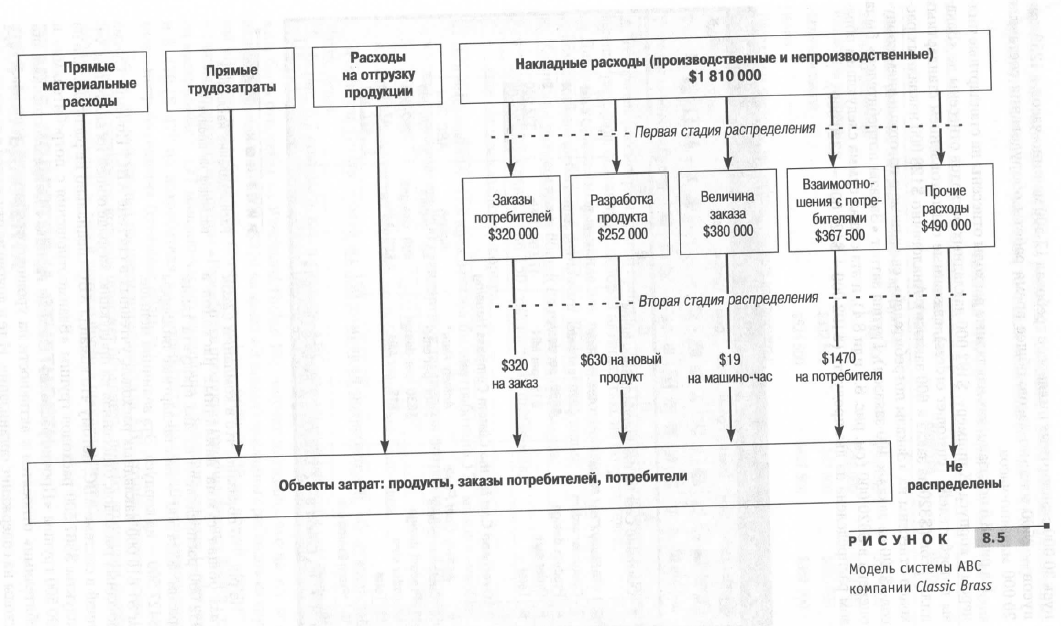

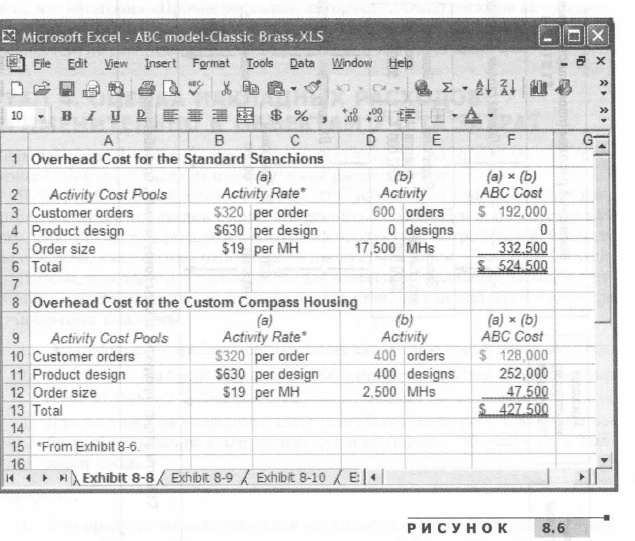

На рис. 8.6 показано, как накладные расходы отнесены на стандартные пиллерсы и корпуса. К примеру, $192 000 накладных расходов отнесены на ≪Заказы потребителей≫ , связанные с изготовлением стандартных пиллерсов ($320 на заказ х 600 заказов). Аналогично $128 000 накладных расходов отнесены на ≪Заказы потребителей≫, связанные с изготовлением корпусов ($320 на заказ х 400 заказов). Группа затрат ≪Заказы потребителей≫ была оценена в $320 000 (см. рис. 8.3 или 8.4), и эта общая сумма следующим образом распределена на два продукта ($192 000 + $128 000 = $320 000).

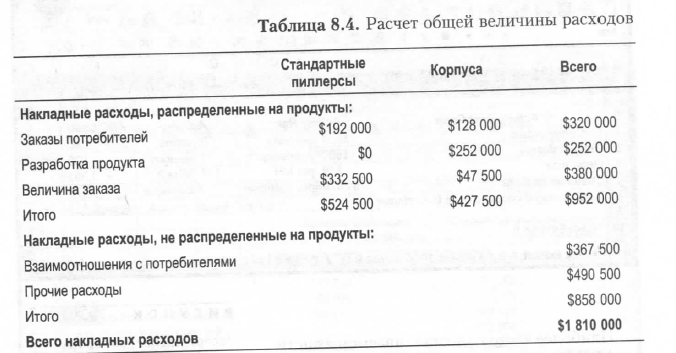

На рис. 8.6 показано, что в компании Classic Brass общая сумма накладных расходов в $952 000 распределена на два продукта таким образом: $524 500 — на стандартные пиллерсы и $427 500 — на корпуса. Эта величина меньше, чем $1 810 000 накладных расходов, учтенных в системе АВС. Почему? Сумма накладных расходов, отнесенная на продукцию, меньше общей их величины, учтенной в системе АВС, потому что команда АВС специально не распределила на продукты $367 500 расходов группы ≪Взаимоотношения с потребителями≫ и $490 500 группы ≪Прочие расходы≫. Расходы группы ≪Взаимоотношения с потребителями≫ относятся к активности на уровне потребителей, а прочие — это расходы на содержание организации. И те и другие не относятся к активности на уровне продукта. Как показано в табл. 8.4, если расходы групп ≪Взаимоотношения с потребителями≫ и ≪Прочие расходы≫ добавить к $952 000 распределенных

на продукты накладных расходов, то общая величина составит $1 810 000.

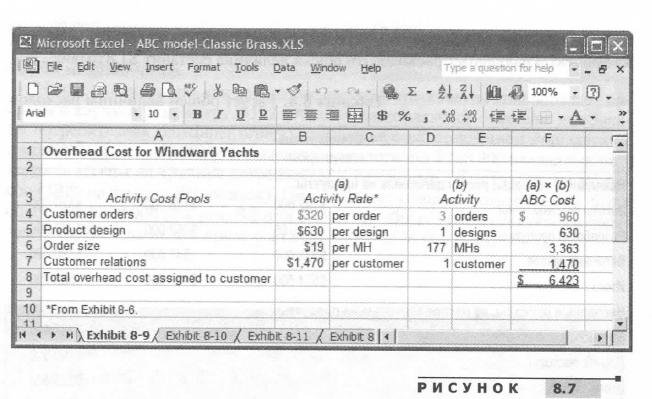

Теперь мы рассмотрим другой пример второй стадии распределения — распределение расходов, связанных с деловой активностью, на потребителей.

Данные, необходимые команде для отнесения накладных расходов на одну

из компаний-потребителей, Windward Yachts, следующие:

Компания разместила в общей сложности три заказа:

• два заказа включали по 150 стандартных пиллерсов; :

• еще один заказ был на корпус.

Для выполнения этих трех заказов было отработано 177 машино-часов:

• для производства 300 стандартных пиллерсов потребовалось 175 машино-часов;

• для производства корпуса потребовалось 2 машино-часа.

На рис. 8.7 показано, как в системе АВС накладные расходы распределены

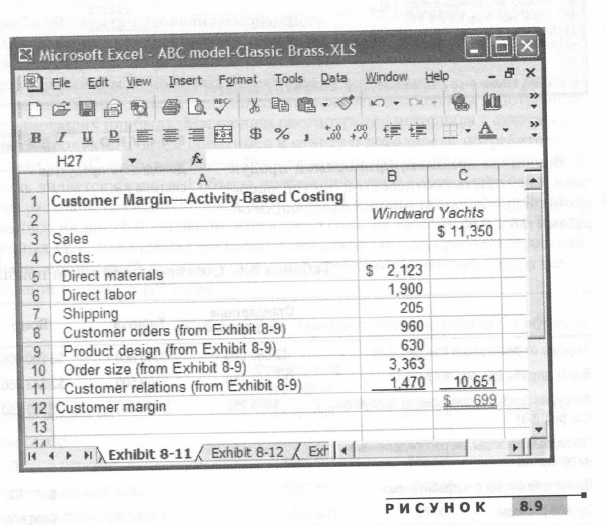

на потребителей. Команда АВС посчитала, что $6423 накладных расходов должны быть отнесены на Windward Yachts . На рисунке показано, что на эту компанию распределено $960 ($320 на заказ х 3 заказа) накладных расходов из группы ≪Заказы потребителей≫; $630 ($630 на новый продукт х 1 новый продукт) из группы ≪Разработка продукта≫ , $3363 ($19 на машино-час х 177 машино-часов) из группы ≪Величина заказа≫ и $1470 ($1470 на потребителя х 1 потребителя) из группы ≪Взаимоотношения с потребителями≫.

После второй стадии распределения команда АВС готова обратиться к составлению отчетности, которая поможет объяснить, почему компания получила убыток в результате своей деятельности в прошедшем году.

ЭТАП 5. ПОДГОТОВКА ОТЧЕТНОСТИ ДЛЯ МЕНЕДЖМЕНТАاعداد البيانات للادارة

Цель изучения 5. Использовать систему АВС для расчета прибыли по продуктам и клиентам. استخدام نظام ABC لحساب الأرباح حسب المنتج والعميل.

Наиболее часто подготавливаемой в системе АВС отчетностью являются отчеты о доходности продуктов и потребителей. Они помогают компаниям использовать ресурсы с наилучшими финансовыми результатами, показывая продукты и потребителей, приносящих прибыль. Мы начнем рассмотрение материала с отчета о доходности продукта, а затем обратимся к отчету о доходности потребителя.

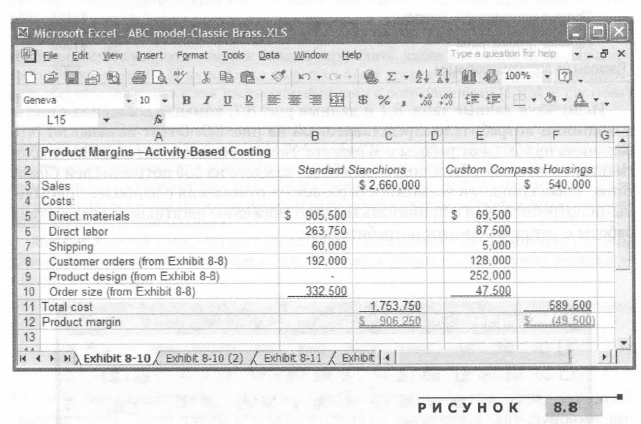

Команда АВС компании Classic Brass выяснила, что приносимая продуктом прибыль является функцией объема продаж продукта, а также прямых и косвенных расходов, связанных с продуктом. Распределение затрат в системе АВС, показанное на рис. 8.6, подводит итоги отнесения на каждый продукт только косвенных (т. е. накладных) расходов. Следовательно, для расчета величины прибыли, приносимой продуктом, команде необходимы данные о выручке от реализации и прямых расходах.

Имея эти данные, команда составила отчет, представленный на рис. 8.8.

Отчет показывает, что стандартные пиллерсы являются доходным продуктом, принеся за год $906 250 прибыли, в то время как корпуса являются убыточными, принеся за год $49 500 убытка. Не забудем и о том, что отчет о доходности продуктов не учитывает расходы по группам ≪Взаимоотношения с потребителями≫ и ≪Прочие расходы≫. Эти расходы, составившие вместе $858 000, исключены из отчета, потому что они не связаны с продуктами. Расходы по группе ≪Взаимоотношения с потребителями≫ вызываются потребителями, а не продуктами. ≪Прочие расходы≫ — это расходы на содержание организации, также не инициируемые работой с каким-то определенным продуктом.

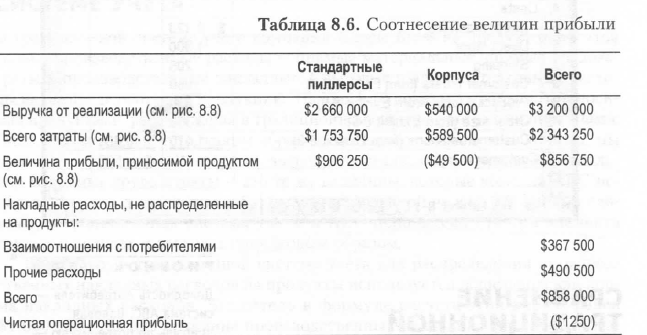

Величины прибыли, приносимой продуктами, могут быть соотнесены с чистой операционной прибылью компании следующим образом (табл, 8.6).

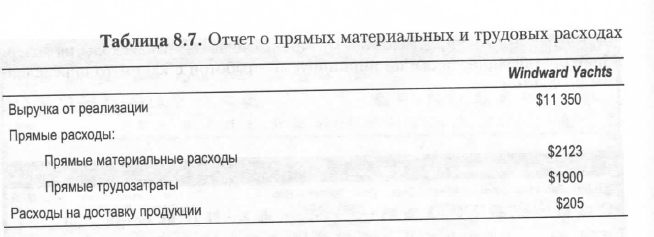

Затем команда АВС составляет отчет о доходности работы с компанией Windward Yachts. Так же, как и при составлении предыдущего отчета, команде необходима информация о выручке от реализации продукции Windward Yachts, прямых материальных и трудовых расходах, а также расходах на доставку продукции, связанных с этим клиентом. Эти данные представлены в табл. 8.7.

Используя данные табл. 8.7 и данные рис. 8.7, команда составила отчет о доходности потребителя, представленный на рис. 8.9. Отчет показывает, что величина прибыли от работы с Windward Yachts составила за год $699. Аналогичный отчет может быть подготовлен для каждого из 250 потребителей Classic Brass, давая компании возможность развивать отношения с наиболее прибыльными потребителями и принимать меры по снижению негативного воздействия работы с неприбыльными потребителями.

СРАВНЕНИЕ ТРАДИЦИОННОЙ СИСТЕМЫ УЧЕТА И СИСТЕМЫ АВС مقارنة بين النظم المحاسبية التقليدية ونظم ABS

Команда АВС провела сравнение традиционной системы учета и системы АВС в два этапа. ومقارنة ABC فريق النظام المحاسبي التقليدي ونظام ABC في مرحلتين.

БИЗНЕС-ПРАКТИКА

ВЫЯВЛЕНИЕ ТЕХ САМЫХ ≪ ЗОЛОТЫХ ≫ 2 0 %

Согласно исследованиям компании Meredien Researsh из г. Ньютон, штат Массачусетс, 20% потребителей банковских услуг обеспечивают получение банками около 150% их прибылей. На противоположном полюсе находятся 30% потребителей, отнимающих 50% прибыли. Встает вопрос о том, как банкам определить, какие потребители входят в эту

≪золотую двадцатку≫. Многие банки получают ответ посредством внедрения программного обеспечения управления взаимоотношениями с потребителями (СКМ — системы) на основе системы АВС.

≪Мы имеем нескольких клиентов со средними остатками средств на счетах около $300 000, которые могли бы быть очень прибыльными, — говорит Джерри Уильяме, председатель совета директоров и исполнительный директор First Bancorp. — Но мы учитываем и тот факт, что некоторые из клиентов выписывают более 275 чеков в месяц. Если мы посчитаем все наши трудовые расходы на их обслуживание, окажется, что эти клиенты не такие уж и прибыльные≫.

Meredien Researsh оценивает рост расходов крупных коммерческих банков на системы управления доходностью клиентов в 14% ежегодно, а общую годовую сумму расходов — в более чем $6 млрд.

Сначала она рассмотрела величины прибыли по продуктам в традиционной системе учета. Затем члены команды выделили различия между данными, полученными с помощью традиционной системы учета и АВС.

РАСЧЕТ ВЕЛИЧИНЫ ПРИБЫЛИ В ТРАДИЦИОННОЙ СИСТЕМЕ УЧЕТА حساب الأرباح في النظام التقليدي للمحاسبة

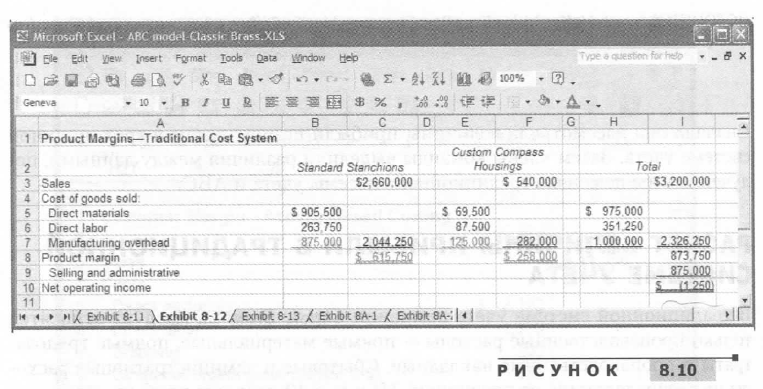

В традиционной системе учета компании Classic Brass на продукт относятся только производственные расходы — прямые материальные, прямые трудозатраты и производственные накладные. Сбытовые и административные расходы не распределяются на продукцию. На рис. 8.10 показана прибыль, приносимая продуктами, рассчитанная в традиционной системе учета компании Classic Brass. Рассмотрение того, каким образом были рассчитаны эти величины, мы проведем в три этапа

كيف تم حساب هذه القيم، فإننا سوف إجراء المرحلة ثلاثة.

Во-первых, выручка от реализации, прямые материальные и прямые трудозатраты — это те же величины, которые команда АВС использовала для составления таблицы, представленной на рис. 8.8. Иными словами, и традиционная система учета, и АBC используют эти три элемента данных о доходах и расходах одинаковым образом.

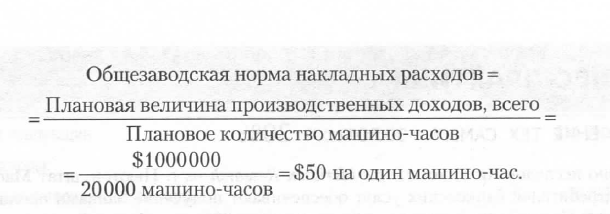

Во-вторых, в традиционной системе учета для распределения производственных накладных расходов на продукты используется общезаводская норма накладных расходов. Числитель в формуле расчета этой нормы равен $1 000 000 — общей величине производственных накладных расходов, показанной в отчете о прибылях и убытках в табл. 8.1. В сноске к этому рисунку упоминается, что в традиционной системе учета в качестве уровня активности использованы 20 000 машино-часов. Эти же 20 000 машино-часов были бы использованы как знаменатель при расчете общезаводской нормы накладных расходов (т. е. выступили бы в качестве базы распределения накладных):

Поскольку при производстве стандартных пиллерсов было отработано

17 500 машино-часов, на эту продукцию будет отнесено $875 000 (17 500 машино-часов X $50 на машино-час) производственных накладных расходов. Аналогично этому для производства корпусов потребовалось 2500 машино-часов, поэтому на данный вид продукции будет отнесено $125 000 (2500 машино-часов X $50 на машино-час) производственных накладных расходов. Разница между выручкой от реализации по каждому виду продукции и себестоимостью этой продукции дает валовую прибыль, составившую $615 750 — по пиллерсам и $258 ООО — по корпусам.

Обратите внимание на то, что убыток в сумме $1250, показанный в таблице на рис. 8.10, согласуется с убытком, показанным в отчете о прибылях и убытках в табл. 8.1 и 8.8. Общая выручка от реализации продукции, общие затраты и чистая операционная прибыль будут одинаковыми в различных системах, вне зависимости от того, рассматриваем ли мы отчет о прибылях и убытках, составленный по традиционному методу (табл. 8.1), анализ доходности продуктов в системе АВС (табл. 8.8) или традиционный анализ

доходности продукции (рис. 8.10). И хотя весь ≪пирог≫ остается таким же,

с точки зрения какой бы системы учета мы его не рассматривали, традиционная система и система АВС по-разному разделяют его между двумя продуктовыми линиями. Расчет доходности продукта в традиционной системе предполагает, что пиллерсы генерируют прибыль в размере $615 750, а корпуса — $258 000 . Однако эти данные отличаются от результатов в системе АВС, показанных на рис. 8.8. В действительности традиционная система учета посылает сигналы о доходности различных продуктов, вводящие менеджеров Classic Brass в заблуждение. Давайте посмотрим, почему так происходит.