4.2 Расчет выручки

Расчет годовых совокупных доходов от продажи произведенной горным предприятием продукции производится по формуле:

ТR = Рв,нр · Q, руб.

где Q – объем товарной продукции.

4.3 Расчет прибыли

Годовая прибыль горного предприятия определяется по формуле:

П = ТR – С – Н,

где С – полная себестоимость производства продукции; Н – общая сумма налоговых отчислений.

4.4 Расчет налоговых отчислений

– налог на добавленную стоимость НДС = 28% от ТR;

– налог на добычу полезного ископаемого НДПИ = %Рн (см. прил.);

– налог на имущество НИ = 2% от величины капиталовложений;

– налог на пользователей автомобильных дорог НПАД = 1% от (ТR – НДС);

– земельный налог НЗ = 1 % от кадастровой стоимости земельного участка;

– страховые взносы работодателя СВР = 34% от фонда оплаты труда;

– экологический налог ЭН = 1000 руб./т загрязняющего вещества;

– арендная плата за земельный отвод устанавливается в рублевом эквиваленте за единицу площади земельного отвода (задается преподавателем).

Расчет налоговых отчислений приводится в табличной форме 13.

Таблица 13

Расчет суммы налогов

№ |

Наименование налога и сборов |

Величина налоговых отчислений, руб. |

1 |

|

|

2 |

|

|

3 |

|

|

… |

|

|

Итого |

- |

|

5. Определение финансовых показателей проекта

5.1 Расчет чистой прибыли

Чистая прибыль горного предприятия определяется по формуле:

ЧП = П – НП,

где НП – налог на прибыль НП = 26% от прибыли.

5.2 Определение точки безубыточности

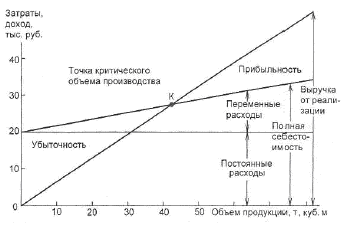

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия. Для анализа безубыточности необходимо определить точку безубыточности (самоокупаемости) предприятия. Точка безубыточности (К) (критический объем производства) – это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю (рис. 1).

Рис. 1 Графическое изображение точки безубыточности

Точка безубыточности характеризуется следующими показателями:

– Критический объем производства, т, м3:

![]() ,

,

где FC – постоянные расходы, независящие от объема производства; AVC – средние переменные расходы на единицу продукции.

– Порог рентабельности, руб.:

![]() .

.

– Запас финансовой прочности, руб.:

![]() .

.

– Маржа безопасности, т, м3:

![]() ,

,

где Q – объем товарной продукции, т, м3.

5.3 Расчет показателей рентабельности

Если в курсовой работе (дипломном проекте) в результате проектирования горного производства увеличиваются капиталовложения, то в этом случае необходимо рассчитывать показатели рентабельности и срока окупаемости.

5.3.1 Общая рентабельность:

![]() ,

,

где ЧП – чистая прибыль горного предприятия; К – капиталовложения в горное производство.

5.3.2 Рентабельность производства:

![]() ,

,

где С – полные издержки производства.

5.3.3 Рентабельность продаж (рентабельность отдельных видов продукции):

![]() ,

,

где ЧПi – чистая прибыль горного предприятия от реализации i-го вида продукции; TRi – годовая выручка горного производства от реализации i-го вида продукции.

5.4 Расчет срока окупаемости.

При сравнении двух вариантов, когда одно из решений обеспечивает более низкую себестоимость, но требует дополнительных капитальных вложений, для соизмерения капитальных и текущих затрат следует применить срок окупаемости, который определяется по формуле:

![]() .

.

Если в сравниваемых вариантах технических решений изменяется качество продукции, а объем остается неизменным, то срок окупаемости определяется по формуле:

![]() ,

,

где РБТ, РНТ – цена продукции по БТ и НТ.

Когда конкурируемый вариант наряду со снижением себестоимости продукции обеспечивает рост объема выполняемых работ, то для определения срока окупаемости рекомендуется пользоваться формулой:

,

,

где QБТ, QНТ – годовой объем работ, принимаемый к расчету по БТ и НТ.

Если Ток > 1, то срок окупаемости рассчитывается в годах, если Ток < 1 – в месяцах.