6 Вторичные операции на валютном рынке. Фьючерсные сделки

Фьючерс представляет собой типовой биржевой срочный контракт, который обязывает стороны купить или продать через определенное время известное количество товара по заранее зафиксированному курсу. В этом он похож на форвардный валютный контракт, но в отличие от последнего, они:

- очень просто аннулируются;

- заключаются на фиксированную сумму;

- продаются на официальных биржах;

предусматривают выплату "денежной маржи" (авансовой премии) дилерам биржи, чтобы гарантировать исполнение фьючерсных обязательств.

В биржевой практике сложилось три вида фьючерсных контрактов .

1. Сделки на реальный товар.

Покупатель заключает с продавцом фьючерсный контракт, по которому обязуется через определенный промежуток времени (1, 2, 3, 6 месяцев) приобрести у последнего товар (нефть, зерно, валюту) по заранее оговоренной цене (сегодняшняя цена + надбавка). Для страхования подобных сделок создаются клиринговые кассы. Если выясняется, что в связи с изменением курсов убытки по какой-либо сделке превышают определенный минимальный предел, клиринговая касса покрывает их за счет внесенных страховых платежей. При наличии же значительных выигрышей по какому-либо контракту его владелец выплачивает в клиринговую кассу страховой взнос. Подобный вид фьючерса составляет 3% от общего объема фьючерсных сделок на мировом рынке

Банк в этом случае может выступать как посредник при заключении фьючерсных контрактов. Он открывает специальный маржевой счет, куда участник сделки (покупатель) переводит часть суммы сделки (на уровне 20%), чем как бы гарантирует последующую оплату. Если покупатель отказывается от обязательств по фьючерсу, с этого счета гасятся убытки потерпевшей стороне.

2. Сделка на дисконт между курсом форвард и будущим курсом спот.

Допустим, 3-месячный форвардный курс немецкой марки составляет 1,5340. Покупатель, имея 1 000 000 марок покупает курс у продавца. Если через три месяца курс спот окажется ниже, например, 1,5500, то продавец заплатит разницу в курсах:

1,5500 - 1,5340 = 0,0160.

Иначе, если курс спот окажется выше, скажем, на уровне 1,4970, то разницу заплатит покупатель:

1,4970 - 1,5340 = 0,0370.

3. Валютный фьючерс на процент изменения валютного курса.

Покупатель, предполагая, что курс валюты вырастет за следующий месяц на 1,4%, заключает с продавцом фьючерсный контракт сроком на месяц на покупку этого изменения. Если через месяц процент изменения будет указанным или выше, продавец платит покупателю, и наоборот.

С развитием системы фьючерсных сделок все более остро ощущалась их негибкость - фьючерсный контракт обязателен к исполнению сторонами и в этом причина того, что совокупные убытки по фьючерсам превышают в несколько раз прибыль по ним. В процессе решения этой проблемы возник новый финансовый инструмент, более гибкий и менее рискованный - опцион.

СДЕЛКИ С ОПЦИОНОМ

Опцион представляет собой типовой биржевой срочный контракт, содержащий право купить или продать товар в определенном количестве через определенное время по цене, указанной в контракте.

В отличие от фьючерса, где сам процесс заключения контракта бесплатный, при покупке опциона покупатель платит продавцу определенную сумму, так называемую премию, которая составляет безусловный доход продавца и не учитывается в дальнейших взаиморасчетах. Кроме того, одним из главных отличий является то, что опцион не обязателен к исполнению. То есть, если по истечении срока опциона складывается невыгодная ситуация для его держателя, то последний не реализует опцион, и его убытки ограничатся суммой премии (которая составляет лишь малую часть от суммы сделки).

Различают три вида опционных контрактов. Опцион на покупку - "колл" (call).

Держатель колла получает право получить валюту в определенный срок по обусловленному курсу. Покупатель опциона платит за опцион премию и имеет право отказаться от сделки. Рассмотрим это на конкретном примере.

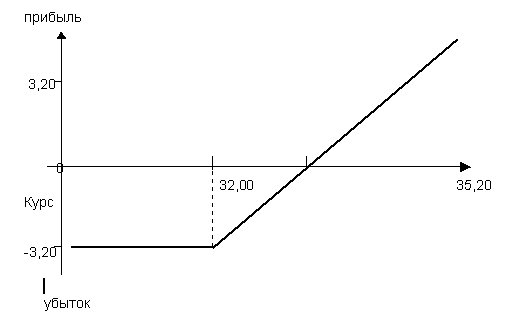

Пример 7:

Банк купил на бирже опцион на покупку 10 000 долларов США через 3 месяца. Курс покупки определен в размере 32,00 рубля за доллар. Брокеру уплачена премия в размере 10% от сделки (3,20 рублей с доллара).

Рис. 1. Опционная стратегия держателя опциона на покупку

В итоге один доллар будет стоить банку 35,20 рублей. Следовательно, банку будет выгодно реализовать опцион лишь в случае, когда курс поднимется до 35,20 руб. и выше, причем, чем выше курс, тем больше выигрыш банка на курсовой разнице. Если же курс не достигнет указанной суммы, опцион не будет реализован (в этом случае будет выгоднее приобрести валюту на условиях спот). Убытки банка в этом случае ограничатся суммой премии, каким бы ни был разрыв в курсах. Данную опционную стратегию можно выразить графически (рис. 1.).

2. Опцион на продажу - "пут" (put). Держатель пута получает право поставить валюту в определенный срок по определенному курсу. Покупатель опциона (он же - продавец валюты) платит за опцион премию и имеет право отказаться от сделки. Рассмотрим это на конкретном примере.

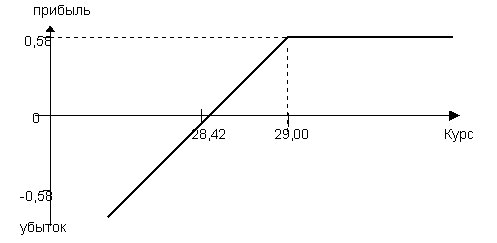

Пример 8:

Банк прогнозирует умеренный рост курса доллара и желает получить фиксированную прибыль. Он продает опцион на продажу (пут) на сумму 1 млн. долларов США сроком 1 месяц. Курс продажи валюты определен в размере 29,00 рублей за доллар. Премия банка за опцион составляет 2% от сделки (0,58 рубля с доллара). Какова в данном случае будет опционная стратегия?

Продавая пут, банк дает право покупателю опциона продать, а на себя накладывает обязательство купить 1 млн долларов США по курсу 29,00 рублей. Реально для банка с учетом полученной премии курс покупки будет составлять:

29,00 - 0,58 = 28,42 руб. за доллар.

Рис. 2. Опционная стратегия продавца опциона на продажу

Следовательно, при курсе доллара 28,42 руб. и реализации опциона банк сработает "в ноль": убытки от падения курса покроются премией. При падении курса доллара ниже этой отметки, банк терпит прямые и неограниченные (смотря насколько упадет доллар) убытки. При росте же курса доллара выше 28,42 рублей. банк получает прибыль, ограничиваясь максимумом в 0,58 руб. с доллара при курсе 29,00 руб. При дальнейшем росте курса, на что и рассчитана данная стратегия, опцион не будет реализован (так как цена покупки на валютном рынке будет выше 29,00, которые предлагает банк), и банк останется при своих премиальных (рис. 2):

0,58 * 1 млн. = 580 000 руб.

Коротко стратегии опционов типа колл и пут можно выразить следующим образом:

- стратегия покупателя колла определяется тем, что, имея право купить валюту сделки, в случае ее роста он имеет потенциально неограниченную прибыль. В то же время, при падении курса валюты сделки риск возможных потерь ограничивается стоимостью опциона (премией);

- стратегия продавца колла заключается в том, что при росте курса валюты сделки его риск (получения убытка) неограничен. Если же опцион не приводится в действие (при падении курса валюты сделки), продавец обеспечивает себе фиксированную прибыль в размере премии;

- стратегия покупателя пута состоит в том, что имея право продать валюту сделки, он имеет неограниченную прибыль при ее падении. При росте курса валюты сделки его потери ограничиваются выплаченной премией;

- стратегия продавца пута нацелена на то, что будучи обязанным купить валюту сделки при реализации опциона (в случае падения курса валюты сделки), он обеспечивает себе фиксированную прибыль в размере премии, если опцион не реализуется (в случае роста курса валюты сделки).

3. Временной опцион. Он предоставляется банком клиенту и заключает в себе право клиента в любой момент до определенной даты купить или продать валюту по определенному курсу. Этому виду опциона исторически предшествовала стеллажная операция с целью одновременного проведения спекулятивных сделок в расчете на повышение и понижение курса валюты. Такой опцион, предоставляемый банком клиенту, является опционом в отношении периода времени, когда будет осуществлена поставка валюты, и такая сделка должна быть исполнена до оговоренного срока. По этой операции плательщик премии имеет право потребовать досрочного исполнения опциона по заранее зафиксированному курсу. Таким образом, участник сделки платит премию за право выбрать наиболее выгодный текущий курс для конверсии валюты, полученной в результате опционной сделки. В данном случае премия не играет роли отступного, поскольку в период срока опциона отказаться от исполнения сделки нельзя. При исполнении сделки контрагенты уточняют, кто из них выступит в роли продавца, а кто - покупателя. Затем один из них, уплатив премию другому, совершает сделку купли-продажи. Эта сделка тем выгоднее для участников, чем больше колебания курсов валюты.

Как и фьючерсы, опционы могут заключаться не только на покупку и продажу валюты, но и на дисконт между курсом форвард и будущим курсом спот и на процент изменения валютного курса. Обычно для страхования риска по операциям с опционом банки осуществляют комбинированную схему: продажа колла + покупка пута, продажа пута + покупка колла.

В последнее время популярность валютных опционов растет, и они используются все шире, несмотря на дороговизну и отсутствие обращаемости внебиржевых опционов. Все крупные банки стремятся активно продавать их своим клиентам.

АРБИТРАЖНЫЕ ОПЕРАЦИИ

Арбитраж - одновременная покупка и продажа одинаковых либо равноценных товаров на различных рынках в целях извлечения прибыли на разнице курсов или процентных ставок между этими рынками.

Различают две основные разновидности арбитража: валютный и процентный. Из названия следует, что валютный арбитраж использует разницы в котировках на различных валютных рынках, процентный арбитраж предполагает получение прибыли на разнице в процентных ставках. Рассмотрим это на примере.

Пример 10:

Банк размещает средства в долларах США в депозит на 3 месяца под 9,00% годовых. Через неделю после размещения депозита процентная ставка поднялась до 9,25%. В то же время на рынке предлагаются процентные ставки по депозитам в швейцарских франках: 4,00% на 3 месяца и 3,00% на 1 месяц.

Возникает разница в процентных ставках по аналогичным депозитам:

9,25 - 4,00 = 5,25%.

Банк покупает средства во франках на 1 месяц по 3,00% и еще на 2 месяца. по 4,00%. Среднемесячная ставка составит:

(3% (за 1-й мес.) + 4% (за 2-й мес.) + 4% (за 3-й мес.)):3= 3,666%. 3

Таким образом, разница в процентных ставках еще больше увеличится:

5,25 + 3,666 = 8,916%.

Процентная разница будет равна:

9,00 - 8,916 = 0,084%.

В результате банк получит выигрыш:

Однако, проводя процентный арбитраж, следует учитывать не только разницу процентных ставок, но и форвардные маржи, которые, как ранее было сказано, сглаживают разрывы в процентных ставках национальных рынков.

Наибольший доход от операций с валютными ценностями можно получить на комбинации инструментов валютного рынка. Особенно это актуально в российских условиях с их нестабильным экономическим и, в частности, с финансовым положением, когда Центральный Банк проводит политику сдерживания курса доллара. Это ярче видно из приведенного примера.

Пример 11:

Банк желает разместить на 2 месяца свободные 100 000 долларов США. Возможны два варианта.

1. Разместить в долларовый депозит под 6%. Доход от этой операции составит:

(100 000 * 6 * 60):(360 * 100)= 1 000 (долларов США.).

2. Продать доллары за рубли и разместить депозит в рублях под 50% годовых. Курс на начало периода составлял 22,80 рублей за доллар США. При конвертации получили:

100 000 * 22,80 = 2 280 000 руб.

Разместив эти средства на рублевый депозит, через 2 месяца получим доход в размере:

(2 280 000 * 50 * 60):(360 * 100)= 190 000 рублей.

Через два месяца курс составил 24,10 руб. Купив доллары на полученную сумму рублей, банк получит:

(2 280 000 + 190 000):24,10= 102 489,63 долларов США.

Таким образом, прибыль от проведенной операции составит:

102 489,63 - 100 000 = 2 489,63 долларов США.

Доход получен на уровне 15% годовых в валюте. Этот вариант хорошо показывает пример финансового насоса, когда большой разрыв процентных ставок по рублям и по долларам ведут к тому, что долларовые депозиты размещаются в рублях при искусственно заданном темпе роста валютного курса. Задействованные денежные средства и проценты по ним конвертируются обратно в СКВ и уходят, в основном, через оффшорные зоны за пределы России.