8.3. Экономические издержки в краткосрочном периоде

Динамика объема производства в краткосрочном периоде подчиняется закону убывающей производительности (отдачи). Напомним его смысл: последовательное присоединение к фиксированному (постоянному) ресурсу дополнительных единиц переменного ресурса, начиная с определенного момента, приводит к уменьшению предельного продукта переменного ресурса. Действие закона убывающей отдачи проявляется в динамике издержек в краткосрочном периоде.

В краткосрочном периоде рассчитывается три группы издержек:

группа валовых издержек (издержек на весь объем производства);

группа средних издержек (издержек на единицу продукции);

предельные издержки.

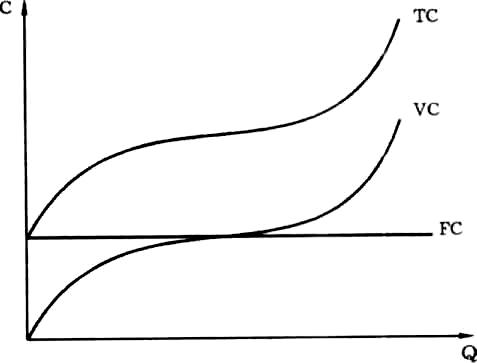

1. Группа валовых издержек (рис. 8.1).

Поскольку ресурсы в краткосрочном периоде подразделяются на постоянные и переменные, различные виды издержек также могут быть отнесены к постоянным и переменным.

Постоянные издержки (FC, ТFC) это издержки, величина которых в краткосрочном периоде не меняется в зависимости от объема производства. Это затраты производителя на постоянные ресурсы:

Постоянные издержки существуют и одинаковы при любом объеме производства, включая нулевой. К ним относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, административные расходы и т. п.

Переменные издержки (VC, TVC) это издержки, величина которых меняется в зависимости от изменения объема производства. Затраты на переменные ресурсы (к ним относятся затраты на сырье, материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. п.) рассчитываются следующим образом:

C

Q

TC

VC

FC

Рис. 8.1. Постоянные, переменные

и валовые издержки

Чем больше объем производства, тем больше переменные издержки. Но прирост переменных издержек не является постоянным: вначале они увеличиваются уменьшающимися темпами, затем возрастающими. Такая динамика переменных издержек определяется законом убывающей отдачи.

Различие между постоянными и переменными издержками имеет важное значение. Переменные издержки это затраты, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода с целью изменения объема производства. Величина постоянных издержек должна быть оплачена независимо от объема производства и до его начала. Поэтому, если предприниматель по какой-то причине не начнет производство продукции, то его постоянные издержки сразу превращаются в убытки.

Сумма постоянных и переменных издержек называется валовыми (общими) издержками (ТС):

или

или

Валовые издержки при нулевом объеме производства равны постоянным издержкам, затем при производстве каждой дополнительной единицы продукции возрастают на величину переменных издержек. Причем, как у переменных издержек, вначале их рост происходит уменьшающимися темпами, а затем возрастающими.

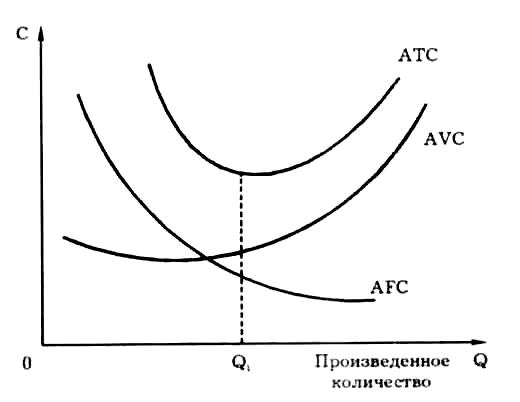

2. Группа средних издержек (рис. 8.2).

Средние постоянные издержки (AFC) величина постоянных издержек в издержках на единицу продукции. Определяются они путем деления суммы постоянных издержек на количество продукции:

С увеличением количества производимой продукции средние постоянные издержки снижаются.

Q

C

АTC

АVC

АFC

Q1

0

Произведенное количество

Рис. 8.2. Средние постоянные, средние переменные

и средние общие издержки

Средние переменные издержки (AVC) величина постоянных издержек в издержках на единицу продукции. Определяются они путем деления суммы переменных издержек на количество продукции:

Средние переменные издержки сначала снижаются, достигают своего минимума, затем возрастают. Такая их динамика объясняется законом убывающей отдачи. Пока предельный продукт растет, все меньше и меньше дополнительных переменных ресурсов требуется для производства дополнительного количества продукции, в результате средние переменные издержки снижаются. Снижение предельного продукта на определенном этапе требуют увеличения переменных ресурсов для производства каждой дополнительной единицы продукции, и средние переменные издержки будут увеличиваться.

Средние валовые (общие) издержки (AC) – это затраты производителя на единицу продукции. Определяются они путем деления валовых издержек на количество продукции или путем суммирования средних постоянных и средних переменных издержек:

Подобно средним переменным издержкам, средние валовые издержки сначала уменьшаются, затем, достигнув минимума, возрастают. Отличие их динамики от изменения средних переменных издержек заключается в том, что они достигают минимума при большем объеме продукции, что является результатом положительного эффекта, полученного от экономии на постоянных издержках.

Значение средних издержек заключается в использовании их для сравнения с ценой.

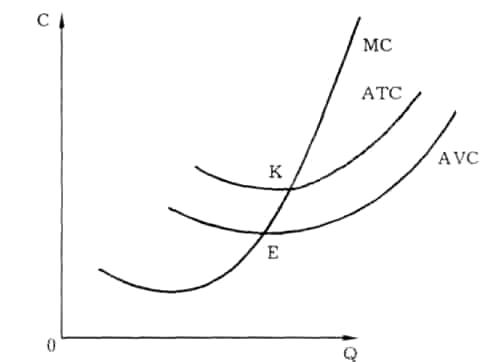

3. Предельные издержки (рис. 8.3).

Предельные издержки (МС) это дополнительные издержки, связанные с производством добавочной единицы продукции. Количественно они определяются путем деления изменения суммы валовых издержек на изменение количества продукции:

Q

C

АTC

АVC

МC

0

K

E

Рис. 8.3. Соотношение предельных и средних переменных

и средних общих издержек

Если известна

функция валовых издержек

,

то предельные издержки (МС) определяются

как производная первого порядка от

валовых издержек (ТС):

,

то предельные издержки (МС) определяются

как производная первого порядка от

валовых издержек (ТС):

Предельные издержки – это та величина, на которую в первую очередь воздействует закон убывающей отдачи, под действием которого они с ростом объема производства сначала уменьшаются, затем увеличиваются и темп их изменения выше, чем изменение средних переменных издержек (AVC) и средних общих (AC).

Существует зависимость между предельными издержками, средними переменными издержками и средними общими: кривая предельных издержек (МС) пересекает кривые средних переменных и средних общих издержек в точках их минимума.

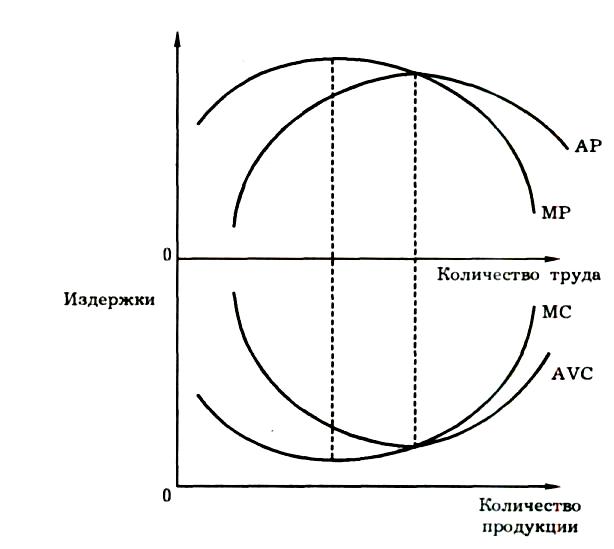

В экономике существует еще одна закономерность: графики, характеризующие взаимосвязь предельной и средней производительности и взаимосвязь предельных и средник издержек, зеркально симметричны по отношению друг к другу (рис. 8.4).

Количество продукции

Средняя и предельная производительность

АVC

МC

0

АР

МР

0

Издержки

Количество труда

Рис. 8.4. Взаимосвязь показателей

производительности и издержек

Таким образом, были рассмотрены три группы экономических издержек в краткосрочном периоде. Далее будут представлены методы определения цены и объема производства в краткосрочном периоде.