4.Учетная политика организации, содержание, порядок разработки и утверждения.

По мере становления рыночных отношений изменяются подходы к постановке бухгалтерского учета, наблюдается переход от жесткой централизованной регламентации со стороны государства к разумному сочетанию нормативного регулирования и самостоятельности предприятий в постановке учета.

Т.е. на основе установленных правил бухгалтерского учета (ПБУ)

организации самостоятельно разрабатывают для себя учетную политику

.

Под понятием «учетная политика» рассматривается совокупность методик, форм, техники и организации учета.

В настоящее время действует требование ПБУ 1/2008 «Учетная политика организации».

Учетная политика организации оформляется организационно- распорядительным документом (приказом руководителя). Содержание приказа об учетной политике принято делить на две части:

-учетная политика для целей бухгалтерского учета;

-учетная политика для целей налогового учета.

Учетная политика должна содержать:

1. Форму ведения учета.

2.Рабочий план счетов.

3.Схему документооборота.

4.Методы ведения учета.

5.Порядок проведения инвентаризации.

Без ознакомления с учетной политикой организации нельзя осуществить камеральную проверку, финансовый анализ, аудит предприятия. При проведении налогового и финансового контроля приказ об учетной политике является доказательным элементом.

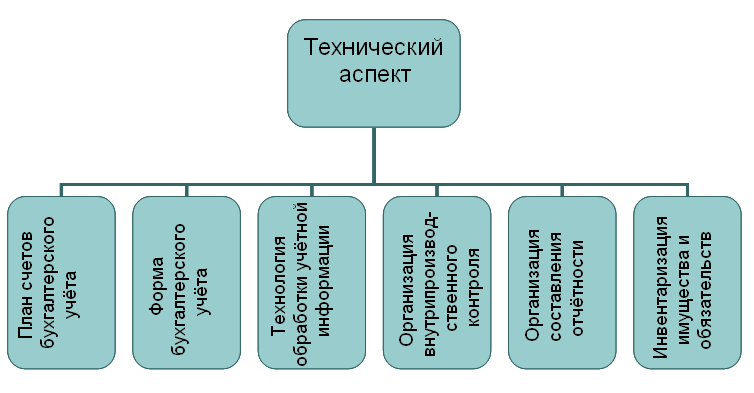

Технический аспект учетной политики предполагает решение вопросов:

Выбор методов учетной политики оказывает влияние на финансовые результаты организации

Элемент учетной политики |

Допустимые варианты |

Воздействие на финансовое положение |

1. Порядок начисления амортизации по объектам основных средств |

1. Линейный способ 2. Способ уменьшаемого остатка 3. Способ списания стоимости по сумме чисел лет срока полезного использования 4. Способ списания стоимости пропорционально объему продукции (работ, услуг) |

Применение ускоренных методов амортизации уменьшает прибыль до налогообложения и соответственно сумму налога на прибыль |

|

|

|

|

|

|

Пример приказа «Об учетной политике».

ПРИКАЗ № 20 |

||

Об учетной политике ООО «Альянс» |

||

на 2012 год |

||

|

|

|

Дата: 01.01.2012 г. |

|

|

|

|

|

ПРИКАЗЫВАЮ: |

|

|

|

|

|

1. Утвердить на 2012 год учетную политику ООО "Альянс" для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу. |

||

|

|

|

2. Положения учетной политики обязательны для исполнения всеми работниками ООО "Альянс", ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов. |

||

|

|

|

3. Ответственность за организацию исполнения настоящего приказа возложить на главного бухгалтера ООО "Альянс". |

||

|

|

|

Директор |

|

/ / |

|

|

|

|

Приложение к Приказу № 1 |

|

|

|

|

|

|

|

Учетная политика ООО "Альянс" на 2012 год |

||

|

||

|

||

1. Учетная политика для целей бухгалтерского учета |

||

Положение учетной политики |

Выбранный вариант |

Основание |

Организация ведения бухгалтерского учета |

Бухгалтерский учет организации ведет бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером. |

п.2 ст. 6 Федерального закона от 21.11.1996 г. N 129-ФЗ "О бухгалтерском учете" |

Стоимостной лимит основных средств |

Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 40000 руб. |

п. 18 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н) |

Способ начисления амортизационных отчислений по основным средствам |

· линейный способ (первоначальная стоимость умножить на норму амортизации). |

п. 18, 19 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н) п. 48 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.) |

Переоценка первоначальной стоимости основных средств |

. производится по решению организации не чаще одного раз в год (на начало отчетного года) путем прямого пересчета по документально подтвержденным рыночным ценам. |

п. 14, 15 ПБУ 6/01 "Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н) п. 49 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.) |

Способ начисления амортизационных отчислений по нематериальным активам |

· линейный способ. |

п. 56 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.) п. 29 ПБУ 14/2007 "Учет нематериальных активов" (утв. Приказом Минфина № 153н от 27.12.2007) |

|

|||

Переоценка нематериальных активов |

· производится по текущей рыночной стоимости, определяемой исключительно по данным активного рынка этих нематериальных активов. |

п.17 ПБУ 14/2007 "Учет нематериальных активов" (утв. Приказом Минфина № 153н от 27.12.2007) |

|

|||

Способ отражения в бухгалтерском учете амортизационных отчислений по нематериальным активам |

· путем накопления соответствующих сумм на отдельном счете (кроме организационных расходов и деловой репутации) (т. е. с использованием счета 05 "Амортизация нематериальных активов"). |

п. 21 и п. 31 ПБУ 14/2000 "Учет нематериальных активов" (утв. Приказом Минфина N 91н от 16.10.2000) |

|

|||

Оценка материально-производственных запасов организациями, осуществляющими торговую деятельность |

Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу учитывать в себестоимости товаров. |

п. 6, 13 ПБУ 5/01 "Учет материально-производственных запасов" (утв. Приказом Минфина РФ от 09.062001 г. N 44н) п. 2.2. "Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки производства и обращения, и финансовых результатах на предприятиях торговли и общественного питания" (утв. Роскомторгом и Минфином 20.04.1995 года N 1-550/32-2) |

|

|||

Оценка списания материально-производственных запасов (включая товары, кроме учитываемых по продажным ценам) |

· по средней себестоимости. |

п. 58, 60 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.) п. 16 ПБУ 5/01 "Учет материально-производственных запасов" (утв. Приказом Минфина РФ от 09.062001 г. N 44н) |

|

|||

Синтетический учет заготовления материалов |

· по фактической себестоимости заготовления. |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) |

|

|||

Синтетический учет полуфабрикатов собственного производства |

· без использования счета 21 и отражением полуфабрикатов собственного производства в составе незавершенного производства на счете 20. |

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (пояснения к счету 21) |

|

|||

|

Списание затрат по ремонту основных средств |

· учитываются по счету 97 "Расходы будущих периодов" с равномерным отнесением на издержки производства и обращения в течении установленного предприятием срока. |

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (пояснения к счету 97) |

|||

|

База распределения общепроизводственных расходов |

Общепроизводственные расходы распределяются между объектами калькулирования себестоимости пропорционально прямым статьям затрат. |

Отраслевые методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) |

|||

|

Списание общехозяйственных расходов |

· общехозяйственные расходы в качестве условно-постоянных ежемесячно списываются Д-т сч. 90 "Продажи". |

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (пояснения к счету 26) |

|||

Методы начисления амортизации

Методы начисления |

Порядок определения |

1. Линейный метод |

Исходя из первоначальной стоимости основных средств и нормы амортизации. Например: 30 тыс. руб.х 20%= 6 тыс. руб- за год; 6 тыс. руб./12-за месяц. |

2.Способ уменьшаемого остатка |

Исходя из остаточной стоимости основных средств и нормы амортизации. Возможно использование ускоренной амортизации; при этом К =2. |

3.По сумме чисел лет срока полезного использования |

Например: период полезного использования =5 годам. А) сумма чисел лет= 1+2+3+4+5=15; Б)списание стоимости основных средств по годам: 1-ый год-1/15; 2-ой год-2/15; 3-ий год-3/15; 4-ый год-4/15; 5-ый год-5/15. Возможно наоборот: 1-ый год-5/15 и т.д. |

4.Пропорционально выполненному объему работ |

Объем работ данного периода/ Объем предполагаемый Х Первоначальная стоимость оборудования. |