Глава 3. Ресурсы предприятия

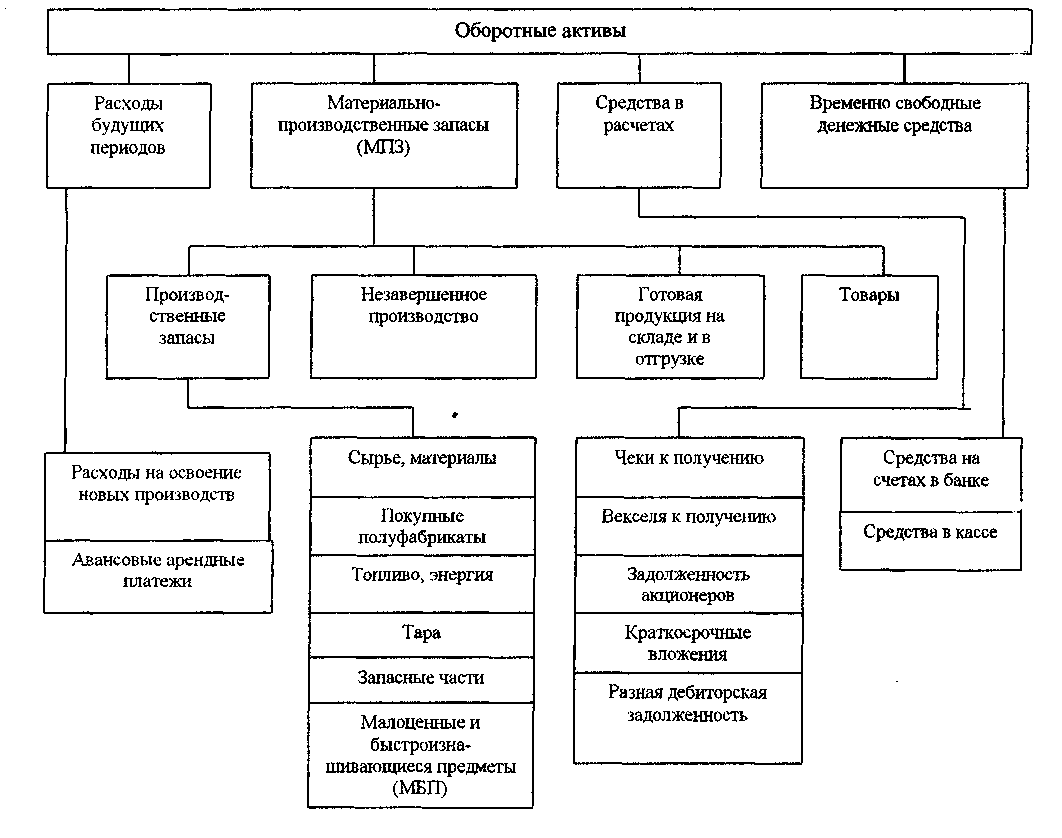

Материально-производственные запасы - это часть имущества, используемая при производстве продукции, выполнении работ и оказании услуг, предназначенная для продажи, а также используемая для управленческих нужд организации.

Материально-производственные запасы включают производственные запасы, незавершенное производство, готовую продукцию, товары.

К производственным запасам относятся находящиеся на складе запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, запасных частей, инструментов, малоценных и быстроизнашивающихся предметов, тары.

Незавершенное производство - это продукция, не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки. Сюда относятся заготовки, детали, узлы, полностью изготовленные, но не прошедшие приемку изделия. Незавершенное производство является заделом на следующий период.

Рис. № 3.3. Состав оборотных активов

К готовой продукции на складе и в отгрузке относятся запасы полностью изготовленных изделий, предназначенных для продажи, являющихся конечным результатом производственного процесса, технологически законченные, технические и качественные характеристики которых соответствуют условиям договора или

© ИВАКО Аналитик-

Экономика предприятия

требованиям иных документов. Запасы готовой продукции могут находиться на складе, предприятия или в отгрузке, то есть в пути к покупателям.

Товары - часть материально-производственных запасов, приобретенная или полученная от других организаций или физических лиц и предназначенная для. перепродажи или переработки.

Материально-производственные запасы оцениваются по фактической себестоимости которая определяется суммой фактических затрат организации на их приобретение и изготовление, за исключением НДС и иных возмещаемых налогов. К фактическим затратам относятся затраты на приобретение, проценты за приобретение в кредит предоставленный поставщиком, надбавки, наценки, комиссионные вознаграждения уплаченные снабженческим, посредническим и другим подобным организациям таможенные пошлины, расходы на транспортировку, хранение и доставку осуществляемые сторонними организациями.

Фактическая себестоимость материально-производственных запасов, внесенных в качестве вклада в уставный капитал организации, определяется исходя из их денежной оценки, согласованной учредителями. Фактическая себестоимость материально-производственных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования, а приобретенных в обмен на другое имущество (по бартеру) - исходя из стоимости обмениваемого имущества.

Разрешается стоимость материально-производственных запасов (кроме МБП), цена на которые в течение года снизилась, а также морально устаревших, отражать в конце года в бухгалтерском балансе по цене возможной реализации с отнесением разницы в виде убытка на результаты финансовой деятельности. При этом нужно иметь ввиду, что убытки не изменяют налогооблагаемую базу при расчете налога на прибыль.

Производственные запасы (сырье, материалы, полуфабрикаты, топливо, запчасти и др ) используются в производственном процессе однократно. Себестоимость их полностью относится на вновь созданный продукт.

Определение фактической себестоимости материалъно-производственных запасов (кроме малоценных и быстроизнашивающихся предметов и товаров), отпускаемых в производство, разрешается производить одним из следующих методов оценки запасов:

по себестоимости единицы запасов:

по средне-заготовительной себестоимости;

по себестоимости первых по времени приобретений материально-производственнь

запасов (ФИФО - First In First Out);

по себестоимости последних по времени приобретений материальн

производственных запасов (ЛИФО - Last In First Out).

Рассмотрим пример, иллюстрирующий расчет фактической себестоимос' материальных ресурсов, отпускаемых в производство.

Пример:

Таблица №3.

Показатели |

Количество материала кг,м,л |

Цена за единицу (руб.) |

Сумма (руб.) |

Остаток на начало отчетного месяца |

10 |

10 |

100 |

Поступило за отчетный месяц |

|

|

|

1 |

10 |

15 |

150 |

2 |

10 |

20 |

200 |

3 |

10 |

25 |

250 |

Отпущено в производство |

30 |

|

7 |

Остаток на конец |

|

|

7 |