1.3.11. Функции органа Федеральной Службы налоговой полиции

Орган Федеральной Службы налоговой полиции (ФСНП) в соответствии с Законом РФ "О налоговой полиции" собирает, анализирует и выявляет налоговые нарушения и преступления.

Исходная информация может быть получена из органа государственной налоговой службы или от физических или юридических лиц в виде устных или письменных заявлений или сообщений.

Анализ информации ведется оперативными сотрудниками территориального управления (отдела) ФСНП. В случае подтверждения полученной информации проводятся оперативно-розыскные мероприятия, которые заканчиваются документальной проверкой юридического лица, в отношении которого была получена информация о налоговых нарушениях и преступлениях.

Действия некоторых из представленных выше органов правового регулирования и государственного контроля можно также увидеть при рассмотрении финансового оборота и баланса предприятия.

1.3.12. Функции Федеральной Государственной консультационной службы

Обратившись в филиал Федеральной Государственной консультационной службы (ФГКС) налогоплательщик получает разъяснения квалифицированного специалиста по вопросам налогообложения. Например, по заполнению налоговой декларации и минимизации налоговых платежей. При этом налогоплательщику гарантируется конфиденциальность. В настоящее время филиалы ФГКС открыты в 20 субъектах федерации.

© ИВАКО Аналитик-

Экономика предприятия

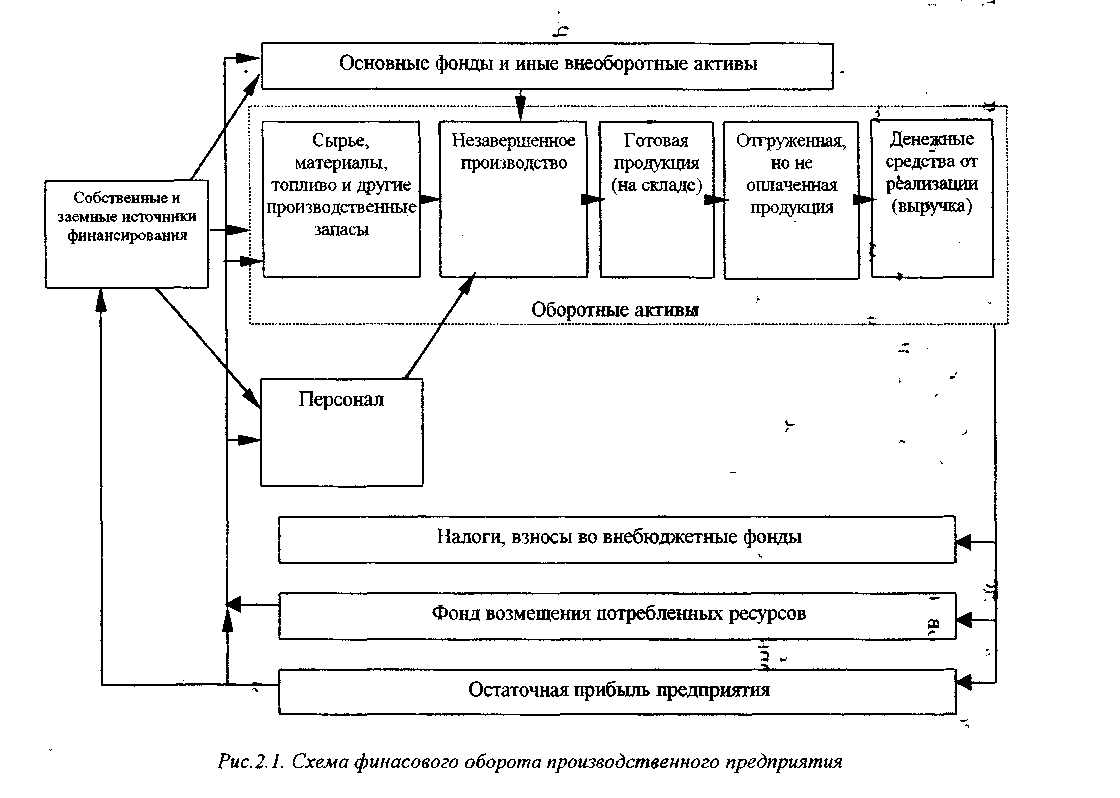

2. Финансовый оборот и баланс предприятия 2.1. Структура финансового оборота

Финансовым оборотом назовем циклическое, движение денежных средств предприятия, обслуживающих процесс производства и реализации продукции. Исходным моментом оборота (совпадающим с возникновением предприятия) являетея образование его уставного капитала (рис.2.1). Участники предприятия вносят в него свои денежные средства, материалы, оборудование, другие активы, необходимые для того, чтобы начать производство продукции. Уставной капитал является одним из источников финансирования деятельности предприятия. Кроме него существуют и иные собственные и заемные источники. Образование уставного капитала дает начало финансовому обороту. Впоследствии этот оборот поддерживается самофинансированием, то есть самообеспечением денежными средствами в результате производственной деятельности предприятия.

Первая фаза финансового оборота находится в сфере производства и реализации продукции. Производство - это процесс взаимодействия и использования производственных ресурсов - внеоборотных и оборотных активов, персонала. Его результатом последовательно становятся детали, узлы и т.п., называемые незавершенным производством, и складские запасы полностью изготовленной продукции. Стоимость потребленных в процессе производства ресурсов образует себестоимость продукции. После отгрузки, до момента оплаты, готовая продукция учитывается как дебиторская задолженность. Заканчивается первая фаза реализацией готовой продукции потребителям. В ее оплату поступают денежные средства, образующие выручку от реализации.

Использование этой выручки - суть второй фазы финансового оборота. Одна часть ее в виде налогов и платежей перечисляется в государственный бюджет и внебюджетные фонды, а другая используется на финансирование нового производственного процесса. Круг замыкается.

Во второй фазе оборота можно условно выделить два канала движения средств. По первому возмещаются ранее израсходованные на производство ресурсы, осуществляется ремонт основных фондов, восстанавливается запас сырья и материалов, формируется фонд оплаты труда. Эта часть выручки образует фонд возмещения потребленных производственных ресурсов.

Второй канал используется для наращивания и совершенствования производства. Для этой цели в основном используется остаточная прибыль предприятия. Она направляется на повышение конкурентоспособности продукции, улучшение условий труда и социальной защиты персонала, совершенствование технологии, приобретение нового оборудования и т.д.

Внеоборотные и оборотные активы являются имуществом предприятия. Из рисунка 2.1 видно, что в процессе деятельности предприятия его имущество видоизменяется, переходя из одной формы в другую. Предприятие должно поддерживать стоимость имущества на уровне, достаточном для производства требуемого объема продукции. Кроме того, между отдельными видами имущества также должна соблюдаться определенная пропорция.

-© ИВ АКО Аналитик

Экономика предприятия

Приобретение имущества осуществляется за счет средств, как заработанных предприятием, так и полученных им на возвратной или безвозвратной основе. Цель финансового менеджмента - обеспечить денежными средствами непрерывность финансового оборота. Задача упрощается тем, что нормально работающее предприятие самостоятельно обеспечивает себя денежными средствами, т.е. действует йа принципе самофинансирования. На таком предприятии выручка от реализации продукции достаточна для покрытия всех затрат. Однако в настоящее время далеко не все предприятия реализуют принцип самофинансирования.

Финансовая служба должна контролировать уровень достаточности средств и следить за соблюдением принципа самофинансирования, принимать меры по согласованию притоков (поступлений) и оттоков (платежей), при необходимости изыскивать дополнительные источники в случае недостатка средств.

Выделяются следующие основные элементы финансового оборота:

Производственные ресурсы. Это конкретные объекты вложения денежных средств предприятия.

Источники финансирования (пассивы предприятия). Это фонды денежных средств, за счет которых осуществляется финансирование.

Рассмотрим эти элементы более подробно.