I 1.6. Валютный курс

Центральной категорией, ключевым ценовым индикатором валютного рынка является валютный курс. Валютный курс — это цена денежной единицы одной страны, выраженная в денежных единицах других стран. Как специфическая денежная категория, он отражает пропорции, соотношение денежных единиц разных стран, а через них — взаимодействие национальных экономик.

Закономерности формирования

В долгосрочном плане основу валютного курса составляет паритет (равенство) покупательной способности (ППС) валют. Идейными основателями ППС являются Дж. Уитли1 и Г. Кассель2. На практике ППС определяется соотношением средних цен на стандартный набор товаров разных стран. По своей форме ППС — чисто статистическая счетная категория, своеобразный индекс цен. Однако по своему экономическому содержанию ППС через цены выражает соотношение уровней экономического развития стран, сравнивает эффективность использования материальных, трудовых и финансовых ресурсов в этих странах. Таким образом,

корни ППС и валютного курса уходят в национальную экономику.

Вместе с тем валютный курс в отличие от ППС в конечном счете формируется в международной сфере. Именно здесь валюта каждой страны получает мировую оценку своей способности выполнять функции меры стоимости, средства обращения, платежа, накопления. Поэтому текущие номинальные курсы национальных валют отличаются от ППС.

Соотношение валютного курса и ППС играет существенную роль во многих экономических процессах, и прежде всего в формировании экспортно-импортных потоков. Для развитых стран характерна долгосрочная тенденция к сближению курса национальной валюты и ППС. Так, по данным международных сопоставлений, соотношение валютного курса и ППС к доллару и Японии составляет 1,11, Великобритании — 1,18 и т.д.1 Для стран с переходной экономикой и развивающимися рынками, напротив, типичным является низкий курс национальной валюты относительно ППС. Так, в России валютный курс относительно ППС занижен более чем в 1,5 раза. Это обусловлено низкой привлекательностью национальной валюты в качестве финансового актива.

В краткосрочном плане на национальном валютном рынке формирование курса национальной валюты происходит под влиянием конъюнктурных колебаний спроса и предложения. Предложение валюты образуется за счет внешнеторговых операций, привлечения внешнего финансирования и доходов от иностранных активов. Спрос на валюту предъявляют денежные власти и частный сектор. Формирование предложения и спроса валюты в России имеет определенную специфику. Так, предложение иностранной валюты формируется в основном за счет экспортной выручки сырьевых отраслей российской экономики, на которые приходится свыше 60% российского экспорта. В последние годы возросла также значимость такого источника предложения на российском валютном рынке, как иностранные инвестиции в российскую экономику. Спрос на иностранную валюту в значительной степени предъявляют денежные власти России (Банк России и Правительство РФ) для пополнения валютных резервов, а также коммерческие банки, крупные корпорации и население для проведения валютных операций.

Формирование валютных курсов осуществляется по тому же шкону спроса и предложения, что и формирование цен на других рынках. В наиболее общей форме закон спроса и предложения на валютном рынке может рассматриваться как механизм, связывающий уровень развития национальной экономики и курс национальной валюты. Чем лучше развита экономика страны, тем больше спрос в других странах на товары, произведенные в данной стране, тем больше желающих разместить средства м депозитах и ценных бумагах данной страны и, соответственно, тем выше спрос на национальную валюту. И напротив, чем ниже уровень развития национальной экономики, тем больше импорт и отток капитала из национальной экономики, тем больше спрос на иностранную валюту со стороны предприятий и населения и тем больше предложение национальной валюты на валютном рынке.

Однако валютные курсы формируются по более сложным закономерностям, нежели цены на товарных рынках. Это объясняется тем, что это происходит под влиянием значительно большего числа факторов экономического, политического и психологического характера. События последнего времени показывают, что на современном валютном рынке факторы психологического характера — субъективные настроения, ожидания — все чаще оказывают большее влияние на валютный курс, чем реальные экономические процессы. Любые сигналы, особенно от официальных денежных властей или крупных транснациональных корпораций, приобретают приоритетное значение при формировании не только текущего валютного курса, но и определении долгосрочных тенденций его динамики.

Существование огромной массы мелких валютных спекулянтов также порождает характерное только для валютного рынка явление рефлексивности. Если в обычной рыночной системе рост цены на товар влечет за собой снижение спроса и рост предложения, то на валютном рынке в ряде случаев наблюдается качественно иная ситуация. При росте курса валюты растет спрос на данную валюту со стороны спекулянтов, ожидающих дальнейшего роста курса и планирующих продать купленную валюту по более высокому курсу. Предложение же валюты со стороны спекулянтов — держателей валюты, напротив, сокращается, поскольку они ожидают роста курса. Аналогичным образом при падении курса валюты зачастую увеличивается предложение и снижаете!) спрос. Этот механизм способствует лавинообразному усилении» повышательных или понижательных курсовых тенденций и поим лению серьезных отклонений от классической модели спроса И предложения.

Система валютных курсов

Для количественного определения валютного курса используется валютная котировка (котировать — от фр. coter — метить). Валют» ная котировка — это способ установления и публикации курса иностранной валюты. В международной практике используются два способа котировки иностранной валюты — прямая и косвенная (обратная).

При прямой котировке за единицу (100, 1000 и т.д. единиц) при» нимается иностранная валюта и к ней приравнивается то или ино! количество национальной валюты. Такой способ котировки при» меняется в большинстве стран мира, в том числе и в России, где щ единицу принимается доллар США и к нему приравнивается то или иное количество рублей.

При косвенной котировке, наоборот, единица национальной валюты выражается в соответствующем количестве иностранной валюты. Такая форма котировки применяется довольно редко| Классическим примером ее использования в валютной сфере ив| ляется Великобритания, где иностранные валюты приравниваются к английскому фунту стерлингов.

Выбор того или иного способа котировки иностранной валюты определяется в основном национальными традициями и привыч] ками. Однако этот выбор не влияет на состояние национальной валюты, уровень и динамику ее курсов. Прямая и косвенная коти> ровки — лишь разные формы выражения количественной характс» ристики валютного курса.

Прямая котировка легко пересчитывается в косвенную. ЕслиЦ например, прямая котировка рубля составляет 5 руб. за 1 доля» США, то косвенная равна 4 центам за 1 руб. (1 : 25).

Курс национальной валюты выражается в различных формах, Они образуют систему валютных курсов (рис. 14.3).

Официальные курсы иностранных валют к российскому руО» лю устанавливаются и публикуются Центральным банком РФ

Рис.

14.3. Система валютных курсов

в соответствии со ст. 52 Федерального закона «О Центральном банке Российской Федерации» и используются при расчетах доходов и расходов государственного бюджета, для всех видов платежно-расчетных отношений государства с предприятиями, объединениями, организациями и гражданами, а также для целей налогообложения и бухгалтерского учета.

Информация об официальных курсах иностранных валют к российскому рублю передается Банком России в агентство Reuters и средства массовой информации, публикуется в еженедельном издании «Вестник Банка России», а также размещается в представительстве Банка России в сети Интернет.

Биржевой и внебиржевой валютные курсы формируются соответственно на биржевом и внебиржевом сегментах валютного рынка. Они рассчитываются по сделкам с определенным сроком исполнения (курс расчетами «сегодня», «завтра» и «послезавтра»). При этом на внебиржевом сегменте валютного рынка из-за отсутствия единого центра может рассчитываться несколько показателей валютного курса. Так, в России котировки внебиржевых валютных сделок регулярно публикуют Национальная валютная ас у социация, агентство Reuters и ряд других информационны* агентств.

По курсу покупки банки покупают иностранную валюту, а пш курсу продажи продают ее на валютном рынке. Курс продажи выше курса покупки. Разница между ними называется валютной маржей, или спрэдом. Ее величина определяется множеством фак торов. Основные из них — затраты на проведение валютообмеп»^ ных операций, их объемы, степень конкуренции на валютном рынке, его конъюнктура и др.

Средний курс национальной валюты представляет собой сред] нюю величину за определенный период или среднюю курсов продавца и покупателя. Он используется для анализа тенденции и закономерностей динамики валютного курса. В российской практике средний курс доллара к рублю выступает в качестве одного из целевых ориентиров при формировании федерального бюджета.

Кросс-курс — это котировка двух валют через третью. Практика кросс-курсов широко распространена в России. На российском валютном рынке курсы иностранных валют к рублю рассчитываются через доллар США. Кросс-курс Банка России — это валютный курс одной иностранной валюты к другой иностранной валюте, рассчитанной по установленным Банком России официальным курсам этих валют к российскому рублю.

Товарный курс рассчитывается для основных товаров российского экспорта (нефть, нефтепродукты, газ, металлы, лес, строительные материалы и др.). В общем виде он определяется как отношение рублевых российских цен к долларовым мировым ценам на эти товары. Товарный курс используется в российской практике для определения степени эффективности экспортных операций. При этом внутренние цены производителей экспортных товаров в рублях сопоставляются с ценами реализации этих товаров в долларах США с учетом транспортных расходов и экспортных пошлин. Экспорт товаров эффективен, если товарный курс доллара к рублю ниже официального. Разница составляет прибыль экспортера.

Расчетный курс определяется отношением широкой денежной базы в рублях к золотовалютным резервам Банка России. Широкая денежная база, как денежный агрегат, включает наличные деньги вне Банка России, средства обязательных резервов и i рсдства на корреспондентских счетах коммерческих банков и Ьанке России. Этот курс дает представление о степени обеспеченности денежного рублевого обращения золотовалютными ре- юрвами.

Ключевое положение на национальном валютном банке занимают номинальный и реальный курс валюты. Номинальный валютный курс — это фактическая цена одной валюты в единицах другой нал юты на финансовом рынке. В отличие от него реальный валютный курс представляет расчетную величину. Он учитывает изменение уровня цен в одной стране по сравнению с уровнем цен в другой, а также изменение номинального курса их валют друг к другу. Неличина реального курса является функцией трех факторов и за- нисит от изменения любого из них.

Эффективный курс отражает колебания курса валюты конкретной страны по отношению к курсам валют основных торговых партнеров. Весами для его расчета служат доли стран-партнеров во внешнеторговом обороте.

Методы формирования валютного курса

Помимо технических приемов определения валютного курса существует большое разнообразие административных и экономических методов формирования валютных курсов, определяющих характер управления валютными курсами (курсовые режимы). В практике управления валютными курсами применяются два основных курсовых режима — фиксированный и плавающий. Множество вариантов их модификации и сочетаний образуют режим гибко фиксированных курсов.

Режим фиксированного валютного курса предусматривает установление и корректировку этого курса государственными органами. При режиме плавающего валютного курса его значения определяются силами рынка при минимальном участии государства. Режим гибко фиксированных курсов основан на сочетании жесткой регулировки обменных курсов с их совместным плаванием.

Устав Международного валютного фонда предоставил странам-участницам свободу выбора того или иного варианта режима валютного курса. Выбор осуществляется с учетом общеэкономической конъюнктуры в стране, степени ее участия в международной торговле, состояния банковской системы и валютного рынка, системы цен и уровня инфляции, сложившейся системы управления экономикой и других факторов. Россия, например, н течение последнего десятилетия прошла путь от жестко фиксированного курсового режима до режима плавающего валютного курса.

Динамика валютного курса и ее экономические последствия

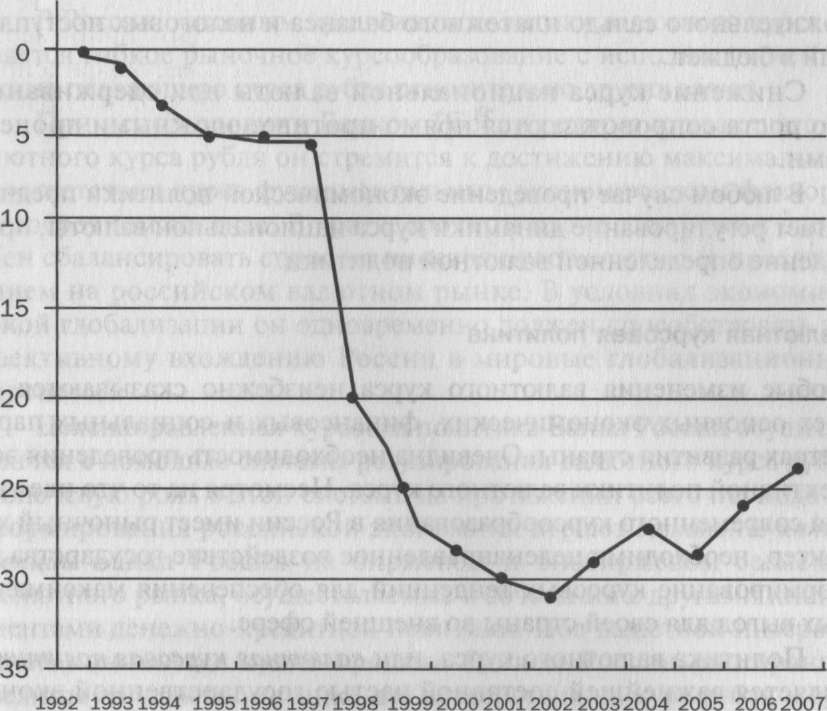

Всякой валюте присуща неустойчивость (волатильность). Это проявляется в динамике валютных курсов. В самом общем виде она определяется состоянием национальной и мировой экономики. К основным курсообразующим факторам относятся состояние производства отечественных товаров и сферы услуг, масштабы денежной эмиссии и инфляции, динамика процентных (кредитных) ставок, состояние государственного бюджета и платежного баланса, инфляционные ожидания, динамика мировых цен на основные экспортные товары. Эти факторы предопределяют динамику курса i национальной валюты (рис. 14.4).

Анализ этих данных позволяет отчетливо выделить две тенденции в динамике номинального валютного курса рубля. Во-первых, j на начальном этапе перехода от централизованной экономики к рыночной (1992—1998 гг.) все основные курсообразующие факто-' ры действовали в одном направлении — снижении курса рубля, j При этом возникал синергетический эффект, когда реакция курса рубля на комбинированное воздействие нескольких факторов значительно превышает суммарное действие каждого фактора в отдельности.

Во-вторых, данные о динамике валютного курса рубля показывают принципиальное изменение ее вектора. С 2000 г. темпы снижения номинального курса рубля замедлились, а с 2003 г. начался процесс укрепления курса рубля. За 2003—2007 гг. номинальный курс рубля относительно доллара США увеличился на 20%. Это обусловлено высокими темпами роста ВВП, сменой дефицита на профицит консолидированного и федерального бюджетов, увеличением положительного сальдо платежного баланса, замедлением инфляции, снижением государственного долга, ускоренным ростом мировых цен на основные товары российского экспорта. Так, за 1998—2008 гг. мировые цены на нефть марки Brent увеличились более чем в 6 раз.

Рис.

14.4. Динамика номинального курса рубля

в России (данные Банка России)

Экономические последствия изменений курса национальной валюты многообразны и неоднозначны. Укрепление национальной валюты, с одной стороны, ослабляет позиции иностранных валют в национальной экономике, сдерживает инфляцию через снижение цен на импортные товары и услуги, способствует росту цен на российские активы, повышает инвестиционную привлекательность российской экономики, облегчает погашение внешнего долга, гасит инфляционные ожидания, создает условия для повышения степени конвертируемости национальной валюты.

С другой стороны, укрепление национальной валюты сдерживает экспорт российских товаров и услуг и одновременно стимулирует их импорт. В результате этого сужаются возможности прибыльной работы для отечественных производителей как на внешних, так и на внутренних рынках. Неизбежно сокращение положительного сальдо платежного баланса и налоговых поступлю ний в бюджет.

Снижение курса национальной валюты или сдерживание его роста сопровождаются прямо противоположными процес] сами.

В любом случае проведение экономической политики предпо»: лагает регулирование динамики курса национальной валюты, проведение определенной валютной политики.

Валютная курсовая политика

Любые изменения валютного курса неизбежно сказываются па всех основных экономических, финансовых и социальных параметрах развития страны. Очевидна необходимость проведения эффективной политики валютного курса. Несмотря на то что идеоло гия современного курсообразования в России имеет рыночный характер, необходимо целенаправленное воздействие государства на формирование курсовых тенденций для обеспечения максимальных выгод для своей страны во внешней сфере.

Политика валютного курса, или валютная курсовая политика, является важнейшей составной частью государственной экономической политики. Она представляет собой совокупность целевых установок, нормативных актов и реальных механизмов, регу лирующих валютную сферу. Валютная курсовая политика осуществляется через регулирование порядка ведения валютных операций и регулирование валютного курса. Она нацелена в основном на достижение баланса интересов экспортеров и импортеров, сглаживание курсовых колебаний, накопление золотовалютных резервов, укрепление доверия к национальной валюте, сдерживание инфляции. Важно сформировать такой курс нацио нальной валюты, который учитывает, балансирует, уравновешивает эти противоречивые экономические процессы. Так, при благоприятной конъюнктуре мировых сырьевых рынков, чрезмерно высокой эффективности экспортных операций и умеренной инфляции целесообразно укрепление рубля и интенсивное пополнение валютных резервов. Напротив, при ухудшении условий внешней торговли темпы укрепления рубля и пополнение валютных резервов за счет рублевой эмиссии замедляются. Реальная валютная курсовая политика Банка России проводится именно по этим сценариям.

В России основным принципом политики валютного курса является гибкое рыночное курсообразование с использованием режима плавающего курса рубля относительно других валют.

При использовании Банком России режима плавающего валютного курса рубля он стремится к достижению максимального соответствия курса фундаментальным экономическим факторам в досрочном аспекте. В краткосрочном плане этот режим способен сбалансировать спрос на иностранную валюту с ее предложением на российском валютном рынке. В условиях экономической глобализации он одновременно должен способствовать эффективному вхождению России в мировые глобализационные процессы.

Целенаправленная курсовая политика Банка России осуществляется с помощью системы регулирования валютного курса рубля. Ключевую роль в этой системе на протяжении всего периода реформирования российской экономики играют валютные интервенции Банка России на биржевом и внебиржевом сегментах валютного рынка, осуществляемые в сочетании с другими инструментами денежно-кредитной политики. Под валютной интервенцией понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и суммарный спрос и предложение денег1. Механизм валютных интервенций на российском валютном рынке действует следующим образом. Для повышения курса доллара к рублю Центральный банк покупает доллары за рубли, и, напротив, для снижения курса доллара к рублю он продает доллары, увеличивая их предложение на российском валютном рынке. Использование валютной интервенции для регулирования валютного курса часто называют девизной валютной политикой (от фр. devises — платежные действия в иностранной валюте)2.

Валютные интервенции в основном проводятся либо для корректировки краткосрочного отклонения текущего валютного курса от равновесного, либо для разворота нежелательной тенденции

его динамики в краткосрочном периоде. В некоторых случаях валютные интервенции используются для обеспечения целевого, заданного значения курса национальной валюты, ограничения влияния валютного курса на цены, а также аккумуляции валютных резервов.

Валютные интервенции оказывают влияние не только на курс национальной валюты, но и на валютные резервы, денежную базу. Покупка иностранной валюты за счет продажи национальной валюты ведет к росту валютных резервов центрального банка и денежной базы. Продажа иностранной валюты и соответственно покупка национальной валюты на рынке сопровождаются уменьшением валютных резервов и денежного предложения. Валютные интервенции, увеличивающие денежное предложение национальной валюты и провоцирующие инфляцию, называются нестерили- зованными интервенциями (unsterilized intervention).

В современной экономике валютные интервенции, как правило, сопровождаются мерами по компенсации их инфляционного воздействия на национальную экономику. Такой вариант валютной интервенции называется «стерилизованные интервенции» (sterilized intervention). В России в посткризисный период основным инструментом стерилизации валютных интервенций являлось связывание излишней рублевой массы на корреспондентских счетах коммерческих банков в Центральном банке. В настоящее время стерилизация денежного предложения, возникающего в результате скупки Банком России поступающей иностранной валюты, осуществляется с помощью Резервного фонда и Фонда национального благосостояния.

Одним из приоритетов валютной политики является сглаживание краткосрочных колебаний курса рубля к ведущим мировым валютам. Такие колебания создают благоприятные условия для привлечения на национальный рынок спекулятивного капитала, способного оказать дестабилизирующее воздействие на состояние национальной экономики.

В течение длительного периода в качестве курсового ориентира для проведения валютных операций на российском рынке высту-| пал доллар США. Однако по мере усиления курсовых колебаний американской валюты, значимости евро для российской экономики и укрепления рубля эффективность такой политики снижалась. Поэтому с 1 февраля 2005 г. Банк России в своей валютной политике стал ориентироваться на две иностранные валюты — доллар

США и евро, или на бивалютную корзину. Бивалютная корзина — это соотношение доллара США и евро в корзине курса рубля. Доля евро в бивалютной корзине постепенно увеличивается. Если первоначально она составляла 10%, то к началу 2008 г. достигла 45%. В результате бивалютная корзина учитывает изменение структуры торгового баланса России в пользу европейских стран, сглаживает динамику курса рубля (резкие колебания курса рубля к доллару сглаживаются противоположной динамикой его к евро), сдерживает излишнее укрепление рубля (значительное укрепление рубля относительно доллара США ослабляется меньшим его укреплением относительно евро или даже снижением курса рубля относительно евро).

Анализ и прогноз валютных курсов

В условиях неопределенности курсовой динамики важнейшей задачей участников валютного рынка становится анализ и прогноз валютных курсов, позволяющие сократить риск их неблагоприятного изменения.

За время функционирования валютного рынка создан широчайший спектр методов анализа и прогнозирования динамики валютных курсов. Все они в той или иной степени продемонстрировали свою эффективность. Однако область применимости каждого конкретного метода, как правило, достаточно ограниченна.

Всю совокупность методов прогнозирования валютного курса возможно разделить на две группы. Первая группа — фундаментальный (факторный) анализ. Он объединяет методы, основанные на предположении, что валютный курс может быть определен как функция от основных макроэкономических индикаторов. К числу важнейших показателей, способных служить индикаторами будущей динамики валютного курса, относятся, например, темпы роста валового внутреннего продукта, сальдо федерального бюджета, инфляция и др. Так, увеличение в перспективе темпов роста ВВП способствует росту курса национальной валюты за счет роста товарного производства, внешней торговли. Напротив, увеличение бюджетного дефицита ведет к увеличению эмиссии национальной валюты для его покрытия, увеличению предложения национальной валюты и снижению ее курса. Влияние инфляции на курс национальной валюты описывается моделью паритета покупательной способности валют. Рост инфляции ведет к снижению или, по меньшей мере, замедлению роста номинального курса национальной валюты.

В качестве индикаторов, определяющих тенденции динамики валютного курса, могут использоваться и иные макроэкономические показатели.

Вторая группа методов анализа и прогнозирования валютного курса — технический анализ. Методы, входящие в эту группу, основаны на предположении, что вся информация, необходимая для определения будущей динамики валютного курса, содержится Я предшествующей его динамике.

Технический прогноз валютного курса включает два основных метода: метод экстраполяции и метод чартов.

Экстраполяция валютного курса заключается в переносе установленных в прошлом тенденций в динамике курса и на будущт период. Для прогнозирования валютного курса этим методом используются два типа трендов — линейный и степенной. Линейны( тренд представлен зависимостью:

К, = а + Ь„

где: К, — валютный курс в прогнозируемом периоде t\awb — постоянные параметры уравнения, определяются из линейной регрессии, Ь, определяет средний абсолютный прирост валютного курса.

Степенной тренд представлен зависимостью:

К, = а- Ь',

где Ь' — степень роста валютного курса.

Метод мартов1 состоит в ожидании повторения в прогнозном периоде тех фигур в движении валютного курса, которые он описывал ранее. Наиболее широко распространенные фигуры графического анализа показаны на рис. 14.5. Если на определенном этапе динамика валютного курса начинает входить в определеннук фигуру, то можно прогнозировать, что он ее полностью вычертит. Так, динамика номинального курса доллара к рублю в1 2000—2002 гг. довольно точно описывается фигурой восходящего коридора.

Широко используются и более сложные схемы графическою анализа, отражающие в одной графической позиции сразу но

Горизонтальный клин Рис. 14.5. Некоторые фигуры технического анализа

■', . У.; 'Os, jWilfM&f' . ■ уф 6 J

сколько курсовых показателей и использующие различные цвета, типы линий и т.д. Отображение на графике максимальной информации позволяет с одного взгляда оценить ситуацию на рынке и тенденции изменения валютного курса. Одной из наиболее широко применимых форм расширенного графического анализа являются «японские свечи» (рис. 14.6).

максимальная котировка за день

котировка открытия

Восходящий коридор Нисходящий клин

котировка закрытия

Верхняя и нижняя

точки свечи — это максимальная и

минимальная котировки данной валюты

на биржевых торгах за день; верхняя и

нижняя точки центрального четырехугольника

— котировки на начало и конец дня.

Если котировка на начало дня выше, чем

котировка на конец дня, то четырехугольник

— черного цвета, если ниже — то белого.

Таким образом, этот

метод позволяет оценивать при помощи

одного рисунка не только сложившуюся

тенденцию изменения ва-

лютного курса, но и амплитуду колебаний курса на дневных тор гах, степень нестабильности рынка и т.д.

Методы технического и фундаментального анализа не исключают, а дополняют друг друга. Методы технического анализа наи более эффективны в краткосрочной перспективе. Они позволяю! выявить закономерности движения котировок в течение нескольких недель. Методы фундаментального анализа неэффективны при решении данной задачи, поскольку, как правило, изменение валютного курса следует за изменением макроэкономических им дикаторов с определенной задержкой.

В то же время методы технического анализа малоэффективны при построении долгосрочного прогноза. Тренды, складывающиеся под влиянием конъюнктурных факторов, редко бывают устойчивы. Изменения фундаментальных факторов рано или поздно сдвигают их. Поэтому методы фундаментального анализа при построении долгосрочных моделей значительно эффективнее методов технического анализа.

14.7. Валютные операции

Сложность и многогранность валютного рынка предопределяют разнообразие валютных операций.

По экономическому содержанию валютные операции подразделяются на следующие укрупненные группы: валютные операции по экспорту и импорту товаров, работ и услуг, конверсионные операции по купле-продаже иностранной валюты, кредитные операции и операции с ценными бумагами, выраженными в иностранной валюте.Операции по экспорту и импорту товаров, работ и услуг составляют систему международных торговых расчетов. Это система организации и регулирования платежей по денежным требованиям и обязательствам в иностранной валюте, возникающим при осуществлении внешнеэкономической деятельности. Конверсионные валютные операции, образующие форексный валютный рынок (Foreign exchange operation — FOREX), — это операции участников валютного рынка по купле-продаже оговоренных сумм валют по согласованному курсу на определенную дату. Валютные кредитные операции представляют собой предоставление ссуд в иностранной валюте на условиях возвратности, срочности и платности. Валютные операции с ценными бумагами включают вы

пуск, размещение и торговлю ценными бумагами, выраженными в иностранной валюте. Каждая из этих основных групп валютных операций включает множество разновидностей, различающихся назначением, технологией проведения, сроками и участниками исполнения. Тем не менее все они предназначены для трансграничного перемещения валютных средств, увязки разнообразных экономических (иногда и политических) интересов многочисленных субъектов мировой экономики.

Для целей макроэкономического анализа, государственного валютного регулирования и контроля в современной мировой практике широко используется разделение валютных операций на текущие и капитальные.

Согласно действующему российскому законодательству валютные операции могут осуществляться лишь через коммерческие банки, получившие лицензию Банка России на их проведение, а также зарегистрированные в установленном порядке валютные биржи.

К основным текущим валютным операциям относятся:

расчеты по экспортным и импортным контрактам;

перечисление доходов от инвестиций;

переводы неторгового характера, включая переводы сумм заработной платы, пенсий, алиментов, наследства, а также другие аналогичные операции.

Операции, связанные с движением капитала, включают:

прямые инвестиции, т.е. вложения в уставный капитал организации для извлечения доходов и получения прав на участие в ее управлении;

портфельные инвестиции, т.е. приобретение ценных бумаг;

выдача и погашение коммерческих и финансовых кредитов.

Тенденции развития валютных операций

Основными тенденциями в области осуществления валютных операций являются их либерализация и диверсификация.

Либерализация валютных операций в России выражается в снятии ограничений на проведение как текущих, так и капитальных валютных операций.

16

Финансы.