Ценовая политика предприятия

Ценовая политика (процесс ценообразования) представляет собой процесс, включающий себя сбор, анализ и систематизация информации о ценах на рынке, разработка основных целей ценовой политики на определенный период времени, разработка методов ценообразования, разработка базовой цены, разработка скидок и наценок, разработка системы изменения ценовой политики в зависимости от влияния внешней и внутренней среды на деятельность предприятия

Под ценовой политикой понимают модель принятия решения о поведении предприятия на рынке, направленных на достижение поставленных целей в области ценообразования.

Цели ценовой политики:

Разработка стратегии установления оптимальной цены по сравнению с конкурентами

Ограничение доступа на данный рынок других производителей

Установление оптимальной цены для увеличения объемов сбыта

Привлечение дополнительных клиентов

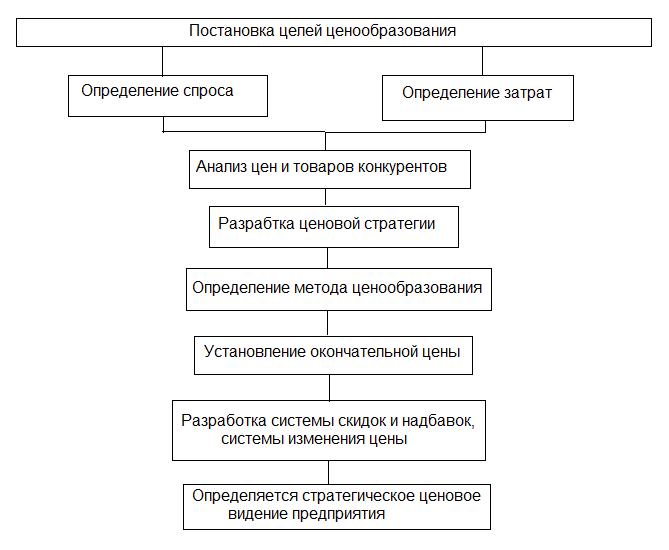

Этапы разработки и реализации ценовой политики

Виды ценовых стратегий

Стратегия «снятия сливок»

Заключается в установлении максимальной цены на продукцию, которая в данный момент времени пользуется наибольшим спросом.

Стратегия проникновения на рынок

Установление цены ниже, чем у других производителей аналогичных товаров для проникновения на рынок

Стратегия следования за лидером

Производитель устанавливает цены на выпускаемую продукцию аналогично ценам ведущих производителей не зависимо от фактических затрат.

Нейтральная стратегия ценообразования.

Стратегия, основанная на определении цены по фактическим затратам на производство:

Ц=С+А+Р(С+А)

С – издержки производства

А – административные расходы и расходы, связанные с реализацией

Р – средняя норма прибыли по данному рынку

Стратегия установления престижной цены

Установление высоких цен на изделия высокого качества, обладающего уникальными свойствами

Факторы, влияющие на выбор стратегии предприятия:

Скорость продвижения на рынок нового товара

Доля рынка, занимающее предприятия

Характер и особенность реализуемого товара

Точка безубыточности (период окупаемости затрат)

Эластичность спроса

Финансовое состояние предприятия

Стоимость аналогичных товаров других производителей, товарозаменителей

Методы установления цен

Метод установления цен на основании наценок

Исходя из себестоимости

Процент наценки на себестоимость = сумма наценки в денежном выражении себестоимость

Исходя из продажной цены

Процент наценки на продажную стоимость = …

Метод безубыточности (метод, направленный на получение целевой прибыли)

Для установления окончательной цены учитываются факторы: объем сбыта, необходимы для достижения точки безубыточности, анализ спроса на выпускаемую продукцию

Метод, основанный на ощущаемой ценности товара

Не у… представление о стоимости товара (дополнительное сервисное обслуживание, дополнительная гарантия, реклама)

Метод установления цены на уровне текущих цен

Производитель в качестве основы ценообразования использует цены других производителей без учета фактических затрат на производство. Используется при производстве однотипной продукции, на которую государство устанавливает регулируемые цены.

Метод запечатанного конверта

Используется при проведении тендерных торгов, когда государство объявляет условия сделки, а предприятие в закрытых конвертах предлагает свои условия и цены. Причем эти условия и цены нигде не публикуются и рассматриваются только организатором тендера.

Метод установления цен на основании закрытых торгов

Используется при тендерных торгах, когда для участия в тендере приглашается ограниченное количество предприятий, обнародуются условия тендера, дата и время проведения, на котором предприятие выставляет свои предложения. В процессе проведения тендера условия могут изменяться