Дифференцированные показатели:

трудоемкость производства

и производительность труда

и производительность труда

показывают эффективность использования

трудовых ресурсов:

показывают эффективность использования

трудовых ресурсов:

![]() :

: ![]() ,

,

где

![]() — отработанное время работниками

предприятия (средне-списочная численность

работников);

— отработанное время работниками

предприятия (средне-списочная численность

работников);

![]() — объем производства за плановый период,

руб.;

— объем производства за плановый период,

руб.;

материалоемкость

и материалоотдача производства

и материалоотдача производства

показывают

эффективность использования материальны

хресурсов:

показывают

эффективность использования материальны

хресурсов:

![]() ;

; ![]() ,

,

где

![]() —

материальные затраты, руб.;

—

материальные затраты, руб.;

фондоотдача

и фондоемкость производства

и фондоемкость производства показывают эффективность использования

основных производственных фондов:

показывают эффективность использования

основных производственных фондов:

![]() ;

; ![]() ,

,

где

![]() — среднегодовая стоимость основных

производственных фондов предприятия.

— среднегодовая стоимость основных

производственных фондов предприятия.

Особое место в системе дифференцированных показателей оценки эффективности работы предприятия занимают показатели эффективности капитальных вложений.

Эффективность капитальных вложений оценивается следующими показателями:

капиталоемкость продукции

и капиталоотдача

и капиталоотдача

:

:

![]() ;

; ![]() ,

,

где

![]() — объем капитальных вложений;

— объем капитальных вложений;

![]() — прирост выпуска продукции, обусловленный

капитальными вложениями на предприятии;

— прирост выпуска продукции, обусловленный

капитальными вложениями на предприятии;

коэффициент экономической эффективности капитальных вложений

.

.

на вновь создаваемом предприятии:

![]() ,

,

где

![]() —

стоимость годового выпуска товарной

продукции по проекту;

—

стоимость годового выпуска товарной

продукции по проекту;![]() —

себестоимость годового выпуска продукции;

—

себестоимость годового выпуска продукции;

![]() — сметная стоимость создаваемого

предприятия.

— сметная стоимость создаваемого

предприятия.

для действующего предприятия рассчитывают показатель рентабельности капитальных вложений:

![]() ,

,

где

![]() — прирост прибыли, обусловленный

капитальными вложениями;

— прирост прибыли, обусловленный

капитальными вложениями;

Срок окупаемости капитальных вложений

:

:

на действующем

предприятии:

![]() ,

,

на вновь

создаваемом предприятии:

![]() .

.

Интегральные (обобщающие) показатели:

затраты на 1000 руб. товарной продукции

![]() ,

,

где

![]() — производственная себестоимость

продукции, произведенной на предприятии

за плановый период;

— производственная себестоимость

продукции, произведенной на предприятии

за плановый период;

![]() — объем товарной продукции за плановый

период, руб.(полная себестоимость

товарной продукции);

— объем товарной продукции за плановый

период, руб.(полная себестоимость

товарной продукции);

рентабельность - это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов.

В основе построения показателей рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Классификация показателей рентабельности приведена в табл.2.

|

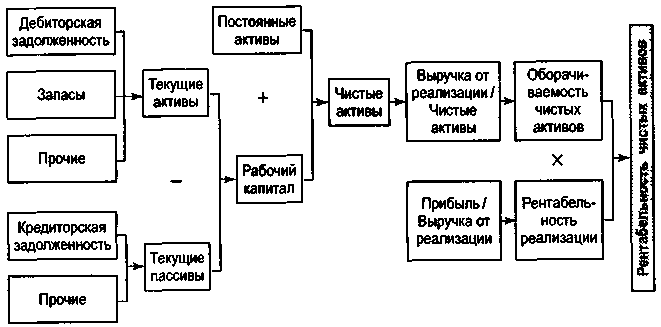

Рис.6. Взаимосвязь рентабельности продаж и рентабельности чистых активов

В схеме на рис.6 рабочий капитал – это остаток оборотных средств предприятия на конец анализируемого периода за вычетом кредиторской задолженности, постоянные активы – это стоимость основных производственных фондов предприятия.

Сравнительная экономическая эффективность — показатель, характеризующий условный экономический эффект, полученный в результате сравнения и выбора лучшего варианта, который может быть определен как отношение экономии от снижения себестоимости или повышения рентабельности продукции к разности капитальных вложений и других авансированных затрат между различными вариантами.

Таблица 2