Тема 18. Бізнес-планування

18.1. СУТНІСТЬ БІЗНЕС-ПЛАНУВАННЯ ТА ПРИЗНАЧЕННЯ

БІЗНЕС-ПЛАНУ

Бізнес-план - це ретельно підготовлений плановий документ, який розкриває усі сторони будь-якого започатковуваного комерційного проекту. Він дозволяє передбачати заходи щодо реалізації нової ідеї, визначати необхідне фінансове забезпечення і отримання певного зиску. Практично його можна вважати формою експертної оцінки доцільності та ефективності здійснення тієї або іншої підприємницької ідеї.

Бізнес-план - це документ, який містить систему ув'язаних у часі та просторі та узгоджених з метою і ресурсами заходів і дій, спрямованих на отримання максимального прибутку внаслідок реалізації підприємницького проекту (угоди).

Бізнес-планування містить три етапи:

^ підготовчий період - підбір виконавців, консультантів та експертів, постановка завдання і розподіл обов'язків між виконавцями, розробка календарного плану (графіка) виконання робіт, збір вихідної інформації;

/ розробка бізнес-плану;

^ презентація бізнес-плану ~ доведення основних положень бізнес-плану до потенційних інвесторів.

Складанню бізнес-плану передує визначення цілей власного бізнесу в загалі і бізнес-плану зокрема.

Бізнес-план охоплює як зовнішні, так і внутрішні цілі [8]. Основна зовнішня ціль полягає в тому, щоб запевнити майбутніх партнерів і кредиторів в успіху справи. Головна внутрішня ціль бізнес-плану - бути основою управління підприємницькою діяльністю. Конкретні цілі розкривають зміст і особливості планових заходів, особливості самого підприємства, специфіку його діяльності.

Бізнес-план дає змогу розв'язати цілий ряд завдань, основними серед яких є:

1) обґрунтування економічної доцільності напрямків розвитку підприємства;

2) розрахунок очікуваних фінансових результатів діяльності підприємства, насамперед обсягів продажу та прибутку;

3) визначення джерел фінансування обраної стратегії, тобто способів концентрації фінансових ресурсів;

4) підбір працівників, спроможних реалізувати даний план.

Кожне завдання плану може бути розв'язане лише у взаємозв'язку з іншими. Центром бізнес-плану є концентрація фінансових ресурсів. Саме бізнес-план є важливим засобом збільшення капіталу підприємства. Процес складання плану дає змогу глибоко проаналізувати розпочату справу у всіх деталях. Бізнес-план є основою бізнес-про-позиції у переговорах із майбутніми партнерами, він відіграє важливу роль при комплектуванні основного персоналу підприємства.

Таким чином, бізнес-план, по-перше, може бути використаний для розробки концепції бізнесу, для детального відпрацювання стратегії, для попередження помилок шляхом детального аналізу маркетингу, фінансів, виробничої діяльності підприємства.

По-друге, бізнес-план є інструментом, за допомогою якого суб'єкт господарювання може оцінити фактичні результати своєї діяльності за певний період.

18. Бізнес-планування______________________________________________585

По-третє, бізнес-план є засобом залучення коштів.

Підприємства, що вже сформувались, при розробці бізнес-плану мають певні переваги порівняно з підприємствами-початківцями. Цифри, які вони використовують для розрахунків, надійно обґрунтовані результатами їх діяльності, їх задуми на майбутнє випливають з їх колишньої стратегії, спираючись на успіхи підприємства, досвід, набутий на своїх помилках.

На шляху створення будь-якої справи постає ряд суттєвих перешкод, кожна з яких за відсутності необхідного підходу може стати причиною виникнення проблемної ситуації. До них належать: організація управління, накопичення капіталу, розробка та маркетинг продукту, підтримання на необхідному рівні валового прибутку та захист бізнесу від небажаного впливу. Статистика свідчить, що 75% усіх нових починань у бізнесі є невдалими в перші роки [8].

При виникненні будь-яких труднощів суб'єкт підприємницької діяльності повинен дослідити стан бізнесу та виявити можливі перешкоди. Кожного разу, з'ясувавши та вирішивши певну проблему, підприємство тим самим звільняється ще від однієї перешкоди, яка може призвести до невдачі, і, таким чином, підвищує свої шанси на успіх.

Багато з проблем можуть бути вирішені шляхом постійного уточнення бізнес-плану з метою приведення його у відповідність до умов, що змінюються. Це дасть можливість використовувати бізнес-план як реальний критерій оцінки фактичних результатів діяльності підприємства.

Бізнес-план минулого року може показати, яка із стратегій компанії виявилась ефективною, а яка ні, і наскільки результативним був той чи інший спосіб його реалізації.

При вивченні фактичних результатів роботи порівняно з бізнес-планом виявляються позитивні та негативні сторони організації, які можна використати для усунення відхилень між плановими і фактичними показниками.

Фінансовий розділ попереднього бізнес-плану може використовуватись як засіб об'єктивного спостереження за розвитком бізнесу. Фінансові прогнози, закладені у плані, становлять основу бюджету підприємства. Відхилення від розрахунків виявляються у статтях, де або думки про необхідні ресурси були хибними, або контроль в період виконання плану був недостатнім. Отже, крім управлінської функції бізнес-плану, його можна використовувати як засіб моніторингу.

Бізнес-план може сприяти залученню інвесторів та кредиторів. Перед тим, як ризикувати своїм капіталом, інвестори мають впевнитись у надійності розробки проекту та мати уявлення про його ефективність. Вони мають вивчити бізнес-план перед розглядом можливості капіталовкладень.

18.2. ТЕХНОЛОГІЯ РОЗРОБКИ БІЗНЕС-ПЛАНУ

Розробка бізнес-планів характерна для всіх форм та видів підприємництва, це складова частина підприємницьких угод виробничого, торгово-комерційного і фінансово-кредитного характеру.

Бізнес-план є ефективним засобом донесення нової ідеї до осіб, спроможних фінансувати. Водночас - це основа для оцінки перспективи розвитку та управління новим бізнесом.

Розробка бізнес-плану є досить трудомістким процесом і вимагає значних затрат часу та коштів. Тому одним із факторів, що зумовлює ефективність і результативність бізнес-планування, є його організація.

286 IV. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

Підготовкою бізнес-плану можуть займатися менеджери, підприємці, фірми, групи фірм або консалтингові організації. Основу групи спеціалістів, що розробляють бізнес-план, становлять маркетологи, економісти, статисти, фінансисти.

Для розробки стратегії розвитку великої фірми складається розгорнутий бізнес-план. Нерідко вже на стадії його підготовки визначається партнер.

Підприємства, що працюють у стабільній ситуації та виробляють товар для сталого ринку, при зростанні обсягів виробництва розробляють бізнес-план, спрямований на удосконалення виробництва та пошук шляхів зниження його витрат. Але всі ці підприємства постійно розглядають заходи щодо модернізації продукції чи послуг, що виробляються чи надаються. Підприємства, які виробляють продукцію в умовах постійного ризику, насамперед систематично працюють над освоєнням нових видів продукції, переходом на виробництво товарів нових поколінь та продовженням їх життєвого циклу. Якщо підприємство, плануючи значне зростання виробництва традиційних продуктів або тих, що освоюються, не має достатніх власних потужностей для їх виробництва, воно може вирішити цю проблему такими варіантами:

1) шляхом залучення капітальних вкладень для створення нових потужностей;

2) шляхом пошуку партнерів, яким воно передасть виготовлення визначених вузлів, деталей тощо.

Другий варіант, як правило, забезпечує прискорене розв'язання завдань і потребує менше засобів. У цьому випадку вже на стадії розробки бізнес-плану визначаються вимоги до майбутнього виробництва.

Одне із першочергових завдань бізнес-плану - це пошук інвесторів: нових акціонерів, кредиторів, спонсорських вкладень тощо.

В Україні бізнес-план може застосовуватись також у процесі постприватизаційної діяльності підприємств, особливо в малому та середньому бізнесі. При цьому в основу приватизації може бути закладена ідея конкурсу бізнес-планів покупців підприємств як альтернативних шляхів їх подальшого ефективного функціонування.

Наказом Фонду державного майна України від 26 вересня 1994 р. затверджено Положення про типовий бізнес-план, яке визначає порядок розробки покупцями бізнес-планів і вимоги до них.

Згідно з Положенням, бізнес-планом є документ, який містить у собі зобов'язання покупців щодо подальшої експлуатації об'єкта приватизації та обгрунтування можливостей їх виконання відповідно до вимог, що встановлюються Фондом державного майна України.

На даному етапі бізнес-план обов'язково розробляється покупцями у таких випадках:

>• продаж об' єкта приватизації за некомерційним конкурсом;

>• продаж контрольного пакету акцій на неконкурентних засадах іноземним інвесторам;

>- при створенні спільного (за участю держави) підприємства з іноземними інвестиціями.

У бізнес-плані повинна міститися інформація, яка характеризує виробничо-господарську діяльність підприємства за останній рік у цілому та за структурними підрозділами, а також стратегічні напрямки розвитку підприємства на 2,3, 5-річну перспективу. Заходи та пропозиції, викладені покупцем у бізнес-плані, враховуються в разі підписання договору купівлі-продажу.

18. Бізнес-планування______________________________________________587

Отже, бізнес-план виконує як зовнішні, так і внутрішні функції. При пошуках партнерів, інвесторів і кредиторів добре виконаний та оформлений бізнес-план є найкращою візитною карткою підприємства.

За рахунок чітко визначених кінцевих цілей розробленого бізнес-плану вся справа бізнесу набуває цілеспрямованості, що дозволяє спрямувати енергію та дії підприємств в оптимальне русло. Підготувавши бізнес-план, підприємство отримує інструмент контролю управління, що забезпечує поступове його просування до встановленої мети.

При складанні бізнес-плану відбувається процес самонавчання, а після реалізації передбачених ним дій він є основою для аналізу фактичних показників. Таким чином, підприємець набуває знань, досвіду та професіоналізму, що неможливо без планування.

У сучасних умовах бізнес-план є робочим інструментом, який описує процес функціонування підприємства, показує, яким чином її керівники мають намір досягти своєї мети. Якісно розроблений бізнес-план допомагає підприємству зростати, здобувати нові позиції на ринку, розробляти перспективні плани свого розвитку, формувати концепції виробництва нових товарів і послуг та обирати раціональні шляхи їх реалізації.

18.3. ЗМІСТ ОСНОВНИХ РОЗДІЛІВ БІЗНЕС-ПЛАНУ

Зміст та структура бізнес-плану не має жорсткої регламентованої форми, але, як правило, у ньому передбачаються розділи, в яких розкривається концепція і мета бізнесу, характеризується специфіка продукту підприємства та задоволення ним потреб ринку; оцінюється ємність ринку та встановлюється стратегія поведінки підприємства на певних ринкових сегментах, визначається організаційна і виробнича структура, формується фінансовий проект справи, у т. ч. стратегія фінансування та пропозиції по інвестиціях, описуються перспективи зростання підприємства.

У загальному вигляді бізнес-план складається з таких розділів:

1) резюме (короткий опис проекту);

2) опис підприємства та галузі;

3) опис продукту (послуги);

4) маркетинг і збут продукції;

5) план виробництва продукції;

6) організаційний план; 1) фінансовий план;

8) ризики та гарантії;

9) додатки.

Резюме фактично є стислою версією плану, своєрідним "повідомленням про наміри". Хоч резюме наводиться на самому початку бізнес-плану, складати його слід після закінчення роботи. Лише після того, як план повністю продуманий та написаний, можна в короткій формі викласти його зміст.

Резюме - це добре сконструйована система даних про комерційні перспективи підприємницького проекту, про виробниче, організаційне і фінансове забезпечення програми його реалізації. Це визначений стандарт ділових пропозицій потенційним партнерам та інвесторам.

У цьому розділі подається наступна інформація:

1) повна назва, адреса підприємства, форма власності, власники (засновники);

2) опис суті запропонованого проекту (наприклад, стати лідером у забезпеченні якості, або стати лідером по ціні тощо);

588 ________ IV. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

3) опис можливостей і стратегії (аналізується якими можливостями володіє підприємство, як вони впливають на бізнес, продумується стратегія для того, як скористатись сприятливою ситуацією);

4) короткий опис ринку (опис ринкових можливостей, які буде використовувати проект, і опис головного аргументу - чому проект буде успішним, незважаючи на те, що існують товари і послуги, які вже задовольняють потреби вибраного сегменту ринку);

5) визначення цільового ринку, обсягу продажів (у грошовому та кількісному вигляді);

6) команда (опис знань, досвіду, уміння менеджерів підприємства);

7) прогнозовані фінансові результати (опис загальної вартості проекту, очікуваних результатів проекту і термінів погашення позик).

Основна мета цього розділу бізнес-плану - представити у максимально вигідній формі найважливішу інформацію для потенційних партнерів і осіб, на фінансову підтримку яких розраховує підприємство.

Якщо йдеться про нові товари чи послуги, слід чітко сформулювати прогресивну продуктову та виробничо-комерційну ідею.

Виконавче резюме - це визначений стандарт ділових пропозицій потенційним партнерам та інвесторам.

У розділі "Опис підприємства та галузі" необхідно детально описати підприємство, щоб переконати інвестора або потенційного партнера в тому, що підприємство має налагоджене виробництво і можливості працювати прибутково. Важливо також показати інвестору (потенційному партнеру), що керівництво контролює діяльність свого підприємства.

У загальній характеристиці підприємства слід відобразити основні види та характер його діяльності: підприємство виробничого, торговельного характеру, чи підприємство, що діє у сфері послуг; що і як воно може запропонувати своїм клієнтам; де воно розташоване; запланована географія розвитку бізнесу тощо. Слід також надати інформацію про ступінь розвитку підприємства, дуже важливо сформулювати основну його мету.

У цьому розділі бізнес-плану має бути викладена коротка інформація про підприємство: назва, юридичний статус і форма власності, дата реєстрації, адреса, короткий аналіз основних показників господарської діяльності (для діючого підприємства). Враховуючи, що входження в ринок з конкретним видом товарів і послуг - це насамперед готовність вступити в конкурентну боротьбу, яка передбачає ризик, важливе місце у прийнятті рішення про надання конкретних послуг чи розробку нового продукту посідає попередній аналіз привабливості вибраної сфери бізнесу.

До цього розділу входить також характеристика галузі і можливостей для розвитку її бізнесу. При складанні бізнес-плану вивчаються та аналізуються особливості галузі.

Виділення в результаті проведеного аналізу ключових чинників успіху в галузі та обґрунтування заходів оволодіння ними дасть змогу уточнити концепцію бізнесу, дати об'єктивну характеристику продукту і визначити основних споживачів, оцінити конкурентів.

Розробка розділу бізнес-плану, присвяченого опису продукту (послуги), для виробництва якого власне задумувався проект, потребує особливої чіткості. Він повинен містити такі основні показники:

-» характеристику продукції, що випускається (послуг, що надаються), в тому числі характеристику принципово нового продукту (послуги);

-» тривалість життєвого циклу продукції;

-* технологічні особливості випуску продукції (надання послуг);

-» визначення продукції (послуг), призначеної для продажу на зовнішньому ринку.

18. Бізнес-планування 589

При характеристиці запланованої продукції (послуг) дуже важливо чітко визначити:

/ перелік (асортимент) основних видів продуктів, напівфабрикатів, які планується виробляти, а також види послуг, які передбачається надавати споживачам;

/ призначення вироблених продуктів (наданих послуг);

/ споживчі характеристики продуктів (послуг);

/ унікальність (цінність) продуктів (послуг);

/ конкурентоспроможність продукції (послуг) на споживчому ринку.

У характеристиці про призначення вироблених продуктів (наданих послуг) необхідно визначити мету виробництва конкретних їх видів із точки зору задоволення конкретних потреб споживачів.

Споживчі якості продукції доцільно характеризувати за такими параметрами:

«І» основні види сировини, з якої виготовляється продукція;

«І* вага "нетто" одиниці продукції;

•І» термін зберігання за певних умов;

*І» смакові властивості (для харчових продуктів);

*»» естетика зовнішнього вигляду;

•і» показники якості продукції;

«»* хімічний склад;

««• рівень цін;

<$• можливість надання знижок;

«»» інші відомості.

Унікальність (цінність) продукції (послуг) визначається будь-якою із її споживчих властивостей або їх комплексом порівняно з продукцією (послугами), що реалізується іншими підприємствами в межах регіону, або за рахунок надання додаткових послуг і застосування різних форм обслуговування. Необхідно визначити також слабкі сторони запропонованого продукту та тривалість його життєвого циклу.

Тривалість життєвого циклу будь-якого товару (будь-якої послуги) залежить від динаміки науково-технічного прогресу, рівня доходів населення, технології виробництва, умов зберігання, культури реалізації І споживання. Тому при складанні бізнес-плану потрібно передбачити:

>• час, необхідний для доведення нового чи вдосконаленого продукту (послуг): >- до перших продажів;

>• до піку (максимально можливого) обсягу продажів; >• до закінчення продажів;

>- час, необхідний на модифікацію продуктів, що випускаються, і можливість їх адаптації в нових ринкових умовах.

Дослідження привабливості продукції (послуг), призначеної для випуску і реалізації, нерозривно пов'язане з маркетинговими дослідженнями ринку. Тому в бізнес-плані виділено розділ "Маркетинг і збут продукції", в якому необхідно спланувати комплекс маркетингу, до якого входить все, що підприємство може впровадити для підвищення попиту на свої товари і послуги, а саме:

-> схема розповсюдження товарів і послуг;

•* принципи ціноутворення;

-» методи стимулювання обсягів продажу;

-» рекламна діяльність підприємства;

-> сервісні послуги підприємства (гарантійне обслуговування тощо);

-> формування суспільної думки про впроваджувані товари і послуги.

29О IV. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

Актуальним питанням для підприємств є вибір каналів розповсюдження товарів і послуг, адже кожний канал розповсюдження має специфічні рівні збуту і витрат. Вибір каналів суттєво впливає на інші складові комплексу маркетингу.

Не менш важливо висвітлити якомога повніше питання про визначення цін на нові товари і послуги та рівень рентабельності на вкладені кошти.

Залежно від поставленої мети на споживчому ринку можуть бути використані різні стратегії ціноутворення:

1) укорінення на ринку з високим ступенем конкуренції;

2) максимізація прибутку в поточному періоді;

3) заволодіння більшою питомою вагою ринку за показником якості товарів;

4) заволодіння ринку нового товару;

5) виживання на ринку.

Для оцінки можливостей реалізації тієї чи іншої стратегії розглядаються умови діяльності підприємств із трьох позицій [8]:

1) орієнтація на витрати;

2) орієнтація та можливості ринку (на конкуренцію);

3) орієнтація на попит.

Попит обумовлює максимальну ціну, яку підприємство може запросити за свою продукцію чи послуги, а мінімальна ціна визначається витратами підприємства. Кожне підприємство на ринку прагне встановити таку ціну на свій товар, яка б повністю покривала всі витрати на його виробництво і збут, у т. ч. певний розмір прибутку. Але ринкова вартість товару на конкурентному ринку містить не індивідуальні, а суспільно необхідні витрати і середню норму прибутку, яка складається за середніх умов виробництва даного товару, що обумовлює прагнення кожного підприємства до скорочення витрат і одержання більшого прибутку. Якщо витрати підприємства будуть вищі за середні, то таке підприємство збанкрутує, і навпаки, якщо витрати будуть нижчими, то його фінансовий стан буде надійним. Верхня точка відхилення ціни, або максимальна ціна, а отже, і величина прибутку залежатиме насамперед від конкурентного стану самого ринку.

На першому етапі переходу до ринкових відносин найближчим є ринок чистої конкуренції, який характеризується великою кількістю цілком самостійних продавців і великою кількістю покупців. Ціна на такому ринку встановлюється стихійно за співвідношенням попиту і пропозиції, і їх коливання навколо ринкової вартості товару незначні.

Може існувати також ринок монополістичної конкуренції, коли окремі виробники прагнуть заволодіти більшою часткою ринку, модифікуючи свій товар, надаючи йому нових споживчих якостей. Прикладом може стати ринок фірмових товарів, коли окремий виробник стає монополістом у виробництві нових нестандартних товарів, і деякий час вони користуються підвищеним попитом населення, а виробник може підтримувати відносно високу ціну. Проте в умовах конкурентного ринку монопольне становище одного із виробників аналогічного товару, як правило, зберігається не довго тому, що конкуренти запропонують свій товар не нижчої якості і з допомогою реклами та інших методів конкурентної боротьби відвоюють частину клієнтів.

На сьогодні помітна тенденція до концентрації капіталу, до об'єднання невеликих підприємств у комерційні фірми, що приведе до появи так званого "олігопольного ринку", для якого характерна порівняно невелика кількість продавців, що провадять єдину цінову політику.

18. Бізнес-планування __________________________________________2§И

І нарешті, так званий ринок "чистої монополії", мабуть, посяде чільне місце в умовах розвитку ринкових відносин, на якому функціонує лише один продавець, тобто окреме підприємство або їх об'єднання, яке займеться організацією виробництва конкретного товару чи наданням конкретних послуг специфічним споживачам. До них належать закриті підприємства і природні або штучні монополісти.

У сучасних умовах України існує ринок "чистої монополії" на комунальні, поштово-телеграфні, транспортні та інші послуги у межах місцевого ринку.

На кожному із розглянутих ринків підприємство повинно виробити свою стратегію ціноутворення.

Цінова політика підприємства повинна ув'язуватися з загальними цілями його діяльності.

Найпоширеніші такі основні цілі ціноутворення [8]:

1) ті, що ґрунтуються на збуті;

2) орієнтовані на прибуток;

3) обумовлені існуючим становищем.

Підприємство з цілями, що грунтуються на збуті, орієнтується на високий обсяг реалізації використовуючи стратегію проникнення на ринок шляхом застосування ціни проникнення, тобто низької ціни, яка підпорядкована меті заволодіння масовим ринком конкретного товару чи послуги. Ця стратегія виправдана у тих випадках, коли споживачі чутливі до ціни, низькі ціни витісняють існуючих або потенційних конкурентів і захоплюють значний споживчий ринок, що забезпечує ефект масштабності.

Підприємство з цілями, орієнтованими на прибуток, визначає за мету високий рівень прибутку і стабільне його одержання протягом кількох років.

Стратегія ціноутворення підприємств із цілями, обумовленими існуючим становищем, зорієнтована на недопущення спаду виробництва і збуту, мінімізацію впливу таких зовнішніх факторів, як несприятлива політика уряду, розвиток конкуренції, на підтримку добрих стосунків з учасниками товарообігу.

Підприємство визначає загальну цінову політику, пов'язуючи в інтегровану систему окремі рішення: взаємозв'язок цін на товари в межах асортиментної структури, частоту використання спеціальних знижок і зміни цін, співвідношення цін із цінами конкурентів.

В основі цінової політики на всі існуючі на ринку товари лежить вирішення двох проблем:

1) постійне підвищення якості споживчих характеристик виробленої продукції, товарів і послуг;

2) постійне зниження рівня цін на товари і послуги.

595 IV. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

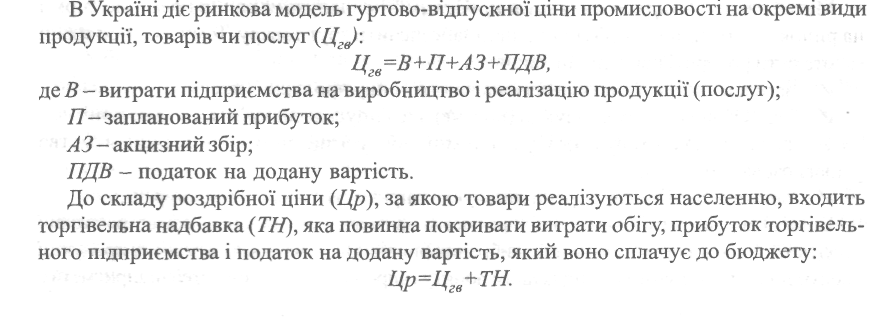

Якщо крім торговельної надбавки буде застосовуватися і націнка (Н) на покриття додаткових витрат (наприклад, у підприємствах громадського харчування), то остання визначається за формулою:

Суттєво пов'язаними з ціновою стратегією є стратегія щодо якості товару і дизай-нова стратегія, де вирішуються такі основні питання:

1) які характеристики якості товару є найпривабливішими для покупців;

2) чи є тенденції до змін привабливості товару;

3) як організоване дизайнерське обслуговування нового товару;

4) чи передбачені спеціальні статті витрат на таке обслуговування. Наступний етап у стратегії маркетингу - розробка просування товару і, зокрема,

реклама нових товарів і послуг, яка передбачає:

1) організацію реклами та розрахунок вартості цього заходу;

2) визначення виду реклами, якому слід віддати перевагу (інформаційний, спонукальний, нагадувальний).

При інформаційній рекламі інформується ринок про переваги товару чи послуги, принципи їх дії та ціну.

Завдання спонукальної реклами - переконати споживача у невідкладності купівлі, формувати смак, рекламувати переваги споживання конкретного товару.

Нагадувальна реклама повинна підказати споживачеві, що товар (послуга) можуть знадобитися йому у найближчому майбутньому, і вказати, де його можна придбати.

Наступним кроком стратегії маркетингу є реалізація стратегії стимулювання збуту і сервісного обслуговування, визначення додаткових вимог до обслуговування.

Суб'єкт підприємницької діяльності повинен вирішити, які спеціальні послуги клієнтам він зможе надати, які спеціальні знижки з цін він готовий застосувати, як буде організована служба сервісу, і скільки коштів на це буде витрачено.

Важливу роль у стратегії маркетингу відіграють формування суспільної думки про впроваджувані товари і послуги, визначення життєвого циклу нових товарів і послуг, можливостей його продовження за допомогою нових модифікацій товару, пошуку нових сфер використання товару та залучення нових споживачів.

Мета розділу "Маркетинг і збут продукції" - спланувати вплив і реакцію фірми на ринок за тих чи інших обставин, щоб забезпечити збут товару. Тому в бізнес-плані мають бути розкриті наступні питання:

/ загальна характеристика регіонального ринку продукції (послуг);

/ сегментація ринку продукції (послуг), що випускає підприємство в регіоні;

/ визначення розміру і складу продукції (послуг), що випускатиме підприємство у прогнозованому періоді;

/ організація збуту продукції (послуг) підприємства в умовах конкуренції.

Відповідальним питанням для підприємства є визначення загального обсягу реалізації продукції, його складу на кожному із вибраних ринків. Визначення обсягу збуту продукції необхідно тісно ув'язати з дослідженням попиту і виробничих можливостей підприємства.

18. Бізнес-планування______________________________________________593

На заключному етапі ринкових досліджень необхідно з'ясувати і відобразити у бізнес-плані [8]:

>• перелік конкурентів на вибраному ринку;

>• організацію, яка надаватиме потрібну підприємству інформацію з маркетингових питань;

>- наявність спеціальних агентів і дистриб'юторів на вибраному ринку, сферу їх діяльності та фінансові відносини з ними;

>- перелік клієнтів, з якими співпрацюватиме підприємство.

Оцінка факторів конкуренції є системним процесом, який складається з ряду етапів:

1) виявлення діючих І потенційних конкурентів;

2) аналіз показників діяльності, цілей і стратегій конкурентів;

3) виявлення слабких і сильних сторін діяльності конкурентів.

Таким чином, складання бізнес-плану підприємства починається з вивчення регіонального ринку продукції і послуг та позиції підприємства на конкретному видовому регіональному ринку. Зміст розділу "Маркетинг і збут продукції" має дати відповідь на запитання:

1) яку частку ринку займатиме підприємство;

2) скільки і яку продукцію (послуги) йому виробляти, в тому числі на найближчий період, у вартісному і натуральному виразі;

3) хто і скільки купуватиме цієї продукції при певних якісних і цінових характеристиках. У даному розділі суб'єкт підприємницької діяльності повинен не лише представити

концепцію, а й подати бізнес як привабливу можливість для інвестицій, як кредитний ризик з великими перспективами або як пропозицію вигідного продажу продукту чи послуги.

Розділ "План виробництва продукції" містить наступні дані [8]:

-* обсяг виробництва продукції (послуг) та обсяг її реалізації (у кількісних показниках);

-» характеристика виробничих цехів;

•4 виробнича програма цехів;

-> загальна характеристика технологічних ліній та обладнання робочих місць у цехах;

-* розрахунок устаткування;

-> розрахунок площі цехів;

-> характеристика джерел постачання сировини, напівфабрикатів тощо;

-Ь розрахунок чисельності робітників виробництва;

-» прогноз сумарних витрат на виробництво, у тому числі їх розподіл на постійні та змінні.

У бізнес-плані необхідно розглянути сам процес виробництва продукції: описати будівлі, обладнання, потереби в сировині та трудових ресурсах, технологічні процеси, а також можливості бізнесу, використання виробничих потужностей та програми контролю якості.

У цьому розділі слід також розглянути рівень сервісу, який фірма зможе забезпечити споживачам товару чи послуги.

Інформація про джерела постачання сировини та напівфабрикатів заноситься у таблицю, де зазначаються основні умови для укладання угод із постачальником на окремі види сировини, продукції, напівфабрикатів, форма оплати, види поставок, методи завозу тощо.

Таблиця 18.1. Форма плану постачання

Розрахунок планової чисельності працівників виробництва зводиться до визначення явочної та спискової чисельності по кожній категорії персоналу.

У даному розділі необхідно вибрати оптимальний спосіб виробництва продукції. Фактори виробництва можуть поєднуватися різними способами, забезпечуючи однаковий обсяг випуску продукції. Наприклад, можна виробляти певну кількість продукції, використовуючи більші трудовитрати і малий капітал, або більшу кількість капіталу і невеликі витрати праці, або ж обрати будь-яке інше поєднання обох факторів, що знаходить відображення у кошторисі окремих статей витрат підприємства.

Необхідно також показати, як витрати залежать від обсягу діяльності підприємства, і як вони можуть змінюватися за певний проміжок часу.

Виходячи із оцінки реалізованого і потенційного попиту на товар та власних витрат на виробництво, підприємство вирішує, що виробляти, скільки виробляти і з якими витратами, аби максимізувати свій прибуток.

У заключній частині виробничого плану характеризуються фактори, які знаходяться поза межами контролю підприємства, але впливають на характер його діяльності (наприклад, вимоги щодо охорони навколишнього середовища), а також засоби правового захисту нової продукції чи послуг (патенти, ліцензії, товарні знаки або авторські права, які будуть одержані підприємством).

Основна мета розділу "Організаційний план "-надати інформацію про забезпеченість випуску продукції і розвитку виробництва.

У цьому розділі бізнес-плану розглядають дві проблеми: організаційну структуру та юридичну форму підприємства.

Організаційна структура повинна передбачати:

У організаційну схему підприємства - перелік всіх служб та посадових осіб, їх функціональні обов'язки, посадові оклади, підпорядкування та організаційні зв'язки між працівниками, шляхи реформування організаційної схеми на різних стадіях розвитку підприємства;

/ керівний склад підприємства, його обов 'язки, оплата праці та умови преміювання; / критерії відбору кадрів - вимоги до претендентів на ту чи іншу посаду, що передбачається організаційною схемою;

^ оцінку результатів роботи та форми заохочення - перелік показників, за якими оцінюється робота посадових осіб, методика оцінки результатів роботи, форми матеріального та морального заохочення;

/ форми та шляхи підвищення кваліфікації працівників підприємства. Функціональні обов'язки кожного працівника повинні бути викладені в посадових інструкціях.

Розкриваючи юридичні аспекти створення підприємства, необхідно визначити організаційно-правовий статус та форму власності.

У цьому розділі необхідно також зазначити, якого роду фінансові ресурси потрібні підприємству для успішного розвитку з самого початку його діяльності, визначити способи фінансової участі його учасників та сформулювати вимоги до капіталу.

18. Бізнес-планування______________________________________________295

Необхідно вказати джерела фінансових засобів, які є на даний час, а також ті, які передбачається залучити в майбутньому, для того, щоб потенціальний інвестор зміг визначитись стосовно того, як його позики та інвестиції впишуться в загальну фінансову картину.

Надзвичайно важливим є питання організації фінансування підприємницького проекту, що розглядається у розділі бізнес-плану "Фінансовий план". У ньому узагальнюються матеріали попередніх розділів, обґрунтовується сума коштів, необхідних для реалізації проекту, та визначаються джерела отримання цих коштів.

У його розробці мають бути враховані характеристики й умови бізнес-середовища, а саме:

>>• існуючі податки та тенденції їх зміни;

>- зміни валютних курсів, за якими ведуться обчислення (інвестиційний проект);

>• інфляційна характеристика середовища;

>- горизонт розрахунків.

До цього розділу мають бути підготовлені такі основні документи:

•^ прогноз обсягу продажу:

-> план грошових надходжень і витрат;

-» зведений баланс активів І пасивів;

-» графік досягнення беззбитковості;

-* баланс прибутку та його розподіл.

Прогноз обсягів продажу повинен дати уявлення про частку ринку, яку передбачається завоювати під свою продукцію.

За допомогою балансу грошових доходів і витрат перевіряється синхронність надходження і витрачання грошових коштів, тобто перевіряється майбутня ліквідність підприємства.

Дані балансу активів і пасивів підприємства використовуються для оцінки його фінансового стану, виявлення власних обігових засобів, перевірки відповідності банківських позик об'єктам кредитування, розрахункових стосунків і використання ресурсів за цільовим призначенням.

Аналіз балансу підприємства дозволяє визначити: банкам та інвесторам - платоспроможність і забезпеченість кредитів; акціонерам - надійність вкладів та їх прибутків; керівникам підприємства - стратегію розвитку і можливості самофінансування.

Важливим є також складання балансу прибутку та його розподілу. До цього розділу доцільно скласти графік досягнення беззбитковості, що ілюструє вплив на величину прибутку обсягу виробництва, доходів і собівартості продукції.

На підставі вказаних документів можна не лише спрогнозувати майбутній фінансовий стан підприємства, але й оцінити його за допомогою очікуваних фінансових коефіцієнтів: ліквідності, платоспроможності та рентабельності.

Для фінансового обгрунтування інвестиційного проекту у бізнес-плані розраховуються дві групи показників: показники фінансового стану та показники ефективності інвестицій, розраховані за вибраною ставкою дисконтування.

Перша група характеризує ефективність оперативної діяльності підприємства в ході реалізації інвестиційного проекту, а друга - ефективність залучення інвестицій у проект. Усі показники розраховуються, як правило, за загальноприйнятою методикою.

Отже, мета фінансового розділу бізнес-плану - сформулювати та представити загальну всебічну та достовірну систему проектів щодо очікуваних фінансових результатів діяльності фірми. Якщо ці дані добре підготовлені та докладно викладені, вони стають найважливішими критеріями оцінки привабливості бізнесу.

296 IV. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

Досягнення бажаних фінансових результатів завжди пов'язане з певними ризиками, що виникають у результаті настання небажаних негативних змін. Тому у бізнес-плані передбачено розділ "Ризики та гарантії".

Під підприємницьким (господарським) ризиком розуміють можливість невдачі та непередбачених втрат, що виникають при будь-яких видах діяльності, пов'язаних із виробництвом та реалізацією продукції, робіт, наданням послуг, товарно-грошовими і фінансовими операціями, здійсненням соціально-економічних та науково-технічних проектів. Ризик - це загроза того, що суб'єкт підприємницької діяльності понесе додаткові витрати порівняно з тими, що передбачалися проектом або програмою його дій, або отримає доходи нижчі за ті, на які він розраховував. Особливо великим є ризик у новому підприємництві.

Ризики класифікуються за джерелами виникнення:

/ політичні;

</ господарські;

/ форс-мажорні.

Політичні ризики обумовлені:

-» ризиком зміни державного устрою, частими змінами уряду;

•^ нестабільністю політичної влади;

-> неадекватністю політичних рішень;

Господарські ризики можуть містити:

»»» ризик зміни податкового законодавства;

*і* ринковий ризик (відсутність споживачів товарів та послуг);

*«» ризик капітальних вкладень (інфляція);

* ризик зміни цін постачальників;

* ризик затримки платежів за реалізовану продукцію; <?• ризик неадекватного менеджменту тощо. Форс-мажорні обставини містять:

««• ризики землетрусу, повені, бурі, урагану, інших стихійних лих;

«$* ризики виникнення міжнаціональних конфліктів;

««» ризик втрати майна при пожежі.

Виходячи з певної ймовірності виникнення небажаних ситуацій, необхідно побудувати діяльність таким чином, щоб зменшити ризик і пов'язані з ним втрати в майбутньому.

Необхідно також провести аналіз чутливості проекту. Він полягає в тому, що крім прогнозованих фінансових результатів, розрахованих для базового варіанту, виконується розрахунок ще для декількох екстремальних випадків:

>• розрахунок за найгіршим сценарієм - коли зовнішні фактори максимально заважають здійсненню прв&сґуі

>~ розрахунок за найкращий сценарієм - коли зовнішні фактори максимально сприяють здійсненню проектуг аі<ц І >НІ

За найгіршого сценарію-реалішції проекту повинна бути забезпечена прибутковість, яка гарантує виконання зобов'язань перед кредиторами або партнерами.

Аналіз чутливості проектудооже бути замінений ризик-аналізом проекту, при проведенні якого розглядають не сцєшрійймовірного погіршення всіх параметрів проекту, а вибірково одного з параметрів (наприклад, підвищення цін на сировину на 20%, на 40%, зменшення обсягів реалізації на 20%. і зш.).

18. Бізнес-планування 29~7

У цьому розділі бізнес-плану необхідно дати рекомендації щодо запобігання ризику, а також викласти свою програму страхування від ризику. Слід передбачити, до яких страхових установ варто звернутися, на які суми планувати страхові внески.

У Додатки до бізнес-плану вносять всю важливу інформацію, яка не увійшла до його основної частини: повні резюме менеджменту компанії; копії балансів і звітів про фінансову діяльність підприємства (як правило, за 3 попередні роки); детальні розрахунки економічної ефективності інвестиційних проектів; аналіз фінансово-економічної діяльності підприємства; рекомендаційні відгуки кредиторів, у яких компанія раніше отримувала кредити; копії договорів, пов 'язаних із реалізацією проекту; угоди про наміри з закупівель обладнання, сировини, матеріалів і реалізації готової продукції; схеми технологічних процесів і фотографії; опис виробничих процесів; копії ліцензій, авторських свідоцтв і т. д.

?=Л ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ

ЛЗ І САМОСТІЙНОЇ РОБОТИ

1. Актуальність бізнес-планування на сучасному етапі.

2. Сутність, призначення та механізм розробки бізнес-плану.

3. Зміст та структура бізнес-плану.

4. Характеристика основних розділів та процедура складання бізнес-плану.

5. Роль цінової політики підприємства у бізнес-плануванні.

6. Фінансове обґрунтування Інвестиційного проекту у бізнес-плані.

7. Методична основа планування обсягу виробництва продукції.

8. Дослідження привабливості продукції, призначеної для випуску і реалізації.

9. Бізнес-план як перевірка доцільності здійснення підприємницької ідеї.

10.Попередження ризикових ситуацій та методи запобігання втрат у бізнес-плануванні.

298 ДОДАТОК

ДОДАТОК

ПОЛОЖЕННЯ (СТАНДАРТ) БУХГАЛТЕРСЬКОГО ОБЛІКУ

16 «ВИТРАТИ»

ЗАГАЛЬНІ ПОЛОЖЕННЯ

1. Це Положення (стандарт) визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття в фінансовій звітності.

2. Норми цього Положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами (далі - підприємства) незалежно від форм власності (крім банків і бюджетних установ).

3. Положення (стандарт) 16 застосовується до обліку витрат за будівельними контрактами з урахуванням особливостей їх визнання і складу, установлених Положенням (стандартом) бухгалтерського обліку 18 «Довгострокові контракти.

4. Терміни, що наведені в положеннях (стандартах) бухгалтерського обліку, мають таке значення:

Елемент витрат - сукупність економічно однорідних витрат.

Непрямі витрати - витрати, що не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом.

Нормальна потужність - очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

Об'єкт витрат — продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов'язаних з їх виробництвом (виконанням) витрат.

ВИЗНАННЯ ВИТРАТ

5. Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

6. Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

7. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

8. Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

9. Не визнаються витратами й не включаються до звіту про фінансові результати:

9.1. Платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо.

9.2. Попередня (авансова) оплата запасів, робіт, послуг.

9.3. Погашення одержаних позик.

ДОДАТОК 299

9.4. Інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у пункті 6 цього Положення (стандарту).

9.5. Витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку.

СКЛАД ВИТРАТ

10. Собівартість реалізованих товарів визначається за Положенням (стандартом) бухгалтерського обліку 9 «Запаси».

11. Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі та постійні розподілені загальновиробничі витрати. Перелік і склад статей калькулювання виробничої собівартості продукції (робіт,

послуг) установлюються підприємством.

12. До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

13. До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

14. До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, витрати від браку, які становлять вартість остаточно забракованої продукції (виробів, напівфабрикатів), та витрати на виправлення браку за вирахуванням: остаточно забракованої продукції за справедливою вартістю; суми, що відшкодовується працівниками, які допустили брак; суми, що одержана від постачальників за неякісні матеріали і комплектуючі вироби тощо.

15. До складу загальновиробничих витрат включаються:

15.1. Витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; випрати на оплату службових відряджень персоналу цехів, дільниць тощо).

15.2. Амортизація основних засобів загальновиробничого (цехового, дільничого, лінійного) призначення.

15.3. Амортизація нематеріальних активів загальновиробничого (цехового, дільничого, лінійного) призначення.

15.4. Витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів. Інших необоротних активів загальновиробничого призначення.

300 __________=^_________ ДОДАТОК

15.5. Витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо).

15.6. Витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень.

15.7. Витрати на обслуговування виробничого процесу (оплата праці загально-виробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг).

15.8. Витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища.

15.9. Інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у цехах; оплата простоїв тощо).

16. Загальновиробничі витрати поділяються на постійні і змінні.

До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

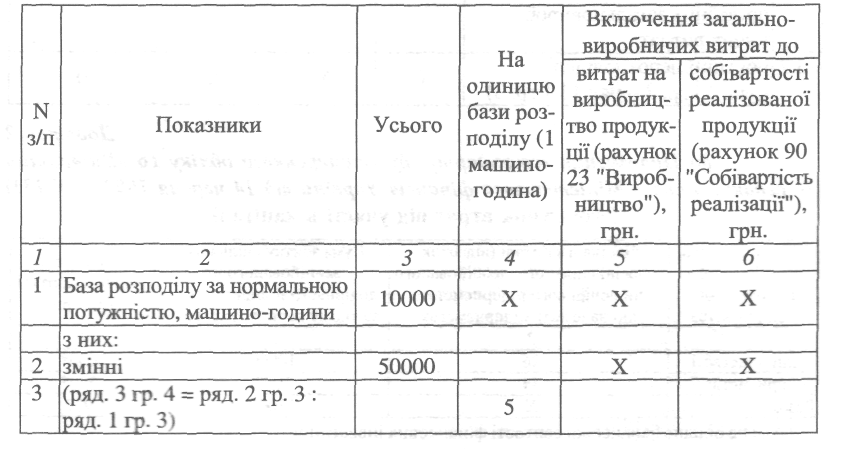

Приклад розподілу загальновиробничих витрат наведено в додатку 1 до цього Положення (стандарту).

Перелік і склад змінних і постійних загальновиробничих витрат установлюються підприємством.

17. Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

18. До адміністративних витрат відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

- загальні корпоративні витрати (організаційні витрати, втрати на проведення річних зборів, представницькі витрати тощо);

- витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

ДОДАТОК ___ ЗОЇ

- витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

- винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

- витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

- амортизація нематеріальних активів загальногосподарського використання;

- витрати на врегулювання спорів у судових органах;

- податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

- плата за розрахунково-касове обслуговування та інші послуги банків;

- інші витрати загальногосподарського призначення.

19. Витрати на збут включають такі витрати, пов'язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

- витрати пакувальних матеріаіів для затарювання готової продукції на складах готової продукції;

- витрати на ремонт тари;

- оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

- витрати на рекламу та дослідження ринку (маркетинг);

- витрати на передпродажну підготовку товарів;

- витрати на відрядження працівників, зайнятих збутом;

- витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

- витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов'язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

- витрати на гарантійний ремонт і гарантійне обслуговування;

- інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг.

До складу витрат на збут у торговельних організаціях включаються витрати обігу, за винятком витрат, наведених у пунктах 18,20 і 27 цього Положення (стандарту).

20. До інших операційних витрат включаються:

- витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 «Нематеріальні активи»;

- собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю є еквівалентом, виражена в грошовій одиниці Укра'їни за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов'язані з продажем іноземної валюти;

- собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов'язаних з їх реалізацією;

- сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

- втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов'язаннями, що пов'язані з операційною діяльністю підприємства);

- втрати від знецінення запасів;

зад ДОДАТОК

- нестачі й втрати від псування цінностей;

- визнані штрафи, пеня, неустойка;

- витрати на утримання об'єктів соціально-культурного призначення;

- інші витрати операційної діяльності.

21. Витрати операційної діяльності групуються за такими економічними елементами:

- матеріальні затрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

22. До складу елемента «Матеріальні затрати» включається вартість витрачених у виробництві (крім продукту власного виробництва):

- сировини й основних матеріалів;

- купівельних напівфабрикатів та комплектуючих виробів;

- палива й енергії;

- будівельних матеріалів;

- запасних частин;

- тари й тарних матеріалів;

- допоміжних та інших матеріалів.

23. До складу елемента «Витрати на оплату праці» включаються заробітна плата за окладами й тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

24. До складу елемента «Відрахування на соціальні заходи» включаються: відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

25. До складу елемента «Амортизація» включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

26. До складу елемента «Інші операційні витрати» включаються витрати операційної діяльності, які не увійшли до складу елементів, наведених в пп. 22 - 25 цього Положення (стандарту), зокрема витрати на відрядження, на послуги зв'язку, плата за розрахунково-касове обслуговування тощо.

27. До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, пов'язані із залученням позикового капіталу.

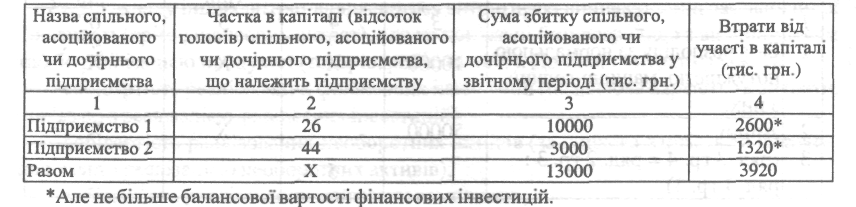

28. Втрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства, які обліковуються методом участі в капіталі. Приклад розрахунку втрат від участі в капіталі наведено в додатку 2 до цього Положення (стандарту).

29. До складу інших витрат включаються витрати, які виникають під час звичайної діяльності (крім фінансових витрат), але не пов'язані безпосередньо з виробництвом та/або реалізацією продукції (товарів, робіт, послуг). До таких витрат належать:

- собівартість реалізованих фінансових інвестицій (балансова вартість та витрати, пов'язані з реалізацією фінансових інвестицій);

- собівартість реалізованих необоротних активів (залишкова вартість та витрати, пов'язані з реалізацією необоротних активів);

- собівартість реалізованих майнових комплексів;

ДОДАТОК 303

- втрати від неопераційних курсових різниць;

- сума уцінки необоротних активів і фінансових інвестицій;

- витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо);

- залишкова вартість ліквідованих (списаних) необоротних активів;

- інші витрати звичайної діяльності.

30. Податки на прибуток визнаються витратами згідно з Положенням (стандартом) бухгалтерського обліку 17 «Податок на прибуток».

31. Надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства внаслідок збитків від надзвичайних подій. Приклад розрахунку для включення до фінансової звітності втрат від надзвичайних подій наведено в додатку 3 до цього Положення (стандарту).

РОЗКРИТТЯ ІНФОРМАЦІЇ ПРО ВИТРАТИ У ПРИМІТКАХ ДО ФІНАНСОВОЇ ЗВІТНОСТІ

32. У примітках до фінансової звітності наводиться інформація про:

- склад і суму витрат, відображених у статтях «Інші операційні витрати» та «Інші витрати» Звіту про фінансові результати;

- склад і суму доходів і втрат за кожною надзвичайною подією;

- склад і суму витрат, які не включені до статей витрат Звіту про фінансові результати, а відображені безпосередньо у складі власного капіталу (крім вилучення капіталу та розподілу між власниками).

Начальник Управління

методології бухгалтерського обліку В. М. Пархоменко

Додаток 1

до Положення (стандарту) бухгалтерського обліку 16 «Витрати» (у редакції наказу Міністерства фінансів України від 14 червня 1999 р. N 131)

Розрахунок розподілу загальновиробничих витрат

Додаток 2

до Положення (стандарту) бухгалтерського обліку 16 «Витрати» (у редакції наказу Міністерства фінансів України від 14 червня 1999 р. N 131) Розрахунок втрат від участі в капіталі

Додаток З до Положення (стандарту) бухгалтерського обліку 16 «Витрати»

Розрахунок суми витрат від надзвичайних подій для відображення в звіті

про фінансові результати*

ЗО6 СПИСОК ВИКОРИСТАНО'! ТА РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

Ш СПИСОК ВИКОРИСТАНОЇ -------- ТА РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

1. Методичні рекомендації з формування собівартості перевезень (робіт, послуг) на транспорті (Наказ Міністерства транспорту України від 5 лютого 2002 р. № 65)

2. Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств (Наказ Міністерства аграрної політики України від 18 травня 2001 р. № 132)

3. Методичні рекомендації з планування, обліку і калькулювання собівартості робіт (послуг) на підприємствах і в організаціях житлово-комунального господарства (Наказ Державного комітету будівництва, архітектури та житлової політики України від 6 березня 2002 року № 47)

4. Методичні рекомендації з формування складу витрат та порядку їх планування в торговельній діяльності (Наказ Міністерства економіки та з питань Європейської інтеграції України від 22 травня 2002 р. № 145)

5. Методичні рекомендації з формування собівартості будівельно-монтажних робіт (Наказ Державного комітету будівництва, архітектури та житлової політики України від 7 травня 2002 року № 81)

6. Методичні рекомендації з формування собівартості (робіт, послуг) (наказ Державного комітету промислової політики України від 2 лютого 2001 року № 47)

7. Методичні рекомендації з формування собівартості проектних робіт з урахуванням вимог положень (стандартів) бухгалтерського обліку (Наказ Державного комітету будівництва, архітектури та житлової політики України від 29 березня 2002 року № 64)

8. Агафонова Л. Підготовка бізнес-плану. Практикум. 3-є вид. -К.: Знання, 2001.-158 с.

9. Алексеева М.М. Планирование деятельности фирмьі. -М.: ФинансьІ й статистика, 1997.-248с.

10. Бойчик І.М., Харів М.І. Економіка підприємств. -Львів: Сподом, 1998. -212 с.

11. Бухалков М.И. Внутрифирменное планирование. Учебник. - М.: Имфра-М, 1999. - 392 с.

12. Горемьїкин В.А., Бугулов З.Р., Богомолов А.Ю. Планирование на предприятии. Учебник. издание 2-е, стереотипное. -М.: Информационно-издательский дом "Фи-линь", Рилант, 2000. - 328с.

13. Друккер Петер. Як забезпечити успіх у бізнесі: новаторство і підприємництво / Пер. з англ. - К.: Україна, 1994.

14. Економіка підприємства: Підручник. За ред. акад. С.Ф. Покропивного. 2-е вид., перероб. та доп. - К.: КНЕУ, 2001. - 528 с.

15. Економічний аналіз: Навч. посібник / М.А. Болюх, В.З. Бурчевський, М.І. Горба-ток; За ред. акад. НАНУ, проф. М.Г. Чумаченка. - К.: КНЕУ, 2001. - 540с.

16. Звягивцев Ю.Е. Оперативное планирование й организация ритмичной работьі на промьішленньїх предприятиях. - К.: Техника, 1990. - 159 с.

17. Ильин А.И., Синица Л.М. Планирование на предприятии: В 2-х ч. Часть 2. Такти-ческое планирование / Под. Общей ред. А.И. Ильина. - Мн.: ООО "Новое зна-ние", 2000.-416с.

18. Клейнер Г.Б. й др. Предприятие в нестабильной рьшочной среде: риски, стратегии, безопасность. /Клейнер Г.Б., Тамбовцев В.Л., Качалов Р.М.; под общ. Ред. Пано-ва С.А. - М.: "Издательство Зкономика, 1997. - 288 с.

19. Краюхин Г.А. Планирование на предприятиях (обьединениях) машиностроитель-ной промьішленности: Учебник для вузов по спец. "Зкономика й организация ма-шиностроительной промьішленности". -М.: Вьісшая школа., 1984. -312с.

20. Нємцов В.Д., Довгань Л.Є. Стратегічний менеджмент. Навч. посібник. -К.: УВПК Ексоб, 2001.-560с.

21. Обеспечение материальньїми ресурсами й коммерческая деятельность предпри-ятия / Под ред. Весилюнина Ф.П. - Минск: Вьісшая школа,1991. - 270 с.

22. Организация планирование й управление деятельностью промьшшенного предпри-ятия. Под ред. Бухало С.М. - Киев, Вища школа, 1978. - 472 с.

23. Орлов О.О. Планування діяльності промислового підприємства. Підручник. -К.: Скарби, 2002. - 336 с.

24. Осипова Л.В., Синяева И.М. ОсновьІ коммерческой деятельности. Учебник. -М.: Банки й биржи, ЮНИТИ, 1997. - 228 с.

25. Осипова Л.В., Синяева И.М. ОсновьІ коммерческой деятельности. Практикум. -М.: Банки й биржи, ЮНИТИ, 1997. -215с.

26. Планування діяльності підприємства: Навч.-метод. посібник для самост. вивч. дисц. / М.А. Бєлов, Н.М. Євдокимова, В.Є. Москалюк та ін.; За заг. ред. В.Є. Москалюка. -К.: КНЕУ, 2002. - 252с.

27. Положення (стандарти) бухгалтерського обліку в Україні. - К.: Компас, 2001. - 168 с.

28. Ру Д., Сульє Д. Управління/ Пер. з франц. - К.: Основи, 1995. - 442 с.

29. Саати 1, Керне К. Аналитическое планирование. Организация систем: пер. с англ. -М.: Радио й связь, 1991. - 224с.

30. Совершенствование планирования на промьішленном предприятии / Грещак М. Г, Минин Л.В., Белик Н.Г., Гончарук П.Д. - К.: Техника, 1983. - 184 с.

31. Типовая методика разработки техпромфинплана производственного обьединения (комбината), предприятия. - М.: Зкономика, 1979. - 448 с.

32. ТянР.Б. Планування діяльності підприємства: Навч. посібник. -К.:МАУП, 1998.-156с.

33. Управління виробничою інфраструктурою: Навч. посібник / За ред. Бєлова М.А. -К.:КНЕУ, 1997-207с.

34. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А.М. Под-дєрьогін. 2-ге вид., перероб. та доп. - К.: КНЕУ, 1999. - 384 с.

35. Хан Д. Планирование й контроль: концепция юнтроллинга: пер. с нем./ Под ред. й с предисл. Турчака А.А., Головача Л.Г., Лукашевича М.Л. - М.: ФинансьІ й статистика, 1997. - 800 с.

36. Цал-ІДалко Ю.С. Витрати підприємства: Навч. посібник. - Житомир: ЖГТІ, 2002. - 647 с.

37. Цал-Цалко Ю.С. Фінансова звітність підприємства та її аналіз: Навч. посібник. - 2-ге видання, перероблене і доповнене. - Житомир, ЖІТІ, 2001. - 300 с.

38. Цал-Цалко Ю.С., Холод Б.І. Економіка підприємства: Навч. посібник. - Житомир: ЖІТІ, 2000.-З88с.

39. Шах А.Д., Погостин С. 3., Альман П.А. Организация, планирование й управление предприятием химической промьішленности: Учебник / Под ред. Н.П Федоренко. 3-є изд.. перероб. й доп. - М.: Вьісш. Школа, 1981. - 432 с.

40. Зкономика й организация промьішленного производства: Учеб. пособие / Ред. кол-лепія: М.Н. Тимохин й др. - М., Мьісль, 1997.

41. Зкономика предприятия: Пер. с нем. - М.: ИНФРА-М, 1999. - 928 с.

42. Зконошжа предприятия: Учебник / Под ред. проф. Волкова О.И. - М.: ИНФРА-М, 1997. -416с.

ПРЕДМЕТНИЙ ПОКАЖЧИК

Авансований капітал 234 Акцизний збір 254 Амортизаційні відрахування 220 Амортизація 220,175

- основних засобів 220 Асортимент 48,49,63

. баланс

- виробничих потужностей 119

- матеріальних ресурсів 89 Бізнес-план 39,284

5алова продукція 67 Валовий

- оборот підприємства 68

- прибуток (збиток) 239 Вантажообіг 162 "Вузьке місце" 111 Випередження 80 Виробіток 141 Виробнича

- інфраструктура підприємства 152 -потужність підприємства:

-вихідна 110

-вхідна 110

-діюча 110

- перспективна 110

-проектна 110

-середньорічна ПО, 115,116

- програма 61 -собівартість 181

Виробничі запаси 101 Витрати:

-довгострокові 170

-змінні 170

-комплексні 170

-непродуктивні 171

-непрямі 170

- одноелементні170 -одноразові 171 -постійні 170 -поточні 170 -продуктивні 171 -прямі 170

- на продукцію 171

- оснащення 97

-періоду 171 Власник 127

Внутрішнє фінансування 229 Внутрішньозаводський оборот підприємства 68

Внутрішньоцехове планування 73 Внутрішньоцеховий транспорт 162

Державне замовлення 64 Державний контракт 64 Децентралізована (пасивна) система постачання цехів 108 Директивне планування 36 Диспетчерське регулювання 72 Допоміжне (підсобне) виробництво 168

Економічне спрацювання основних засобів 220

бдиний податок суб'єктів малого підприємництва 255

Життєвий цикл товару 46 -Закон попиту 46 Запаси 100 Заробітна плата 142

- основна заробітна плата 146

- додаткова заробітна плата 146

- номінальна заробітна плата 146

- реальна заробітна плата 146 Збиток 239

Збут товару 44 Зведене планування 39 Зведений кошторис витрат 182 Звичайна діяльність 232 Зовнішнє фінансування 229 Зовнішній транспорт 161

./інвестиції 263 Інвестиційна діяльність 231 Інвестиційний проект 39 Індекс

- доходності 265 -рентабельності інновації 280

Індикативне планування 37 Інструмент 153

Інструментальне господарство 153 Інтегральна система виробництва й постачання "точно в час" 108 Інтегральний ефект 279 Інформація: 17

- нормативна 18

- нормативно-довідкова 19

- прогнозна 18 Інфраструктура підприємства 152

/Кадрова політика 128 Календарне планування 72 Календарно-планові розрахунки 79 Капітал 234

Капітальний ремонт 155 Касовий план 234 Кваліфікація 127

Коефіцієнт використання діючої виробничої потужності 120

Коефіцієнт використання проектної потужності 120

Коефіцієнт виробничої потужності 117 Коефіцієнт дисконтування 264 Коефіцієнт економічної ефективності інвестицій 263

Коефіцієнт екстенсивного використання обладнання 124

Коефіцієнт завантаження устаткування 117 Коефіцієнт змінності роботи обладнання 121 Коефіцієнт інтегрального використання обладнання 124

Коефіцієнт інтенсивного використання обладнання 124

Коефіцієнт нормативної величини потужності 121

Коефіцієнт пропорційності 122 Комунальний податок 256 Комунікаційна політика 52 Концепції планування:

- інкрементальна 11

- системного підходу 11

- формальна 11 Кредит 229

Ліквідаційна вартість необоротних активів 222

Малий ремонт 155 Маркетинг 44 Масове виробництво 84 Матеріаловідцача 92 Матеріаломісткість 92 Методи

- визначення потреби в ресурсах:

- динамічних коефіцієнтів 94

- за типовим представником 94

- методи прямого розрахунку 93

- рецептурного складу 95

- вимірювання продуктивності праці:

-вартісний 142 -натуральний 142 -трудовий 142

- нарахування амортизації:

- виробничий 224 -зменшення залишкової вартості 225

- кумулятивний 226

- податковий метод зменшення залишкової вартості 222

- податковий метод прискореної амортизації 223,179

- прискореного зменшення залишкової вартості 225

- прямолінійний 223

- планових розрахунків:

- балансовий метод 15

- екстраполяційний метод 14

- матричний метод 15

- нормативний метод 15

- пофакторний метод 14

- пробно-статистичний метод 15

- планування:

- комплексного підходу 9

- конкретно-історичний 9

- методи спеціальних досліджень 10

- моделювання 9

- системного підходу 9 Методологія планування 8 Міжремонтний (міжоглядовий) період 156 Міжцехове планування 73 Міжцеховий транспорт 161 Модернізація 155

7/адзвичайна діяльність 232 Найманий працівник 127

Напрями планування підприємства:

- круговий метод планування 34

- прогресивне планування 33

- ретроградний метод планування 33 Незавершене виробництво 69

Нова продукція 259

Номенклатура 48, 63

Норма рентабельності інновацій 280

Нормативна

- база планування 25

- вартість обробітку 68 Нормативи 25,27 Норми 25,27

Об'ємні нормативи 261 Облікова чисельність 131 Обліковий прибуток (збиток) 242 Оборотний капітал 234,235 Оборотні виробничі фонди 235 Одиничне виробництво 78 Оперативно-календарне планування 39 Операційна діяльність 231 Оптимальна виробнича програма 65 Організаційний розвиток 278 Основна діяльність 231 Основне виробництво 168 Основний капітал 234

ЯДВ 253

Первісна вартість необоротних активів 222

Персонал підприємства 126

Підготовчий запас 102

План

- збуту продукції 56

- матеріально-технічного забезпечення 87

- оновлення продукції 260

- підприємства 31

- організаційно-технічного розвитку 277 Плановий фонд заробітної плати: 147

-годинний 148

-денний 148

-місячний (квартальний, річний) 148 Планово-облікова одиниця 74 Планування 33

Планування витрат в торговельній діяльності 203

Планування витрат на підприємствах сільського господарства 188 Планування собівартості будівельно-монтажних робіт 211 Планування собівартості в житлово-комунальному господарстві 194 Планування собівартості перевезень 217 Планування собівартості проектних робіт 214

Плата за землю 256 Плинність персоналу 134 Податковий прибуток (збиток) 242 Податок на прибуток 251 Попит 46

Поточне планування 37 Поточний запас 101 Потреба в енергії 99, 100 Потреба

- в запасних частинах 98

- в змащувальних матеріалах 96

- в матеріалах для поповнення НЗВ 95

- в матеріалах:

- для виготовлення інструменту 97

- на ремонт будівель 98

- на ремонт обладнання 97

- в обладнанні 98

- в паливі 98

- до витрачання 88

- до постачання 88 Прибуток 239 Прибуток (збиток)

- від звичайної діяльності 240

- від звичайної діяльності до оподаткування 239

- від операційної діяльності 239 Принципи планування

-зустрічного потоку 35 -координації 34

- принцип безперервності 35

- принцип гнучкості 35 -принцип єдності 34

- принцип участі 35 Прогнозування 37 Продуктивність праці 141 Проект 39

Професія 126

Реалізована продукція 68 Реклама 52 Ремонт 154 Ремонтний цикл 156 Рентабельність 245

- активів 245

- акціонерного капіталу 245

- власного капіталу 245

- продукції 245 Ритмічність виробництва 77 Рівномірне виробництво 77

Річна потреба в ріжучому інструменті 96 Річний економічний ефект від поліпшення якості 265

Сезонний запас 102 Середній ремонт 155 Середньооблікова чисельність 132 Серійне виробництво 81 Система оперативного планування:

- подетальна 75

- позамовна 75

- некомплектна 75 Сітьова модель 270 Сітьове планування 268 Склад оборотних коштів 235 Служба маркетингу 45 Спеціальність 127 Стратегічне планування 37 Строк корисного використання 222 Структура

- оборотних коштів 235 -ремонтного циклу 156

Термін окупності 265,780 Техніко-економічне старіння основних засобів 220

Технічне обслуговування 155 Технічний розвиток 275 Технологічна собівартість 266 Технологічний запас 103 Товарна продукція 67 Точка беззбитковості ("поріг рентабельності") 243

Транспортний запас 103 Трудові нормативи 261 Трудомісткість 141, 143

Умовно-чиста продукція 68 Управління запасами 104

Фізичне спрацювання основних засобів 220 Фіксований сільськогосподарський податок 256

Фінансова діяльність 231 Фінансове планування 230 Фінансовий план 229 Фінансування 229 Фонд робочого часу:

-календарний 113

-плановий 113

-режимний або номінальний 113 Фонди обігу 235 Фондовіддача 122 Фондомісткість 123 Фондоозброєність 123 Функції управління:

-контролінг 13

-контроль 12

-координація 12

-облік 12

-організація 12

-планування 12

-прогнозування 12

-регулювання 12

Централізована (активна І салена забезпечення робоЧІГХ МІСІТЬ 1"." >

Чиста продукті 68 Чистий

-прибуток . збиток. 24'_'

- приведений дохід 265

Штатний розпис 128 Лвочна чисельність 131