Тема 15. Планування податків 15.1. Економічна суть податків

Одним із найважливіших засобів державного впливу на соціально-економічний розвиток країни є податки та податкові пільги. Саме податки, як засвідчує економічна історія, завжди використовувались державою як найдійовіший важіль регулювання економічних процесів.

Принципи оподаткування свого часу сформулював ще А. Сміт, але вони діють і нині:

1) піддані держави зобов'язані брати участь у покритті видатків уряду по можливості згідно з тими доходами, які отримує кожний під охороною держави;

2) податок має бути точно визначений, а не встановлений свавільно. Час його оплати, спосіб і розмір внеску повинні бути ясними і відомими як самому платнику, так і будь-кому іншому;

3) кожен податок повинен сплачуватись у такий час і в такий спосіб, які є найбільш зручними для платника;

4) скорочення витрат на стягування податків.

Податки, як основний атрибут держави, функціонують із часів зародження рабовласницького ладу. На практиці мали місце натуральні, подушні, сімейні, вартісні та інші види податків. Практика стягнення податків вимагає вдосконалення, пошуку оптимальних варіантів елементів побудови податків, а також механізму їх стягнення. Реалізація фінансової політики окремими, неузгодженими методами, які позбавленні стимулюючої функції, не відображає ефективного впливу на процес виробництва та реалізації продукції.

У теперішній час основоположним законом, який регулює відносини в системі оподаткування є Закон України "Про систему оподаткування". Цей закон визначає принципи побудови системи оподаткування в Україні, податки і збори (обов'язкові платежі) до бюджетів та до державних цільових фондів, а також права, обов'язки і відповідальність платників.

Найбільшого розквіту податки досягають в умовах розвиненої ринкової економіки. Вони стають об'єктивним елементом фінансових відносин між державою та юридичними і фізичними особами. Формується завершена модель податкової системи кожної держави. Вона містить методи і об'єкти оподаткування, ставки податків, строки їх сплати, контроль за витрачанням. Податкові системи економічно розвинених країн базуються на розробленій теорії податків, творцями якої є видатні представники економічної науки: Адам Сміт, Давід Рікардо, Джон Кейнс, Поль Самуельсон, Кнут Віксель, Йозеф Шумпетер та багато інших. Пошук шляхів удосконалення податкових систем триває і до сьогодні.

Дуже важливе значення має прийняття податкових кодексів, у яких законодавче закріплюються рівномірність оподаткування, дотримання податкової таємниці.

Податки встановлюються для утримання державних структур (законодавчої, виконавчої та судової влади), виконання ними функцій держави - управління, оборони, соціальної та економічної та задоволення інших загальносуспільних потреб.

Збори встановлюються за використання суб'єктом господарювання певних ресурсів, які створюють йому дохід.

Платежі передбачаються на покриття певних витрат, які виникають при використанні ресурсів суб'єктом господарювання.

25О IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ

Внески передбачають відрахування частини майна суб'єкта господарювання при здійсненні окремих господарських операцій.

Сукупність податків, зборів, обов'язкових платежів і внесків до бюджетів і державних цільових фондів становить систему оподаткування.

Система оподаткування суб'єктів господарювання базується на наступних принципах:

/ стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції;

/ стимулювання підприємницької виробничої діяльності та інвестиційної активності - введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва;

/ обов'язковості - впровадження норм щодо сплати податків і зборів (обов'язкових платежів), визначених на підставі достовірних даних про об'єкти оподаткування за звітний період, та встановлення відповідальності платників податків за порушення податкового законодавства;

«/ рівнозначності та пропорційності - оплата податків юридичними особами здійснюється у певній частці від отриманого прибутку, і забезпечується сплата рівних податків і зборів (обов'язкових платежів) на рівні прибутки, і пропорційно більших податків і зборів (обов'язкових платежів) - на більші доходи;

/ рівності, недопущення будь-яких проявів податкової дискримінації - забезпечення однакового підходу до суб'єктів господарювання (юридичних і фізичних осіб, у т. ч. нерезидентів) при визначенні обов'язків щодо сплати податків і зборів (обов'язкових платежів);

/ соціальної справедливості - забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обґрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи;

%/ стабільності - забезпечення незмінності податків і зборів (обов'язкових платежів) та їх ставок, а також податкових пільг протягом бюджетного року;

/ економічної обґрунтованості - встановлення податків і зборів (обов'язкових платежів) на підставі показників розвитку національної економіки та фінансових можливостей з урахуванням необхідності досягнення збалансованості витрат бюджету з його доходами;

/ рівномірності сплати - встановлення строків сплати податків і зборів (обов'язкових платежів), виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування витрат;

І/ компетенції - встановлення та скасування податків і зборів (обов'язкових платежів), а також пільг їх платникам здійснюються відповідно до законодавства про оподаткування виключно законодавчою владою;

/ єдиного підходу - забезпечення єдиного підходу до розробки податкових законів з обов'язковим визначенням платника податку і збору (обов'язкового платежу), об'єкта оподаткування, джерела сплати податку і збору (обов'язкового платежу), податкового періоду, ставок податку і збору (обов'язкового платежу), строків та порядку сплати податку, підстав для надання податкових пільг;

*ґ доступності - забезпечення зрозумілості норм податкового законодавства для платників податків і зборів (обов'язкових платежів).

15. Планування податків______________________________________________251

Виходячи з економічної природи податків та враховуючи досвід країн з розвинутою економікою, можна визначити такі функції податків: фіскальну, стимулюючу, регулюючу, контрольну та соціальну.

Податкові надходження до бюджету забезпечують державу фінансовими ресурсами, необхідними для здійснення її діяльності. В цьому полягає фіскальна функція податків.

Стимулююча функція виражається в тому, що податкові заходи держави (у більшості випадків податкові пільги) можуть стимулювати виробництво найбільш необхідних видів продукції, впровадження досягнень науково-технічного прогресу, підтримувати режим енерго- і матеріалозбереження виробництва. Шляхом надання додаткових податкових пільг для нових інвестицій держава може заохочувати оновлення основного капіталу.

Регулююча функція полягає в тому, що через податки і податкові пільги держава впливає на виробництво, розподіл, обмін і споживання. З одного боку, податки скорочують фінансові можливості підприємця, як покупця засобів виробництва й "особливого товару''- робочої сили.

На налагодження дії цих функцій держави затратили сторіччя, але гармонії їх взаємодії повністю не досягай. Достатньо далека від досконалості й нині діюча система податків і обов'язкових зборів в Україні.

Людство створило за свою довгу економічну історію різні форми податків. Податкова система - це перш за все, сукупність діючих у країні податків: прямі і непрямі; податки на доходи, споживання та майно; загальнодержавні та місцеві. Суть проблеми - в налагодженні взаємодії податків, тобто у формуванні системи податків як такої. Загальною тенденцією податкових систем є уніфікація форм оподаткування, що спостерігається нині у світі і не виключає при цьому різноманітність податкових систем різних країн.

Податкові платежі підприємства залежать від наявних об'єктів оподаткування, ставок податків та податкової політики держави в сфері податкових пільг.

15.2. ПЛАНУВАННЯ ПОДАТКІВ НА ПІДПРИЄМСТВІ

Після здійснення фінансового планування на підприємстві доцільно провести, відповідно до законодавства, планування по наступних основних податках, зборах, платежах і внесках до бюджету і державних цільових фондів:

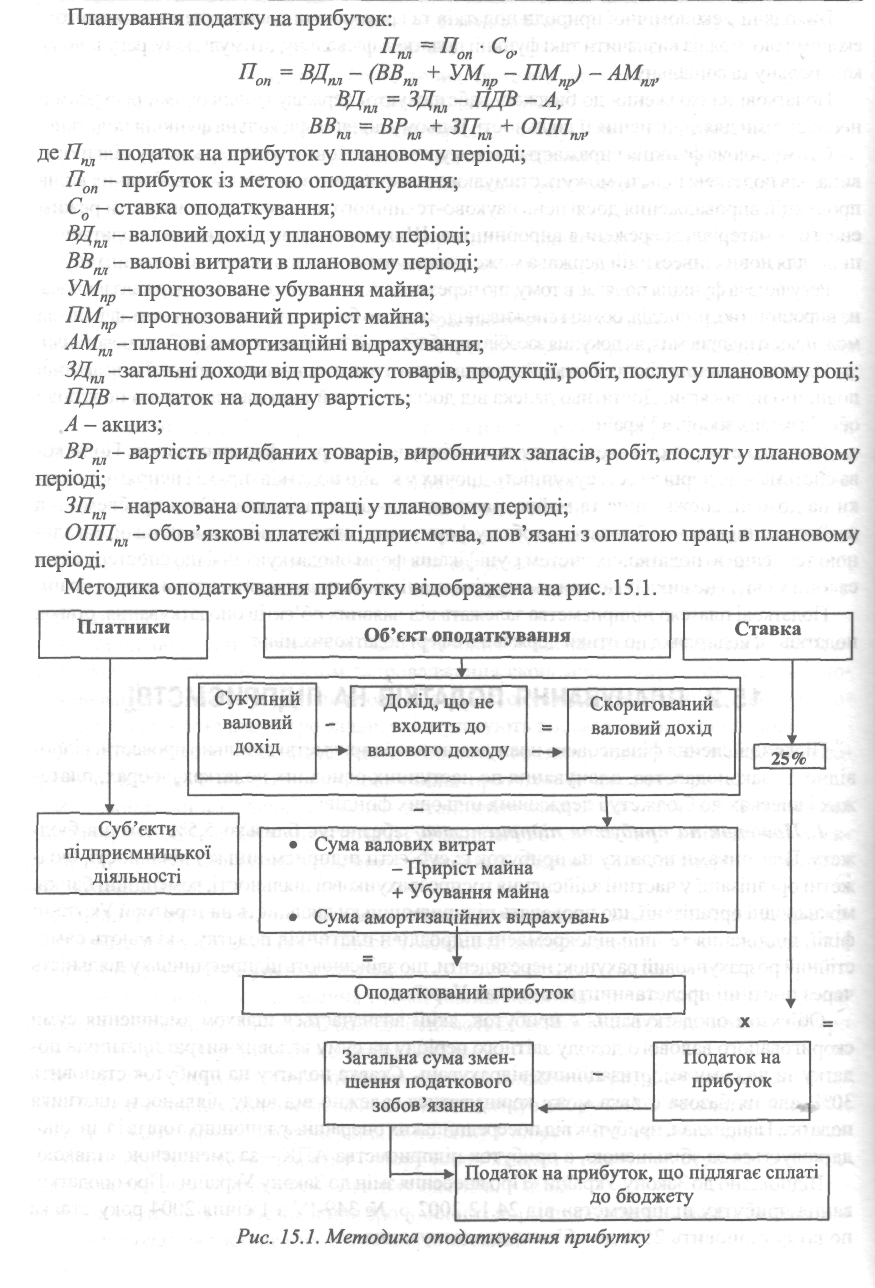

1. Податок на прибуток підприємства забезпечує близько 5,5% доходів бюджету. Платниками податку на прибуток є: суб'єкти підприємницької діяльності, бюджетні організації у частині здійснення госпрозрахункової діяльності, комерційні банки, міжнародні організації, що провадять підприємницьку діяльність на території України; філії, відділення та інші відокремлені підрозділи платників податку, які мають самостійний розрахунковий рахунок; нерезиденти, що здійснюють підприємницьку діяльність через постійні представництва в межах України.

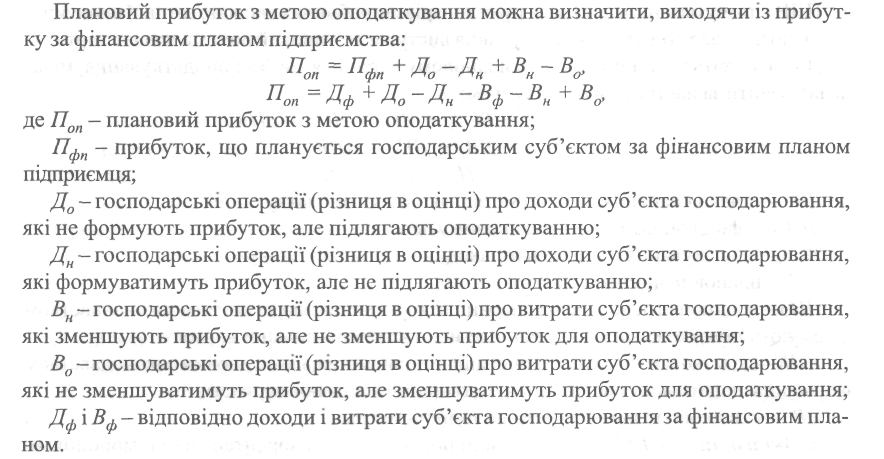

Об'єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платників податку та на суму амортизаційних відрахувань. Ставка податку на прибуток становить 30%, але ця базова ставка може коригуватися залежно від виду діяльності платника податку. Наприклад, прибуток від посередницьких операцій, аукціонних торгів і т. ін. оподатковується за збільшеною, а прибуток підприємства АПК - за зменшеною ставкою.

Відповідно до Закону України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств» від 24.12.2002 р. № 349-ІУ з 1 січня 2004 року ставка податку становить 25% до об'єкта оподаткування.

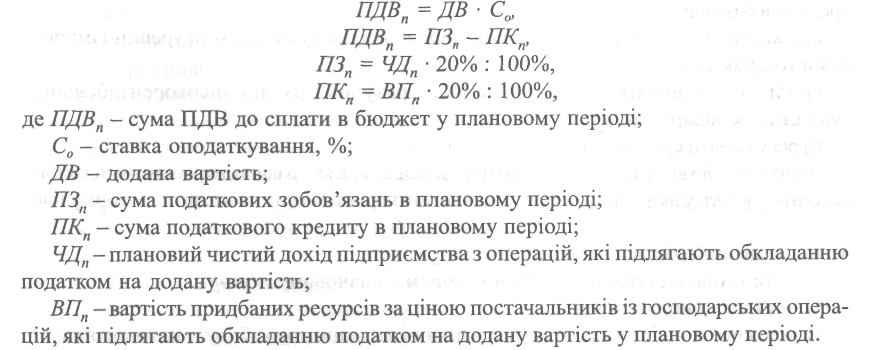

2. Податок на додану вартість (ПДВ) забезпечує близько 35% доходів бюджету. ПДВ - це непрямий податок, включений в ціну товару, що є частиною вартості, яка створюється на всіх стадіях виробництва і надання послуг, або після митного оформлення. Платниками податку на додану вартість є підприємства, міжнародні організації, які розташовані на території України, громадяни України, а також іноземні громадяни, які займаються підприємницькою діяльністю. Об'єктом оподаткування є обороти: з реалізації товарів (робіт, послуг) як власного виробництва, так і підданих обробці, перероблених чи придбаних. Податок на додану вартість входить до ціни товарів за ставкою у встановленому розмірі до оподатковуваного обороту, який не включає ПДВ,

Сума ПДВ, що піддягає сплаті до бюджету в плановому періоді, визначається за формулою:

-» Приклад. Підприємство в грудні 2002 року при продажу товарів (готової продукції, робіт, послуг) планує одержати чистий дохід у сумі 50 000 грн. і придбати ресурси для господарської діяльності за цінами постачальників (без ПДВ) на суму 25 000 грн. Сума ПДВ, що планується до сплати в бюджет, складає:

(50000 • 20 /100) - (25000 • 20 /100) = 10000 - 5000 = 5000 грн.

554 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ

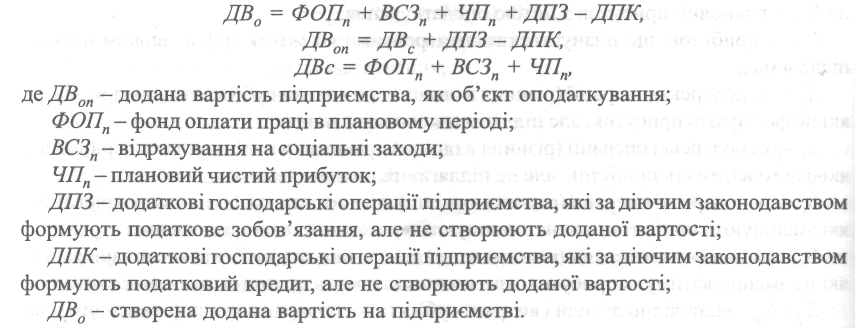

ПДВ сплачуться на всіх етапах руху товарів, виробничих запасів, готової продукції, робіт, послуг, але об'єктом оподаткування виступає не валовий дохід, а додана вартість.

Додану вартість підприємства в плановому періоді, як об'єкт оподаткування, можна визначити за наступним розрахунком:

3. Акцизний збір (АЗ) - це непрямий податок на високорентабельні й монопольні товари (продукцію), що включаються в ціну цих товарів (послуг), забезпечують близько 9% доходів бюджету. Перелік підакцизних товарів і розмірів ставок акцизного збору затверджується Кабінетом Міністрів. До підакцизних товарів належать: ювелірні вироби, алкогольні напої, тютюнові вироби, оргтехніка, автомобілі, бензин тощо. Платниками акцизного збору є суб'єкти або замовники підакцизних товарів, а також ті, хто імпортує підакцизні товари; громадяни, які займаються підприємницькою діяльністю без створення юридичної особи; громадяни України, іноземні громадяни та особи без громадянства, які ввозять або пересилають товари на митну територію України.

Акцизний збір, крім надходжень до бюджету, дає змогу:

а) обмежувати споживання деяких товарів, зокрема алкогольних та тютюнових виробів;

б) залучити до оподаткування кошти заможніших верств населення при придбанні ними предметів розкоші;

в) захистити вітчизняних виробників відповідної продукції від конкуренції з імпортними товарами;

г) збільшити податкові надходження за рахунок доходів високорентабельних суб'єктів господарювання;

д) регулювати споживчий ринок.

Акцизний збір вилучається один раз під час реалізації, як правило, виробником підакцизного товару. Суму акцизного збору в плановому періоді можна обчислити за формулою:

В залежності від об єкта оподаткування сума акцизного збору з підакцизних товарів визначається за наступними розрахунками:

/ нарахування акцизного збору в разі ввезення товарів суб'єктами зовнішньоекономічної діяльності на митну територію України;

Якщо ставку акцизного збору встановлено у відсотках до митної вартості товару, то сума акцизного збору обчислюється за формулами:

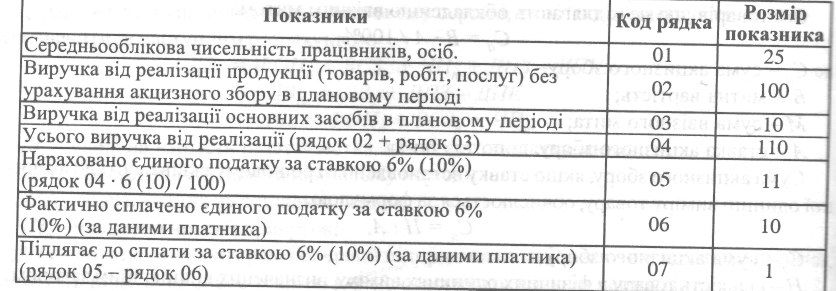

4. Єдиний податок суо єктів малого підприємництва - юридичних осю - встановлюється в розмірі 6% обсягу виручки від реалізації продукції (товарів, робіт, послуг). З 01.01.2000 р. юридична особа може включити в єдиний податок також суми ПДВ - і сплачувати 10% доходу плюс акцизний збір.

Об'єктом оподаткування є виручка суб'єкта господарювання. Величину єдиного податку в плановому періоді можна розраховувати за формулою:

Ставку оподаткування платник податку обирає самостійно: 6 % - у випадку сплати платником податку на додану вартість; 10 % - у випадку включення податку на додану вартість до складу єдиного податку. Визначення суми єдиного податку суб'єктом малого підприємництва здійснюється за наступним розрахунком (табл. 15.1).

....., ., .. .т ^г^І ч ,л І-ІгІ І ті І ч-'/п/лпо

Таблиця 15.1. Розрахунок сплати єдиного податку суб'єктом малого підприємництва (ставка податку 10 відсотків виручки) (тс. грн.)

5. Комунальний податок. Об'єктом оподаткування є середньоспискова чисельність працівників суб'єкта господарювання. Величина комунального податку в плановому періоді обчислюється за формулою:

6. Фіксований сільськогосподарський податок. Об'єктом оподаткування є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди.

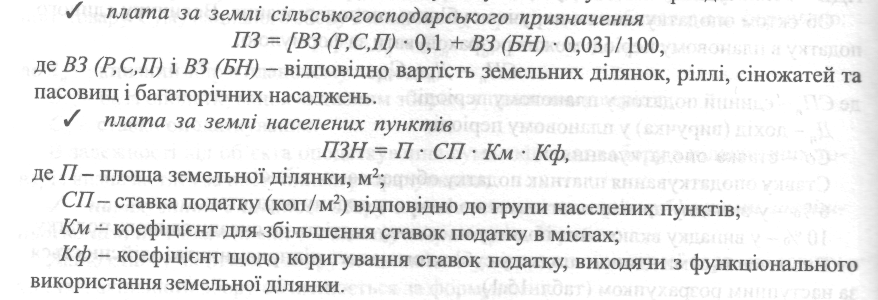

7. Плата за землю. Згідно із Законом "Про плату за землю" ставки земельного податку за сільськогосподарські угіддя, що надані у встановленому порядку та використовуються за цільовим призначенням, незалежно від того, до якої категорії земель вони віднесені, встановлені у відсоткових від їх грошової оцінки у таких розмірах: для ріллі, сіножатей та пасовищ - 0,1; для .багаторічних насаджень - 0,03. Таким чином, для визначення розміру земельного податку необхідно знати площу сільськогосподарських угідь, їх грошову оцінку та ставку податку.

Об'єктом плати за землю є земельна ділянка, а також земельна частка (пай), яка перебуває у власності або користуванні, у тому числі на умовах ооенди:

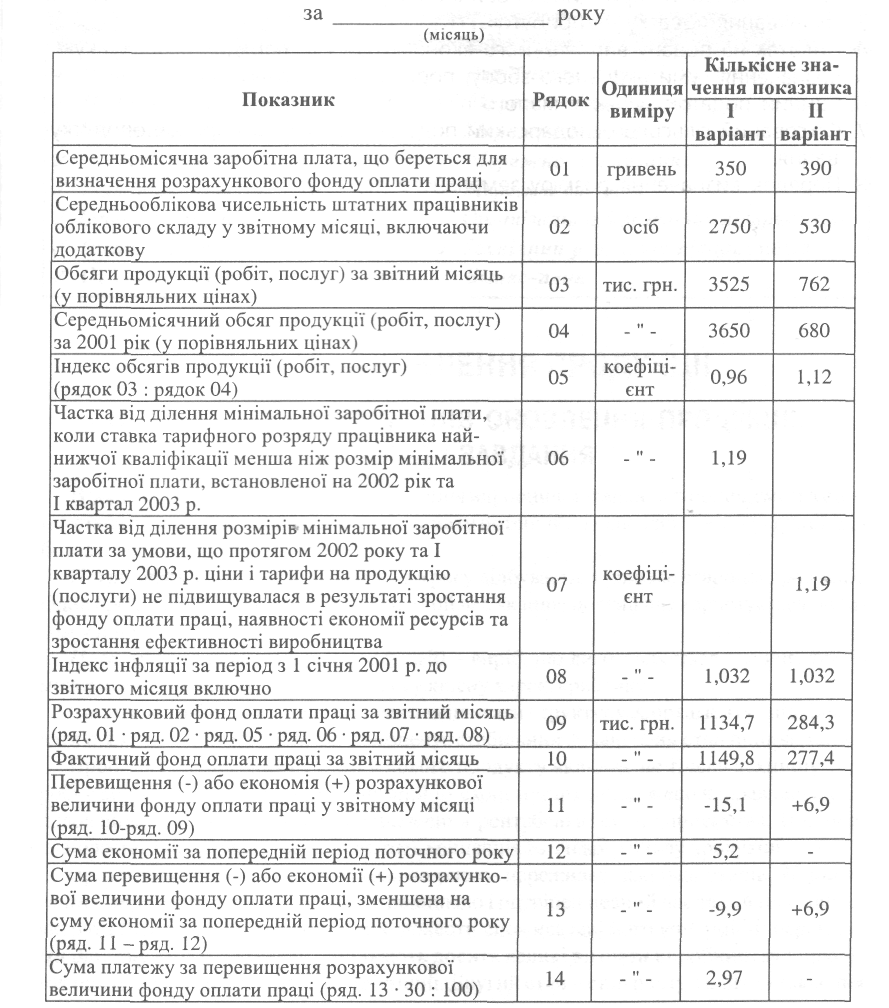

8. Платежі підприємств-монополістів у зв'язку з перевищенням розрахункової величини фонду оплати праці Об'єктом платежів є сума перевищення фактичної величини фонду оплати праці підприємства його розрахункової величини (табл. 15.2). Таблиця 15.2. Приклад розрахунку сум, що вносяться до державного бюджету підприємством-монополістом у зв 'язку з перевищенням розрахункової величини фонду оплати праці

258 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ

Крім того, існує цілий ряд інших податків, зборів та платежів, які підприємство повинно сплачувати до бюджету, тому підприємство може проводити планування і по цих податках відповідно до визначених законодавством норм.

7Д ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ

-£) І САМОСТІЙНОЇ РОБОТИ

1. Що таке податки, збори, платежі, внески, їх економічна суть?

2. На яких основних принципах повинна базуватися система оподаткування?

3. Планування податку на прибуток.

4. Податок на додану вартість, його економічна суть, порядок розрахунку.

5. Визначення суми акцизного збору, порядок розрахунку.

6. Єдиний податок суб'єктів малого підприємництва.

7. Фіксований сільськогосподарський податок, об'єкти та порядок оподаткування.

8. Порядок визначення розміру земельного податку.

16. Оновлення продукції

253

РОЗДІЛ V. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

План викладу матеріалу розділу