§3. Законы распределения вероятностей.

3.1 Биноминальный закон распределения

Данный закон имеет место только для дискретной случайной величины. Пусть для каждого отдельного случая величина может принимать только 2 значения:

1 с вероятностью Р;

0 с вероятностью Q=1-Р.

Тогда соответствующие вероятности появления т успешных случайных величин Х вычисляется по формуле:

(3.1)

(3.1)

3.2. Распределение Пуассона.

Если известны значения дискретной случайной величины, тогда закон распределения может быть законом Пуассона. Распределение Пуассона обычно использует в случае «редких событий», (например, определение родившихся двойняшек в городе за определенный период).

Пусть случайная величина Х, принимающая только целые положительные значения, распределена по закону распределения Пуассона с параметром λ, если:

,

(3.2)

,

(3.2)

где

- интенсивность, n –

количество испытаний (наблюдений); а p

– вероятность появления события в

каждом из них.

- интенсивность, n –

количество испытаний (наблюдений); а p

– вероятность появления события в

каждом из них.

3.3 Нормальный закон распределения (нзр)

НЗР вероятности случайной величины Х имеет место только для непрерывной случайной величины и задается плотностью вероятности

(3.3)

(3.3)

-

среднее квадратное отклонение, а –

математическое ожидание.

-

среднее квадратное отклонение, а –

математическое ожидание.

Обозначение

нормальной случайной величины:

.

Если

.

Если

,

нормальная случайная величина называется

стандартной нормальной величиной.

Плотность нормализированного распределения

имеет вид

,

нормальная случайная величина называется

стандартной нормальной величиной.

Плотность нормализированного распределения

имеет вид

.

Параметр а

определяет положение центра нормальной

плотности,

-

разброс относительно центра.

.

Параметр а

определяет положение центра нормальной

плотности,

-

разброс относительно центра.

Свойства нормального распределения:

Для нормального распределения совпадают величины математического ожидания, моды и медианы.

Кривая плотности нормального распределения симметрична относительно средней а.

Если постоянно , а меняется а, то форма кривой остается неизменной, а ее график смещается вдоль оси абсцисс.

При постоянстве а изменение влечет изменение ширины и высоты кривой.

Площадь под нормальной кривой не зависит от а и и всегда равна единице.

Вероятность попадания нормально распределенной величины в интервалы

,

,

,

,

составляет 68.3%, 95.4% и 99.7% соответственно.

составляет 68.3%, 95.4% и 99.7% соответственно.

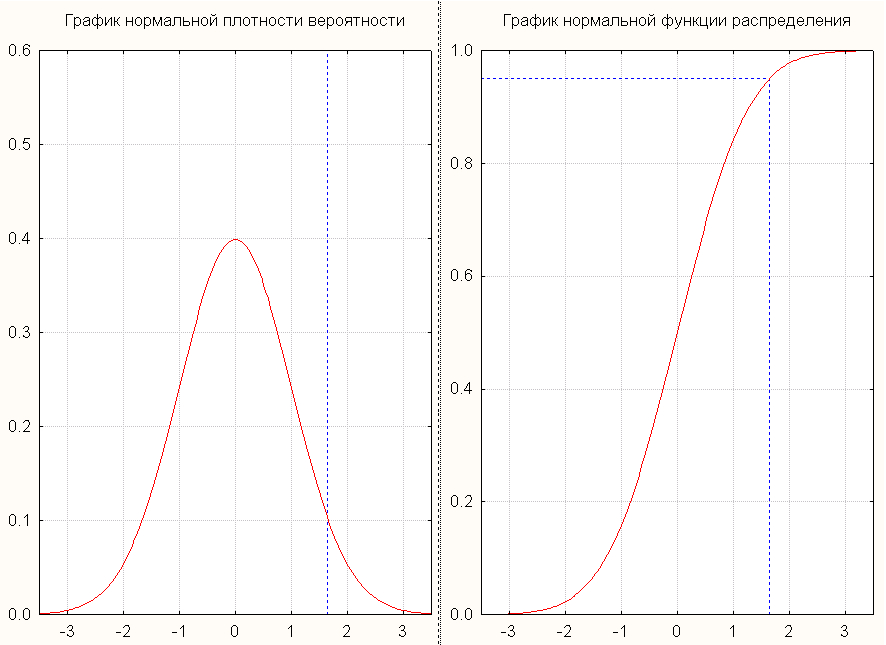

Нормальная кривая – это график плотности нормального распределения.

Р

95.4%

99.7%

ис 1. Графики функции плотности и функции распределения стандартного нормального законаПоказательное распределение (экспоненциальное).

Это распределение непрерывной случайной величины. Положительная случайная величина Х имеет показательное распределение с параметром λ>0, если его плотность распределения задается функцией:

(3.4), где

(3.4), где

Данное распределение имеет всего один неизвестный параметр λ. Математическое ожидание и дисперсия определяются соответственно:

Распределение «хи – квадрат»

Если случайные величины

независимы и каждая из них имеет

стандартное нормализованное распределение

(параметры такого распределения:

математическое ожидание а=0, среднее

квадратичное отклонение

=1),

то случайная величина

независимы и каждая из них имеет

стандартное нормализованное распределение

(параметры такого распределения:

математическое ожидание а=0, среднее

квадратичное отклонение

=1),

то случайная величина

определяется как:

определяется как:

(3.5)

(3.5)

Данная

случайная величина имеет

распределение

с n

степенями

свободы. Функция плотности хи-квадрат

распределения имеет вид:

распределение

с n

степенями

свободы. Функция плотности хи-квадрат

распределения имеет вид:

,

где

,

где

,

,

-

гамма - функция.

-

гамма - функция.

Согласно основной теореме теории вероятностей о сходимости многих распределений к нормальному: распределение медленно стремится к нормальному с увеличением числа степеней свободы.