Тема 4. Облік запасів Методичні поради до вивчення теми

Визнання та первісна оцінка запасів

Опрацьовуючи матеріал даної теми, необхідно звернути увагу на те, що облік запасів та вимоги щодо розкриття інформації про них у фінансовій звітності регламентуються МСБО 2 «Запаси», який набрав чинності з 1 січня 1995 р. Цей стандарт замінив МСБО 2 «Оцінка та подання запасів у контексті системи історичної собівартості», який було прийнято у 1975 р.

У грудні 2003 р. МСБО 2 «Запаси» було переглянуто і у новій редакції він набрав чинності з 1 січня 2005 р. У результаті перегляду із МСБО 2 «Запаси» було вилучено формулу «Останні надходження – перший видаток» (LIFO), а також уточнено сферу застосування цього стандарту та перелік інформації, що підлягає розкриттю у фінансовій звітності.

Метою МСБО 2 «Запаси» є визначення підходу до обліку запасів. Цей стандарт застосовується до всіх запасів за винятком:

а) незавершених робіт за будівельними контрактами, включаючи контракти з надання послуг, пов’язаних з будівельними контрактами;

б) фінансових інструментів;

в) біологічних активів, пов’язаних із сільськогосподарською діяльністю.

МСБО 2 «Запаси» не застосовується до оцінки запасів, які утримуються:

а) виробниками продукції сільського господарства та лісництва після збирання врожаю, корисних копалин та мінеральних продуктів, якщо вони оцінюються за чистою вартістю реалізації відповідно до практики, що існує у цих галузях;

б) брокерами товарної біржі, які оцінюють свої запаси за справедливою вартістю за вирахуванням витрат на збут. Коли запаси оцінюють за справедливою вартістю із вирахуванням витрат на збут, зміни вказаної оцінки визнають у складі прибутку або збитку того періоду, в якому сталися ці зміни.

Згідно з МСБО 2 «Запаси» запаси (Inventories) − це активи, які:

а) утримуються для продажу за умов звичайної господарської діяльності;

б) перебувають у процесі виробництва продукції (послуг) з метою продажу;

в) існують у формі основних та допоміжних матеріалів для споживання в процесі виробництва або при наданні послуг.

Запаси визнаються активами, якщо:

− існує ймовірність того, що суб’єкт господарювання отримає у майбутньому економічні вигоди, пов’язані з їх використанням;

− вартість запасів може бути достовірно визначена.

Відповідно до МСБО 2 «Запаси» запаси слід оцінювати за найменшою з двох оцінок: собівартістю або чистою вартістю реалізації.

Первісною оцінкою придбаних або вироблених запасів є їх собівартість. МСБО 2 «Запаси» передбачає, що собівартість запасів повинна включати всі витрати на придбання, витрати на переробку та інші витрати, понесені під час доставки запасів до їх нинішнього місця знаходження та приведення у теперішній стан (рис. 4.1).

Рис. 4.1. Складники собівартості запасів

МСБО 2 «Запаси» пропонується здійснювати розподіл виробничих накладних витрат між одиницями продукції на базі виробничої потужності. Причому змінні виробничі накладні витрати слід розподіляти між одиницями продукції на основі фактичного використання виробничих потужностей, яке засвідчує рівень виробництва, фактично досягнутий у звітному періоді.

Постійні виробничі накладні витрати згідно з МСБО 2 «Запаси» слід розподіляти між одиницями продукції на базі нормальної потужності, яка характеризує очікуваний рівень виробництва, який може бути досягнутий протягом певного періоду (наприклад, 3−5 років) за звичайних умов, з урахуванням падіння потужності, що виникає внаслідок запланованого обслуговування виробництва. Одночасно дозволяється використовувати для розподілу фактичний рівень виробництва (фактичну потужність), якщо він наближається до нормальної потужності. Нерозподілені накладні витрати визнаються як витрати того періоду, в якому вони були понесені.

Облік руху запасів

Вивчаючи дану тему, слід мати на увазі те, що для відображення у фінансовому обліку руху запасів застосовується дві системи обліку:

− система періодичного обліку;

− система постійного обліку.

Застосовуючи систему періодичного обліку запасів, операції з надходження та реалізації запасів протягом звітного періоду на рахунках запасів не відображаються. Для обліку придбаних запасів застосовується номінальний рахунок «Витрати на придбання запасів». На реальному, балансовому рахунку «Запаси» відображаються тільки залишки запасів на початок і кінець звітного періоду. Залишки запасів на кінець звітного періоду визначаються за результатами інвентаризації. Собівартість реалізованих запасів визначається лише наприкінці звітного періоду балансовим методом:

СР = Зп + Н – Зк, (4.1)

де СР – собівартість реалізованих запасів;

Зп – собівартість залишку запасів на початок звітного періоду;

Н – собівартість запасів, що надійшли протягом звітного періоду;

Зк − собівартість залишку запасів на кінець звітного періоду.

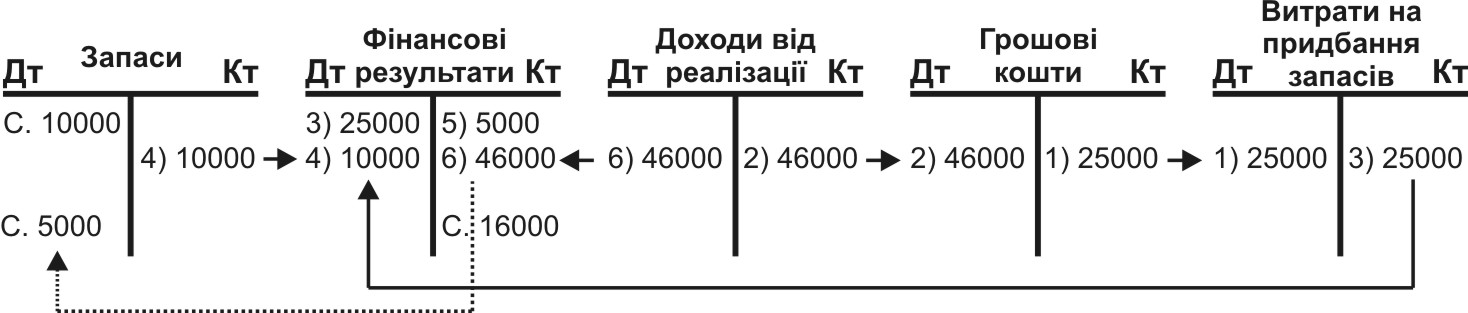

Схему зв’язку між рахунками бухгалтерського обліку із застосуванням системи періодичного обліку запасів наведено на рис. 4.2.

Рис. 4.2. Схема зв’язку між рахунками бухгалтерського обліку із застосуванням системи періодичного обліку запасів

За умови застосування системи постійного обліку рух запасів протягом звітного періоду відображається на реальному балансовому активному рахунку «Запаси», що дає можливість отримати інформацію про стан запасів на будь-яку дату. Собівартість реалізованих запасів визначається в момент продажу, а не по закінченні звітного періоду.

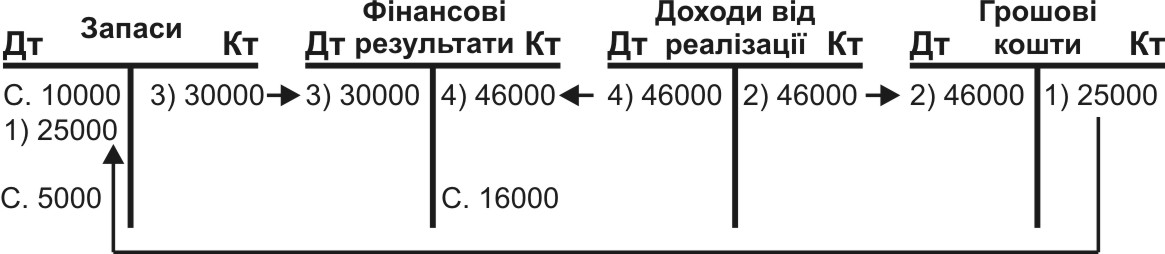

Схему зв’язку між рахунками бухгалтерського обліку із застосуванням системи постійного обліку запасів наведено на рис. 4.3.

Рис. 4.3. Схема зв’язку між рахунками бухгалтерського обліку із застосуванням системи постійного обліку

Методи визначення собівартості запасів

Опрацьовуючи матеріал даної теми, слід пам’ятати, що згідно з МСБО 2 «Запаси» запаси слід оцінювати за найменшою з двох оцінок: собівартістю або чистою вартістю реалізації.

Собівартість запасів включає всі витрати на придбання, витрати на переробку та інші витрати, пов’язані із запасами. Чиста вартість реалізації – це розрахункова оцінка продажу запасів за умов звичайної діяльності за вирахуванням попередньо оцінених витрат на завершення виробництва та необхідних для здійснення продажу.

МСБО 2 «Запаси» пропонується використання різноманітних методів визначення собівартості реалізованих запасів та їх залишку на кінець звітного періоду (табл. 4.1).

Таблиця 4.1