Тема 6. Облік доходів, витрат і фінансових результатів

Визначення і вимірювання доходу. Визнання і облік доходу від продажу продукції (товарів). Визнання і облік доходу від надання послуг. Визнання і облік доходу від використання активів підприємства іншими сторонами.

Порядок обліку та розкриття інформації про витрати.

Визначення та класифікація різниць між обліковим і податковим прибутком. Визнання та оцінка податків на прибуток.

Методичні рекомендації до вивчення теми

Вивчаючи тему, необхідно засвоїти порядок формування та методику обліку доходів, витрат і фінансових результатів за Міжнародними стандартами бухгалтерського обліку, а також виявити їх особливості у порівнянні з національними Положеннями (стандартами) бухгалтерського обліку.

Інформаційні джерела: 1–3; 5–7; 9; 11; 12; 15.

Змістовий модуль 1 Значення міжнародних стандартів у забезпеченні уніфікації фінансової звітності; зміст та порядок складання фінансової звітності

Тема 1. Значення Міжнародних стандартів бухгалтерського обліку, їх розробка та впровадження

Методичні рекомендації до вивчення теми

Значення Міжнародних стандартів бухгалтерського обліку у забезпеченні уніфікації фінансової звітності

Вивчаючи матеріал даної теми, необхідно акцентувати увагу на тому, що у світовій обліковій практиці особливої актуальності набуває проблема уніфікації бухгалтерського обліку. Це обумовлено глобалізацією економічних процесів та інформаційних технологій, фінансових ринків, концентрацією та централізацією капіталу у рамках міжнародного економічного простору, розвитком всесвітнього ринку інвестицій, виникненням транснаціональних корпорацій, появою спільних підприємств, а також різноманітних форм колективних, виробничих, фінансових зв’язків між компаніями різних країн світу.

Розв’язання проблеми уніфікації бухгалтерського обліку на міжнародному рівні можливе за умови усунення відмінностей в організації та методології бухгалтерського обліку, а також у змісті фінансової звітності, які обумовлені соціальними, економічними, юридичними, та політичними чинниками кожної країни. Світовий досвід засвідчує, що найбільшу популярність отримали два підходи до розв’язання цієї проблеми: гармонізація і стандартизація.

Ідея гармонізації різних систем бухгалтерського обліку реалізовується в рамках Європейського Співтовариства (ЄС). Суть її полягає в тому, що в кожній країні може існувати національна система бухгалтерського обліку і стандарти, які її регулюють. Проте ці стандарти не повинні суперечити подібним стандартам у країнах-членах ЄС, тобто, іншими словами, вони повинні знаходитися у відповідній гармонії один з одним.

Ідея стандартизації бухгалтерського обліку на міжнародному рівні реалізовується в рамках уніфікації обліку, яку здійснює Рада з Міжнародних стандартів бухгалтерського обліку в процесі розробки і оприлюднення Міжнародних стандартів бухгалтерського обліку та Міжнародних стандартів фінансової звітності. Суть цього підходу полягає у розробці уніфікованого набору стандартів, які можуть бути застосовані у будь-якій ситуації у будь-якій країні світу. Потреба у створенні єдиних міжнародних стандартів виникла у зв’язку з пошуками інвесторами об’єктів інвестування у всьому світі, об’єднанням підприємств, які знаходяться у різних країнах світу; удосконаленням аналізу інформації та прийняття рішень внаслідок відмінностей у підходах до змісту фінансових звітів та системах бухгалтерського обліку, а також бажанням компаній отримати кредити з мінімальними відсотками у будь-якій країні та у Світовому банку.

Застосування Міжнародних стандартів бухгалтерського обліку та Міжнародних стандартів фінансової звітності дасть змогу забезпечити: однозначне розуміння фінансової звітності на міжнародному рівні, високий рівень довіри до фінансових звітів з боку бізнесменів різних країн світу; розширення можливостей залучення іноземних інвесторів у економіку будь-якої країни; поглиблення міжнародної кооперації у сфері бухгалтерського обліку; створення бази для розробки національних стандартів бухгалтерського обліку та фінансової звітності, а також збереження коштів на їх розробку і узгодження.

Для розуміння і практичного застосування Міжнародних стандартів бухгалтерського обліку та фінансової звітності важливе значення має їхня Концептуальна основа. Вона містить виклад концепцій, на яких ґрунтується фінансова звітність загального призначення.

Крім того, для вирішення проблеми практичного застосування стандартів Рада з Міжнародних стандартів бухгалтерського обліку видає тлумачення відповідних положень діючих стандартів та їх Концептуальної основи. Таким чином, методологія бухгалтерського обліку за Міжнародними стандартами бухгалтерського обліку (МСБО) та Міжнародними стандартами фінансової звітності (МСФЗ) визначається безпосередньо МСБО та МСФЗ, їх Концептуальною основою, а також тлумаченнями.

Історія створення Ради з Міжнародних стандартів бухгалтерського обліку та організація її діяльності

Під час опрацювання матеріалу даної теми особливу увагу слід звернути на те, що з метою усунення неузгодженостей в бухгалтерському обліку та фінансовій звітності на міжнародному рівні 29 червня 1973 року у рамках Організації Об’єднаних Націй (ООН) провідними професійними бухгалтерськими організаціями Австралії, Великої Британії, Ірландії, Канади, Нідерландів, Німеччини, Мексики, США, Франції та Японії був створений Комітет з Міжнародних стандартів бухгалтерського обліку (КМСБО) – International Accounting Standards Committee (IASC). Це неурядова неприбуткова організація. Нині до складу цієї міжнародної організації входять 155 професійних бухгалтерських організацій з майже 120 країн світу, які представляють понад 2,5 мільйона бухгалтерів, зайнятих публічною практикою. Згідно з Конституцією КМСБО його основні завдання полягають у розробці на потребу суспільства стандартів бухгалтерського обліку, яких слід дотримуватися при складанні фінансової звітності; сприянні розповсюдженню та прийняттю їх у всіх країнах світу; спрямуванні зусиль на удосконалення та уніфікацію бухгалтерського обліку на міжнародному рівні.

У травні 2000 року був прийнятий новий Статут цієї організації, згідно з яким було скасоване індивідуальне членство, а в квітні 2001 р. Комітет перейменовано в Раду з Міжнародних стандартів бухгалтерського обліку (РМСБО) − International Accounting Standards Board (IASB).

Згідно з новим Статутом РМСБО виконує такі завдання:

− розробка єдиної системи високоякісних, зрозумілих і глобальних стандартів бухгалтерського обліку, які б забезпечили розкриття у фінансовій звітності якісної, прозорої і співставної інформації для прийняття об’єктивних економічних рішень;

− сприяння поширенню та забезпеченню суворого дотримання міжнародних стандартів у всіх країнах світу;

− забезпечення максимального зближення національних стандартів бухгалтерського обліку з міжнародними стандартами для найбільш оптимального вирішення проблем бухгалтерського обліку і фінансової звітності на міжнародному рівні.

Нові завдання РМСБО орієнтовані на забезпечення практичного застосування міжнародних стандартів та їхню конвергенцію з національними системами бухгалтерського обліку різних країн світу.

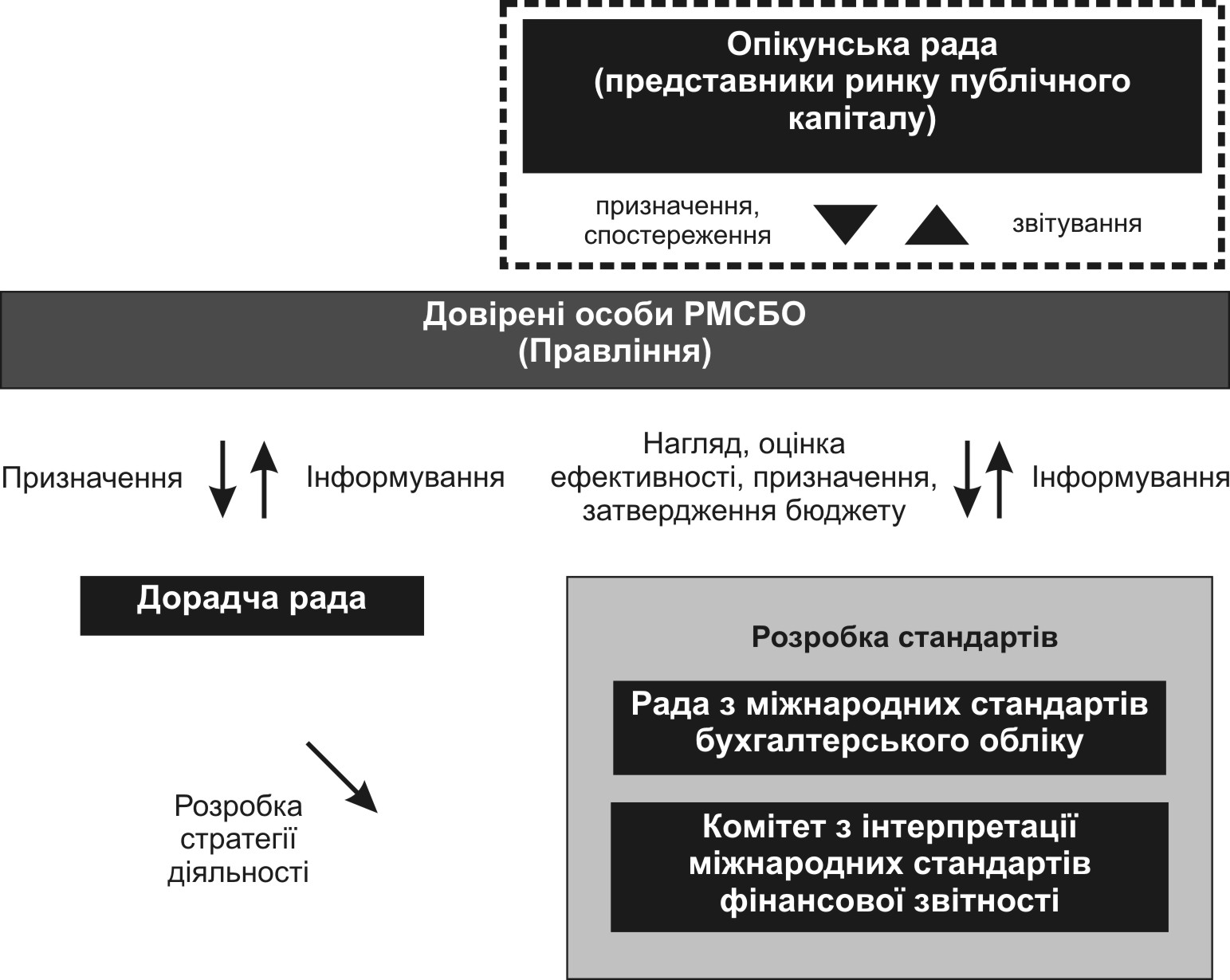

Організаційну структуру Ради з Міжнародних стандартів бухгалтерського обліку подано на рис. 1.1.

Рис. 1.1. Організаційна структура РМСБО

Діяльністю РМСБО керують 19 довірених осіб з різних географічних регіонів. Обов’язками довірених осіб є:

− призначення членів Ради з Міжнародних стандартів бухгалтерського обліку, членів Дорадчої ради зі стандартів і членів Комітету з інтерпретації Міжнародних стандартів фінансової звітності;

− щорічний перегляд стратегії Ради з Міжнародних стандартів бухгалтерського обліку та оцінка ефективності її діяльності;

− щорічне затвердження бюджету Ради з Міжнародних стандартів бухгалтерського обліку і визначення джерел фінансування її діяльності;

− встановлення і перегляд операційних процедур Ради з Міжнародних стандартів бухгалтерського обліку, Дорадчої ради зі стандартів, а також Комітету з інтерпретації Міжнародних стандартів фінансової звітності;

− схвалення змін, що вносяться до Конституції Ради з Міжнародних стандартів бухгалтерського обліку.

Рішення довірених осіб приймаються простою більшістю голосів, за винятком рішень щодо змін, які вносяться до Конституції Ради з Міжнародних стандартів бухгалтерського обліку. Такі рішення потребують згоди ¾ голосів довірених осіб.

Рада з Міжнародних стандартів бухгалтерського обліку несе відповідальність за розробку і оприлюднення Міжнародних стандартів фінансової звітності та їх проектів, схвалення тлумачень, підготовлених Комітетом з інтерпретації Міжнародних стандартів фінансової звітності. До її складу входять 14 членів, серед яких мають бути фахівці з обліку і аудиту з досвідом аудиторської діяльності (не менше 5 осіб), складання фінансової звітності (не менше 3 осіб), науково-педагогічної діяльності (не менше 1 особи), а також користувачі фінансової звітності.

У 1995 р. була створена Дорадча рада зі стандартів (Standards Advisory Council − SAC). Це орган високого рівня, до складу якого входять провідні представники бухгалтерської професії, бізнесу, користувачі фінансової звітності, які обіймають керівні посади. Завданням Дорадчої ради зі стандартів є сприяння прийняттю Міжнародних стандартів бухгалтерського обліку та фінансової звітності, а також підвищення авторитету діяльності РМСБО шляхом:

− надання порад РМСБО стосовно пріоритетів її діяльності;

− підготовки річних звітів щодо ефективності діяльності РМСБО;

− сприяння участі у роботі РМСБО представників бухгалтерської професії, ділових кіл, користувачів фінансової звітності;

− забезпечення фінансування діяльності РМСБО;

− розгляд бюджетів та фінансових звітів РМСБО.

Нині Дорадча рада зі стандартів налічує близько 49 членів із 29 країн світу та п’яти міжнародних організацій і проводить відкриті засідання тричі на рік.

Комітет з інтерпретації Міжнародних стандартів фінансової звітності (International Financial Reporting Standards Interpretations Committee − IFRIC) був створений у 1996 р. і до 2002 р. мав назву Постійний комітет з тлумачень (ПКТ). До його складу входять 12 членів з різних країн світу. Завданням Комітету з інтерпретації Міжнародних стандартів фінансової звітності є роз’яснення застосування Міжнародних стандартів бухгалтерського обліку та Міжнародних стандартів фінансової звітності, а також прийняття тлумачень з питань, які не розглядалися під час розробки того чи іншого стандарту. Якщо не менше 9 членів з правом голосу голосують за прийняття тлумачення, Комітет з інтерпретації Міжнародних стандартів фінансової звітності звертається до РМСБО з проханням ухвалити його. Після ухвалення тлумачення офіційно публікується.

Діяльність РМСБО забезпечує невеликий штат постійних працівників, офіс якого знаходиться в Лондоні. До його складу входять технічні та нетехнічні працівники, підпорядковані відповідно технічному чи комерційному директору.

Склад і загальна характеристика Міжнародних стандартів бухгалтерського обліку та фінансової звітності

За 27 років діяльності КМСБО розробив і оприлюднив 41 Міжнародний стандарт бухгалтерського обліку (International Accounting Standards − IAS), з яких сьогодні діють 29. З огляду на те, що стандарти бухгалтерського обліку визначають методи оцінки і підходи до подання інформації у фінансовій звітності, після реорганізації у 2001 р. РМСБО перейменувала стандарти з Міжнародних стандартів бухгалтерського обліку (МСБО) у Міжнародні стандарти фінансової звітності – МСФЗ (International Financial Reporting Standards − IFRS).

Перший Міжнародний стандарт фінансової звітності (IFRS 1) був затверджений 19 червня 2003 р. і набрав чинності з 1 січня 2004 р. Одночасно раніше випущені стандарти зберігають свою назву (МСБО) і замінюватимуться на МСФЗ поступово (табл. 1.1).

Таблиця 1.1