Облік переоцінки та зменшення корисності основних засобів

Вивчаючи матеріал даної теми слід мати на увазі те, що МСБО 16 «Основні засоби» дозволяється здійснення переоцінки основних засобів з метою визначення їх справедливої вартості на дату переоцінки. У цьому стандарті зазначено, що переоцінка основних засобів здійснюється лише за умови, якщо справедливу вартість активу можна достовірно оцінити. Справедливою вартістю основних засобів є, як правило, їхня ринкова вартість, яка визначається за допомогою експертної оцінки.

У стандарті акцентується увага на тому, що переоцінку основних засобів слід проводити регулярно. Це необхідно для того, щоб балансова вартість об’єкта суттєво не відрізнялася від його справедливої вартості на дату балансу. Якщо існують значні коливання справедливої вартості об’єктів основних засобів, то такі об’єкти потребують щорічної переоцінки. За умови незначного коливання справедливої ринкової вартості об’єктів основних засобів їх переоцінку достатньо проводити кожні три або п’ять років.

МСБО 16 «Основні засоби» передбачено, що під час проведення переоцінки об’єкта основних засобів слід переоцінювати весь клас основних засобів, до якого належить цей об’єкт.

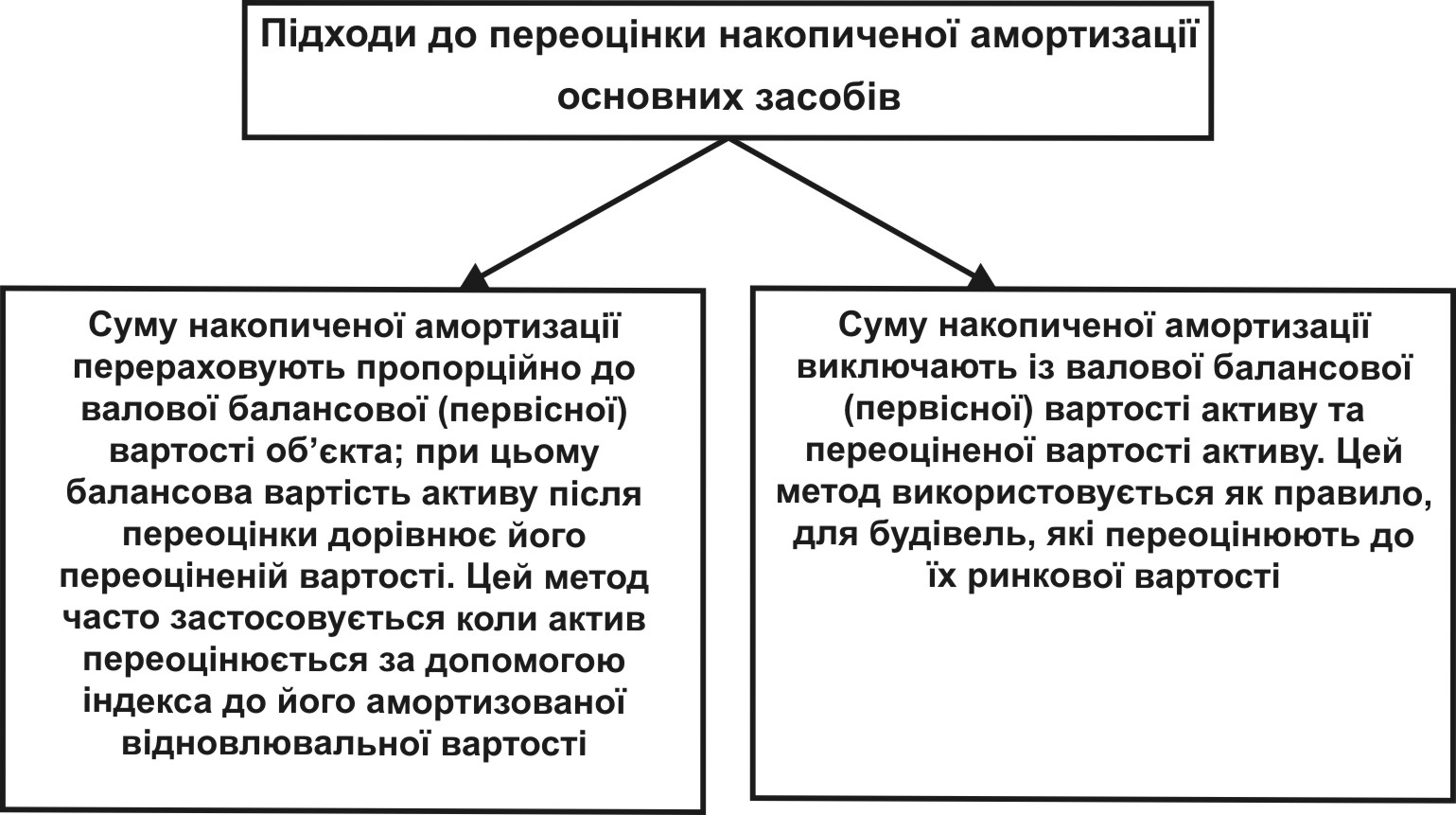

Крім того, слід пам’ятати, що у процесі переоцінки об’єкта основних засобів, переоцінюють не тільки його балансову, а й ліквідаційну вартість (якщо вона встановлювалася) та суму накопиченої амортизації. При цьому МСБО 16 «Основні засоби» пропонує два підходи до переоцінки накопиченої амортизації об’єкта основних засобів, що переоцінюються (рис. 3.3).

Рис. 3.3. Підходи до переоцінки накопиченої амортизації основних засобів за МСБО 16 «Основні засоби»

В обліку результати першої після надходження основних засобів переоцінки відображаються наступним чином:

а) суму дооцінки показують у складі власного капіталу суб’єкта господарювання і відображають за кредитом рахунку «Капітал від дооцінки» таким бухгалтерським записом:

Дебет рахунку «Основні засоби»

Кредит рахунку «Капітал від дооцінки»

На суму дооцінки накопиченої амортизації здійснюються бухгалтерські записи:

Дебет рахунку «Капітал від дооцінки»

Кредит рахунку «Накопичена амортизація основних засобів» - застосовуючи перший підхід до переоцінки накопиченої амортизації;

Дебет рахунку «Накопичена амортизація основних засобів»

Кредит рахунку «Капітал від дооцінки» - застосовуючи другий підхід до переоцінки накопиченої амортизації основних засобів.

б) суму уцінки списують на витрати суб’єкта господарювання та відображають у Звіті про прибутки та збитки у складі витрат звітного періоду. При цьому складаються бухгалтерські записи:

Дебет рахунку «Втрати від уцінки основних засобів»

Дебет рахунку «Накопичена амортизація основних засобів»

Кредит рахунку «Основні засоби».

Результати наступних переоцінок основних засобів відображаються залежно від тенденції та величини зміни справедливої вартості об’єкта основних засобів.

У випадку дооцінки об’єкта, який раніше було уцінено, суму дооцінки у межах сум попередніх уцінок, що були списані на витрати, включають до складу доходу звітного періоду і відображають бухгалтерським записом:

Дебет рахунку «Основні засоби»

Кредит рахунку «Доходи від дооцінки основних засобів».

У випадку уцінки об’єкта сума уцінки у межах суми залишку попередніх дооцінок списується на зменшення капіталу від дооцінки і відображається по дебету рахунку «Капітал від дооцінки» бухгалтерським записом:

Дебет рахунку «Капітал від дооцінки»

Кредит рахунку «Основні засоби».

У процесі експлуатації об’єктів основних засобів може мати місце зменшення їх корисності. Порядок обліку та розкриття інформації про зменшення корисності основних засобів визначає МСБО 36 «Зменшення корисності активів», який був затверджений у квітні 1998 року і набув чинності з 1 липня 1999 року. Цей стандарт неодноразово переглядався і після останнього перегляду набув чинності з 1 січня 2010 року.

МСБО 36 «Зменшення корисності активів» регламентує облік і розкриття інформації про зменшення корисності всіх активів, за винятком: запасів; активів, які виникають від будівельних контрактів; відстрочених податкових активів; активів, що виникають внаслідок виплат працівникам; фінансових активів, на які поширюється МСБО 39 «Фінансові інструменти: визнання та оцінка»; інвестиційної нерухомості, яку оцінюють за справедливою вартістю; біологічних активів, пов’язаних із сільськогосподарською діяльністю, що оцінюються за справедливою вартістю за вирахуванням витрат на продаж; відстрочених витрат і нематеріальних активів, які виникають від контрактних прав страхувальника відповідно до страхових контрактів, на які поширюється МСФЗ 4 «Страхові контракти»; непоточних активів (або ліквідаційних груп), класифікованих як такі, що утримуються для продажу згідно з МСФЗ 5 «Непоточні активи, утримувані для продажу, і припинена діяльність».

Метою цього стандарту є визначення процедур, які застосовуються суб’єктом господарювання для забезпечення обліку своїх активів за сумою, яка не є більшою, ніж сума їх очікуваного відшкодування.

Відповідно до МСБО 36 «Зменшення корисності активів» корисність активу зменшується, якщо його балансова вартість перевищує суму, що підлягає відшкодуванню внаслідок використання або продажу активу. За цих умов стандарт вимагає, щоб суб’єкт господарювання визнавав збиток від зменшення корисності активів.

Сумою очікуваного відшкодування (Recoverable Amount) є більша з двох оцінок активу: справедлива вартість за вирахуванням витрат на продаж або вартість при використанні.

Справедлива вартість за вирахуванням витрат на продаж (Fair Value Less Costs to Sell) – це сума, яку можна отримати від продажу активу в операції між обізнаними, зацікавленими та незалежними сторонами за вирахуванням витрат на продаж. Вартість при використанні (Value in Use) – це теперішня (дисконтована) вартість оцінених майбутніх грошових потоків, які очікують отримати від активу.

Сума, на яку балансова вартість активу перевищує суму його очікуваного відшкодування, називається збитком від зменшення корисності (Impairment Loss). Порядок розрахунку збитку від зменшення корисності активу наведено на рис. 3.4.

Рис. 3.4. Розрахунок збитку від зменшення корисності активу

МСБО 36 «Зменшення корисності активів» передбачає, що у кінці кожного звітного періоду суб’єкт господарювання повинен оцінювати наявність ознак зменшення корисності активу. При цьому слід брати до уваги як внутрішні, так і зовнішні ознаки. До мінімуму зовнішніх ознак можливого зменшення корисності активу слід віднести наступні:

− протягом періоду ринкова вартість активу зменшилася у більшій мірі, ніж очікувалося, внаслідок плину часу або звичайного використання;

− протягом періоду відбулися значні зміни у технологічному, ринковому, економічному або правовому середовищі, які негативно вплинули на суб’єкт господарювання;

− підвищення ринкових ставок відсотка або інших ринкових ставок доходу від інвестицій, яке може вплинути на ставку дисконту, що застосовується під час визначення вартості активу при використанні, і суттєво зменшити суму очікуваного відшкодування активу;

− балансова вартість чистих активів суб’єкта господарювання є більшою ніж його ринкова капіталізація.

У складі внутрішніх ознак можливого зменшення корисності активу МСБО 36 «Зменшення корисності активів» наводить наступні:

− наявність свідчень морального застаріння або фізичного пошкодження активів;

− протягом періоду відбулися або очікується, що відбудуться у найближчому майбутньому суттєві зміни, які негативно впливають на суб’єкт господарювання щодо використання активу (наприклад, рішення припинити використання активу, продати його раніше від попередньо очікуваної дати, припинити функціонування господарської одиниці, якій належить актив, або її реструктуризувати);

− дані внутрішньої звітності свідчать про те, що економічна ефективність об’єкта основних засобів є, або буде гіршою ніж очікувана.

Слід зазначити, що перелік цих ознак не є вичерпаним, тому суб’єкт господарювання може ідентифікувати інші ознаки того, що корисність об’єкта основних засобів може зменшитися.

У разі наявності ознаки можливого зменшення корисності активу необхідно оцінити суму його очікуваного відшкодування. Для цього необхідно визначити і зіставити його справедливу вартість за вирахуванням витрат на продаж та вартість при використанні.

МСБО 36 «Зменшення корисності активів» зазначає, що справедлива вартість за вирахуванням витрат на продаж повинна базуватися на цінах юридично зобов’язаних угод про продаж об’єктів основних засобів в операціях між незалежними сторонами, на цінах активного ринку, де актив продається та купується. У разі відсутності угоди про продаж та активного ринку справедлива вартість за вирахуванням витрат на продаж визначається на основі інформації щодо суми, яку суб’єкт господарювання може отримати за актив на кінець звітного періоду в операції між обізнаними, зацікавленими та незалежними сторонами після вирахування витрат на вибуття. При цьому суб’єкт господарювання повинен враховувати результат останніх операцій з подібними активами в межах тієї самої галузі.

Якщо справедливу вартість за вирахуванням витрат на продаж конкретного об’єкта основних засобів достовірно оцінити неможливо, сумою очікуваного відшкодування вважається його вартість при використанні.

Відповідно до МСБО 36 «Зменшення корисності активів», розраховуючи вартість об’єкта основних засобів при використанні, слід враховувати наступні елементи:

− оцінку майбутніх грошових потоків, які суб’єкт господарювання очікує отримати від активу;

− очікування щодо можливих коливань суми або термінів майбутніх грошових потоків;

− вартість грошей у часі, визначену на основі поточної ринкової ставки відсотка, що не враховує ризики;

− вартість можливого ризику, притаманного даному активу;

− інші чинники (наприклад, неліквідність), які учасники ринку повинні враховувати, при визначаючи очікувану вартість майбутніх грошових потоків, що будуть отримані суб’єктом господарювання від цього активу.

Розрахунок вартості при використанні об’єкта основних засобів здійснюється за двома етапами (рис. 3.5).

Рис. 3.5. Розрахунок вартості активу при використанні за МСБО 36 «Зменшення корисності активів»

Порядок відображення суми збитку від зменшення корисності об’єктів основних засобів на рахунках бухгалтерського обліку залежить від підходу до їх оцінки.

Якщо основні засоби не переоцінювалися, збиток від зменшення їх корисності визначається як витрати звітного періоду. При цьому в момент відображення суми збитку від зменшення корисності активів дається бухгалтерський запис:

Дебет рахунку «Накопичений збиток від зменшення корисності основних засобів»

Кредит рахунку «Основні засоби».

Списання суми накопичених збитків від зменшення корисності активів у кінці звітного періоду відображається записом:

Дебет рахунку «Втрати від зменшення корисності основних засобів»

Кредит рахунку «Накопичений збиток від зменшення корисності основних засобів».

Збиток від зменшення корисності переоцінених основних засобів слід відображати в обліку як уцінку основних засобів відповідно до МСБО 16 «Основні засоби». При цьому складаються наступні бухгалтерські записи:

Дебет рахунку «Накопичена амортизації основних засобів»

Дебет рахунку «Капітал від дооцінки»

Дебет рахунку «Втрати від уцінки основних засобів»

Кредит рахунку «Основні засоби».