Учет финансовых результатов

Доходы – важнейший объект бухгалтерского наблюдения, составляющий основу увеличения прибыли и капитала собственника. Доходы организации могут возникать в результате реализационной деятельности и вне реализационных операций. Все предприятия в конце периода подводят итоги, в котором видно как сработало предприятие за данный период с прибылью или убытком.

В ОАО НВП «ПРОТЕК» работает по двум системам налогообложения:

– Обычные виды деятельности.

Выручка от ЕНВД учитывается на счете 90.1.2, от обычных видов деятельности на 90.1.1.

По обычным видам деятельности даются проводки:

Д 50.1 К 90.1.1 на сумму выручки;

Д 90.1.1 К 99.0 отражен финансовый результат по обычной деятельности.

Бухгалтерская отчетность

Предприятие в конце года обязано отчитываться перед контролирующими органами, представлять им результаты своей деятельности, платить налоги и сборы. Для отчета организация предоставляет формы отчетности №1, 2, пояснительная записка, расшифровка дебиторской и кредиторской задолженности, также налоговые декларации по видам налогов (земельный налог, налог на имущество, расчет налога на загрязнение окружающей среды).

Годовая отчетность предоставляется в органы до 31 марта года следующего за отчетным, квартальная отчетность предоставляется до 30 числа месяца, следующего за отчетным.

3. Экономический анализ в оао нвп «протек» Анализ хозяйственной деятельности предприятия

Деятельность ОАО НВП «ПРОТЕК» можно отразить с помощью основных технико-экономических показателей, которые показаны в таблице 2.

Таблица 2. Основные технико-экономические показатели деятельности ОАО НВП «ПРОТЕК» за 2010–2011гг.

Показатели |

2010 г. |

2011 г. |

АО, тыс. руб. |

ТР, % |

||

тыс. руб. |

% |

тыс. руб. |

% |

|||

1. Производственные ОС в т.ч. |

110033 |

72 |

121700 |

81 |

+11667 |

110,6 |

1.1. здания |

63819 |

58 |

65718 |

54 |

+1899 |

103 |

1.2 машины и оборудования |

40492 |

36,8 |

50140 |

41,2 |

+9648 |

124 |

1.3 прочие |

5722 |

5,2 |

5842 |

4,8 |

+120 |

102,1 |

2. Непроизводственные ОС |

42791 |

28 |

28547 |

19 |

-14244 |

66,7 |

Итого |

152824 |

100 |

150247 |

100 |

-2577 |

98,3 |

Данные таблицы показывают, что за 2010 год основные средства предприятия уменьшились на 2577 тыс. руб. или на 2,7%. Эта тенденция произошла в основном за счет снижения непроизводственных фондов предприятия, стоимость их снизилась на 14244 тыс. руб. или на 33,3%.

Наиболее высокими темпами роста шло увеличение промышленно-производственных фондов предприятия на 11667 тыс. руб. или на 10,6%. В их составе наиболее значительное увеличение произошло в активной части по группе «машины и оборудование» которые возросли на 9648 тыс. руб. или на 24%. При этом увеличилась и их доля в структуре промышленно-производственных фондов с 36,8% до 41,2%. Таким образом, именно на эту группу основных средств была направлена основная часть капитальных вложений.

При проведении анализа используются следующие методы:

- Метод прямого счета;

- Метод цепных подстановок;

- Индексный метод и другие.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии и др.). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежат в основе расчета норм запаса.

Метод прямого счета предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание можно представить следующим образом:

разработка норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств;

определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Конкретные условия работы каждого предприятия существенно влияют на размер норм оборотных средств. К таким условиям можно отнести:

длительность производственного цикла;

периодичность запуска материалов в производство;

время подготовки материалов для производственного потребления;

отдаленность поставщиков от потребителей.

Метод цепных подстановок является наиболее универсальным. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивные, мультипликативных, кратных и смешанных (комбинированных).

Метод цепных подстановок (МЦП) используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель или функцию. МЦП используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер. В этих случаях функция должна быть изображена в виде суммы, произведения или частного, от деления одних показателей (факторов) на другие.

МЦП заключается в последовательной замене плановой величины одного из факторов при условии, что остальные факторы остаются неизменными.

Степень влияния на функцию того или иного фактора определяется последовательным вычитанием: из второго расчета вычитается первый, из третьего - второй и т.д. В первом расчете все величины плановые, в последнем - фактические. Таким образом, число расчетов на единицу больше числа факторов.

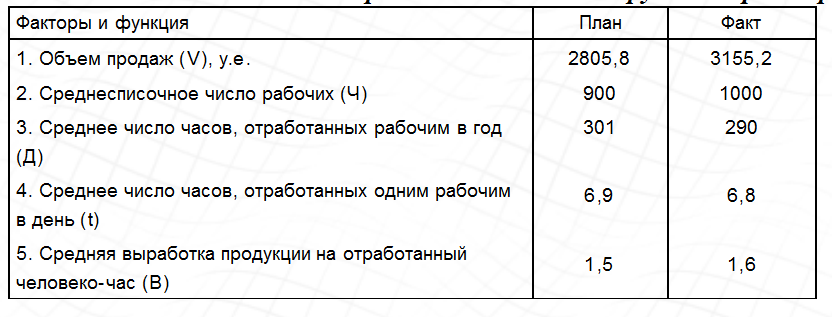

Для того чтобы определить влияние на объем продаж (V) трудовых факторов по следующей формуле:

V=Ч · Д · t · B.

где Ч — среднесписочное число рабочих;

Д — среднее число дней, отработанных одним рабочим за день;

t — среднее число часов, отработанных одним рабочим за день;

В — средняя выработка продукции на один отработанный человеко-день.

Следовательно, объем продаж равен произведению четырех факторов.

Исходные данные приведены в таблице.

План продаж перевыполнен на 351,4 руб. (3155,2 - 2803,8). Для того, чтобы определить, каким образом влияли на функцию (V) различные факторы, сделаем следующие расчеты.

Первый расчет

Все показатели плановые

900 • 301 • 6,9 • 1,5 =2803,8 руб.

Второй расчет

Среднесписочное число рабочих фактическое, а остальные показатели плановые

1000 • 301 • 6,9 • 1,5 =3115,4 руб.

Третий расчет

Число рабочих и число отработанных ими дней фактические, а остальные показатели плановые

1000 • 290 • 6,9 • 1,5 =3001,5 руб.

Четвертый расчет

Число рабочих, число отработанных дней и часов фактические, а выработка плановая

1000 • 290 • 6,8 • 1,5 =2958,0 руб.

Пятый расчет

Все показатели фактические

1000 • 290 • 6,8 • 1.6 =3155,2 руб.

Далее сделаем анализ влияния факторов на объем продаж.

Отклонение фактического объема продаж от планового произошло за счет влияния следующих факторов:

1) увеличения количества рабочих определяется путем вычитания из второго расчета первого

3115,4 - 2803,8 = +311,6 руб.;

2) уменьшения числа отработанных дней - из третьего вычитается второй результат

3001,5-3115,4=-113,9руб.;

3) уменьшения средней продолжительности рабочего дня - из четвертого вычитается третий

2958,0-3001, 5 =-43,5 руб.;

4) повышения средней часовой выработки

3155,2-2958.0 =+197,2 руб.

Общее отклонение 3155,2 - 2803,8 = +351,4 руб.

Или 311,6 - 113,9 - 43,5 + 197,2 = +351,4.

При использовании МЦП очень важно обеспечить строгую последовательность подстановки: сначала выявляется влияние количественных показателей, а потом - качественных. К качественным относятся, например, выработка, производительность труда, цена.

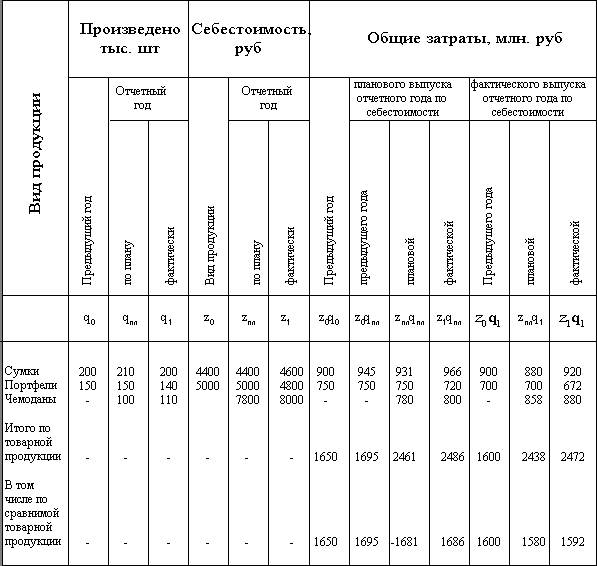

В настоящее время ОАО НВП «ПРОТЕК» самостоятельно разрабатывают задания по снижению себестоимости отдельных видов продукции и уменьшению затрат на производство.

Имея данные о себестоимости единицы изделия за предыдущий период (Z0), по плановым расчетам (Zпл) и за отчетный период (Z1), можно дать общую характеристику степени выполнения планового задания по снижению себестоимости и ее динамики, а также определить абсолютную сумму экономии или перерасхода в результате изменения себестоимости.

Рассмотрим эти вычисления на примере. Изготовление единицы продукции ОАО НВП «ПРОТЕК» должно обходиться по плановым расчетам в 120 тыс. руб., фактически он обходится в 129 тыс. руб., в предыдущем периоде – 125 тыс. руб.; изготовлено фактически 250 шт., планировалось 300 шт. Определяем индивидуальные индексы себестоимости.

Индекс планового задания:

![]()

т.е. планируется снижение на 4 %.

Индекс выполнения планового задания:

![]()

т.е. сверхплановый рост на 7,5 %.

Индекс динамики:

![]()

т.е. фактический рост на 3,2 %.

Перечисленные индексы взаимосвязаны:

![]()

(в нашем примере 1,032=1,075×0,96).

Таким образом, при плановом задании снижения себестоимости единицы продукции на 4 % фактически она возросла на 3,2%. В результате получен перерасход в расчете на все количество продукции на сумму 1 000 тыс. руб.

Общая сумма перерасхода (экономии) от изменения себестоимости изделия определяется по формуле

![]()

(в нашем случае (129-125)×250=1 000 тыс. руб.).

Вычтя из фактической экономии плановую, получим сверхплановую экономию (перерасход):

![]()

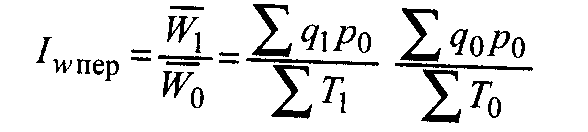

При изучении динамики себестоимости в предприятии, изготавливающем продукцию одного и того же вида, используется индекс переменного состава, индекс фиксированного состава и индекс влияния структурных сдвигов. [7, c. 104]

Индекс переменного состава Iпс - индекс, выражающий соотношение средних уровней изучаемого явления, относящихся к разным периодам времени.

Haпpимep, индeкc пepeмeннoгo cocтaвa npouзвoдumeльнocmu mpyдa paccчитывaeтcя по фopмyлe:

Индeкc пepeмeннoгo cocтaвa oтpaжaeт измeнeниe нe тoлькo индeкcиpyeмoй вeличины (в дaннoм cлyчae пpoизвoдитeльнocти тpyдa), нo и cтpyктypы coвoкyпнocти (вecoв).

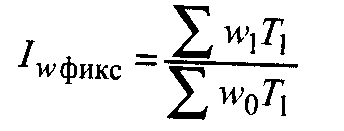

Индекс постоянного (фиксированного) состава Iфс - это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающие изменение только индексируемой величины. Индeкc oпpeдeляeтcя кaк aгpeгaтный. Taк, uндeкc фuкcupoвaннoгo cocmaвa npouзвoдumeлънocmu mpyдa paccчитывaют по фopмyлe:

Индекс структурных сдвигов Icс - индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления. Oн oпpeдeляeтcя по cлeдyющeй фopмyлe (пpи изyчeнии измeнeния cpeднeгo ypoвня пpoизвoдитeльнocти тpyдa):

![]()

Между этими индексами существует взаимосвязь:

I пс = I фс х I cс

Эти индексы используются при изучении динамики себестоимости по группе предприятий, изготавливающих продукцию одного и того же вида.

На ОАО НВП «ПРОТЕК» при изготовлении разных видов продукции и в общем выпуске преобладает сравнимая продукция, вычисляются показатели снижения себестоимости сравнимой товарной продукции.

К сравнимой относят продукцию, которая производилась в отчетном и предыдущем периодах. Основным критерием сравнимости является сохранение продуктом потребительских свойств. Если в текущем году частично изменяются технология производства, потребляемое сырье или конструкция изделия, но при этом не утрачиваются его потребительские свойства, не изменяется утвержденный стандарт, то такое изделие остается сравнимым.

К несравнимой относится продукция, впервые выпускаемая в отчетном году и, следовательно, не имеющая базисной себестоимости, а также продукция, которая в предыдущем году выпускалась в опытном порядке или только осваивалась, что обычно бывает связано с относительно высокими затратами.

Для оценки выполнения плановых заданий и динамики себестоимости сравнимой товарной продукции используют следующие три индекса.

1. Индекс планового задания:

![]()

Данный индекс характеризует изменение плановой себестоимости единицы изделия по сравнению со средней годовой себестоимостью предыдущего года в расчете на плановый объем и ассортимент продукции. Разность между числителем и знаменателем дает плановую сумму общей экономии (перерасхода) от изменения себестоимости сравнимой товарной продукции:

![]()

2. Индекс выполнения планового задания:

![]()

Рассчитывается этот индекс только в аналитических целях и характеризует соотношение уровней фактической и плановой себестоимости в расчете на фактический объем и состав продукции, что устраняет влияние ассортиментных сдвигов. Разность между числителем и знаменателем дает размер сверхплановой суммы экономии (перерасхода), полученной вследствие снижения (повышения) себестоимости продукции:

![]()

3. Индекс фактического изменения себестоимости сравнимой товарной продукции:

![]()

![]()

Последний показатель характеризует динамику себестоимости продукции. Поскольку в знаменателе индекса фигурирует фактическая себестоимость единицы продукции предыдущего года, то он охватывает только продукцию, сравнимую с предыдущим годом. Разность между числителем и знаменателем дает сумму фактической экономии (перерасхода), полученную вследствие снижения (повышения) себестоимости продукции:

![]()

По плану предусматривалось снизить себестоимость сравнимой товарной продукции на 0,8 %.

Если бы в плане сохранился фактический уровень себестоимости предыдущего года, то общие затраты на эту продукцию составили бы 1 695 млн руб. Следовательно, абсолютная сумма экономии, предусмотренная планом, равна 1 695-1 681=14 млн руб.

Фактическая себестоимость сравнимой продукции снизилась на 0,5 %:

![]()

Абсолютная сумма фактической экономии составила 1600-1592=8 млн руб.

Таблица. Выпуск и себестоимость продукции на ОАО НВП «ПРОТЕК»

Плановое задание по снижению себестоимости товарной продукции не выполнено:

![]()

В результате получен перерасход в сумме 2472-2438=34 млн. руб., в том числе по несравнимой продукции: 880-858=22 млн. руб.