7.3.1. Порядок продажу-купівлі іноземної валюти юридичними особами на Українському міжбанківському валютному ринку

Торгівля безготівковою іноземною валютою здійснюється в Україні відповідно до Правил торгівлі іноземною валютою, затверджених постановою № 281 Правління НБУ від 10.08.2005 р. Під торгівлею іноземною валютою розуміють

296

купівлю,

продаж, обмін іноземної валюти, здійснення

операцій із валютними деривативами

(опціонами, ф'ючерсами тощо). Торгівля

іноземною валютою здійснюється на

Українському міжбанківському ринку

(УМВР), а також на міжнародних валютних

ринках.

купівлю,

продаж, обмін іноземної валюти, здійснення

операцій із валютними деривативами

(опціонами, ф'ючерсами тощо). Торгівля

іноземною валютою здійснюється на

Українському міжбанківському ринку

(УМВР), а також на міжнародних валютних

ринках.

Суб'єктами міжбанківського валютного ринку України є:

Національний банк України;

уповноважені банки;

уповноважені фінансові установи, що отримали ліцензію НБУ;

валютні біржі.

Суб'єкти міжбанківського валютного ринку України мають право купувати іноземну валюту для власних потреб і за дорученням клієнтів.

Клієнти-резиденти (юридичні особи та фізичні особи - суб'єкти підприємницької діяльності) мають право купити, обміняти іноземну валюту з метою здійснення розрахунків із нерезидентами за торговельними операціями, за імпорт продукції (послуг), а постійні представництва нерезидентів мають право купити, обміняти іноземну валюту з метою здійснення розрахунків із нерезидентами за неторговельними операціями на підставі таких документів:

заява про купівлю іноземної валюти;

договір з нерезидентом, оформлений відповідно до вимог законодавства України;

вантажна митна декларація;

акт (здавання-приймання тощо) або інший документ, який свідчить про надання послуг, виконання робіт;

документи, що передбачені для документарної форми розрахунків;

. • розрахунок витрат: на відрядження за межі України; на експлуатаційні витрати для транспортних засобів, що виконують рейси за межі України; для оплати праці працівників-нерезидентів, які згідно з укладеними договорами (контрактами) працюють в Україні; на перерахування страхових виплат, пенсій, міжнародних поштових переказів;

• інші документи, які використовуються згідно з міжнародною практикою.

297

7.3.2. Види угод на валютних ринках

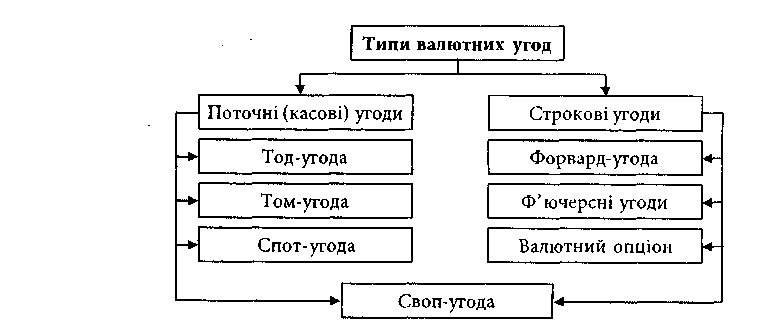

На міжбанківському валютному ринку України і на міжнародних валютних ринках при торгівлі валютою суб'єкти цього ринку укладають касові (поточні) та строкові типи валютних угод (рис. 7.3).

Рис. 7.3. Типи валютних угод \

Тод-угода (today) - поставка валюти здійснюється в день укладення договору; якщо поставка валюти здійснюється першого робочого дня після дня укладення угоди, має місце том-угода (tomorrow). Ці угоди можна назвати овернайт (overnight). Якщо поставка валюти здійснюється на другий робочий день після дня укладення угоди, то вона буде називатися спот-угода (spot).

Усі перелічені угоди об'єднуються в поточні (касові) валютні угоди. Валютний курс, за яким укладаються угоди на УМВР, називається спот-кур-сом, ризик зміни курсу тут невеликий.

До строкових валютних угод відносять: форвард-утоди, ф'ючерсні угоди, валютні опціони і своп-угоди.

Форвардна угода - це угода між банком та клієнтом про купівлю або продаж певної суми іноземної валюти в установлений термін (або протягом установленого періоду) за курсом, який визначається в момент укладення угоди. Поставка валюти здійснюється пізніше, ніж на другий день після дня укладення угоди.

Ф'ючерсна угода - це угода про майбутню поставку валюти за фіксованою на ринку ціною та уніфікованими умовами.

Валютний опціон - це цінний папір, який дає право його власникові (але не зобов'язує) на купівлю-продаж обумовленої суми інвалюти за фіксованим курсом на визначену дату або впродовж визначеного періоду в майбутньому.

298 ,

Своп-угода - укладення угоди на купівлю-продаж валюти на умовах «спот» з одночасним укладенням угоди на пр.одаж-купівлю на умовах «форвард».

7.3.3. Валютні ризики і методи їх страхування

Операції з іноземною валютою завжди пов'язані з ризиками. Під ризиком у банківській діяльності розуміють можливість втрати ліквідності або отримання фінансових збитків. Одним із основних ризиків під час здійснення валютних операцій є валютний ризик.

Валютний ризик - це ризик втрат у зв'язку з несприятливою зміною вартості іноземної валюти щодо валюти держави, де розміщений банк. Валютний ризик - це передусім імовірність того, що зміна курсів іноземних валют призведе до збитків унаслідок зміни ринкової вартості активів та пасивів банку.

В умовах інтеграції у світовий фінансовий ринок питання правильної оцінки та правильної побудови системи управління валютним ризиком для вітчизняних банків є надзвичайно важливим завданням.

Відповідно до особливостей роботи банківської установи на валютному ринку валютний ризик можна розкласти на зовнішню і внутрішню складові.

Під зовнішньою складовою слід розуміти небезпеку для фінансового стану банку, пов'язану зі зміною зовнішнього ринкового середовища, яка знаходить свій прояв у несприятливій зміні валютних курсів.

Внутрішня складова - це здатність банку протистояти цим несприятливим змінам на валютному ринку. Така здатність залежить від того, наскільки ефективно налагоджена робота з управління ризиками в даному банку.

Валютний ризик є специфічним видом ринкового ризику. Його сутність полягає в можливості фінансових втрат за балансовими та позабалансовими статтями у зв'язку зі зміною ринкових умов і, відповідно, з рухом ринкових валютних курсів. Ці фінансові втрати можливі в разі: а) переоцінювання відкритих валютних позицій; б) проведення операцій на строковому ринку.

За характером і місцем виникнення валютні ризики поділяють:

на операційні;

трансляційні (бухгалтерські);

економічні.

299

Операційний ризик пов'язаний із торговельними операціями, а також із грошовими угодами з фінансового інвестування та дивідендних платежів або отримання коштів в іноземній валюті в майбутньому.

Трансляційний (бухгалтерський) ризик пов'язаний із переоцінюванням активів, пасивів та прибутків у національну валюту, а також може виникати під час експорту чи імпорту інвестицій. Він впливає на показники балансу, що відображають звіт про одержані прибутки та збитки після перерахунків сум інвестицій у національну грошову одиницю.

Економічний валютний ризик пов'язаний із можливістю втрати доходів за майбутніми контрактами через зміну загального економічного стану як країн-партнерів, так і країн, де розташована компанія. Насамперед він зумовлений необхідністю здійснення постійних розрахунків за експортними та імпортними операціями, інтенсивність яких, у свою чергу, може залежати від валютних курсів.

Оскільки уникнути ризику під час проведення комерційної діяльності практично неможливо, головною метою є зменшення ступеня ризику та обмеження його певними рамками.

Суттєвим компонентом у цій діяльності є самострахування через створення резервних фондів під компенсацію потенційних збитків від здійснюваних операцій з іноземною валютою.

Дуже важливою є система диверсифікації ризиків за фінансовими інструментами, кодами валют, географічними регіонами, контрагентами.

Серед основних методів хеджування валютних ризиків треба назвати такі: структурне збалансування активів, пасивів, кредиторської та дебіторської заборгованості, зміна термінів платежів, форвардні угоди, операції своп, опціонні угоди, фінансові ф'ючерси, кредитування та інвестування в іноземній валюті, реструктуризація валютної заборгованості, паралельні позички, лізинг, дисконтування вимог в іноземній валюті, використання валютних коштів, здійснення платежів за допомогою зростаючої валюти.

Використання широкого спектра методів дає змогу уникнути можливих втрат від валютних спекуляцій та організувати дійову систему менеджменту валютного ризику в конкретній кредитно-фінансовій установі.

Управління валютним ризиком базується переважно на використанні певних інструментів банківської діяльності.

У світовій практиці найпоширеніші термінові валютні операції: форвардні, свопові, опціонні та ф'ючерсні, що широко використовуються на між-банківському ринку, валютних, форвардних та опціонних біржах.

300

На

українському валютному

ринку розглянуті

методи хеджування валютних ризиків

тільки починають запроваджуватися.

На

українському валютному

ринку розглянуті

методи хеджування валютних ризиків

тільки починають запроваджуватися.

Перепонами на їхньому шляху є низький рівень розвитку валютного ринку взагалі та відсутність його сучасної інфраструктури зокрема.