7.1.1. Поняття валюти, валютного курсу, котирування валют. Види валютних операцій уповноважених банків

Валюта, у широкому розумінні цього поняття, означає грошову одиницю будь-якої країни (долар, фунт стерлінгів, гривня тощо). Але найбільш прийнятним є визначення валюти як будь-яких грошових коштів, формування та використання яких прямо чи опосередковано пов'язано із зовнішньоекономічними відносинами.

Валюта класифікується за кількома критеріями. Основними із них є емітентська належність валюти. За цим критерієм виділяють національну, іноземну та колективну валюту - СДР та евро.

Одним із найважливіших елементів валютної системи є конвертова-ність національних валют.

Повна конвертованість валюти означає вільний обмін національної валюти на інші іноземні валюти. Вона володіє повною внутрішньою і

265

зовнішньою зворотністю, тобто однаковим джерелом обміну як для резидентів, так і для нерезидентів. Сфера обміну поширюється на поточні операції, неторговельні платежі, туризм, а також на операції руху зовнішніх кредитів та закордонних інвестицій.

Часткова конвертованість валюти означає, що національна валюта обмінюється на іноземну з певними обмеженнями. Наприклад, для одних осіб її обмін дозволений, а для інших - ні, так само для одних видів операцій обмін дозволений, для інших - ні. Якщо конвертація національної валюти дозволена тільки для нерезидентів, то вона називається зовнішньою, а якщо для резидентів - внутрішньою. Якщо конвертація поширюється тільки на платежі за поточними операціями, вона називається поточною, а якщо тільки на платежі за рухом капіталу - капітальною.

Замкнута (неконвертована) валюта - це національна валюта, яка не обмінюється на інші валюти і яка функціонує тільки в межах однієї країни.

Перехід від неконвертованої до конвертованої валюти відбувається через часткову конвертацію, насамперед за поточними операціями.

Ця конвертація може бути або зовнішньою, або внутрішньою, або і першою, і другою одночасно. Поточна конвертація для резидентів і нерезидентів дає поштовх для розвитку зовнішньої торгівлі, відкриває шлях для посилення конкуренції між національними та іноземними товаровиробниками, сприяє вирівнюванню національних і світових цін, розширенню споживання за рахунок збільшення імпорту тощо.

На нинішній день фізичні особи - резиденти та нерезиденти здобули право переказувати через українські уповноважені банки особисті кошти в іноземній валюті за межі України за нетоварними операціями. Громадяни та іноземці можуть переказувати за межі України успадковані кошти, гроші за продану спадщину та належне нерезидентові майно в Україні; прибутки від іноземних інвестицій в Україну; кошти, отримані в оплату праці, премії, пенсії та ін.

Умови купівлі іноземної валюти для резидентів та нерезидентів в Україні тепер однакові.

Для забезпечення конвертованості валюти необхідна наявність певних умов:

реальний та єдиний курс валюти;

вільний доступ до іноземної валюти;

офіційний або вільний валютний ринок;

зняття обмежень на використання національної грошової одиниці в зовнішньоекономічній діяльності;

виконання грошовою одиницею всіх функцій грошей усередині країни.

266

Потреба у встановленні валютного курсу зумовлюється тим, що національні гроші за межами внутрішнього ринку не можуть бути законним платіжним засобом. У процесі здійснення зовнішньоекономічних операцій вони можуть бути обміняні на валюту іншої країни чи на міжнародні розрахункові одиниці.

Правильне визначення валютного курсу має вирішальне значення для забезпечення еквівалентності, взаємної вигоди у відносинах економічних суб'єктів різних країн.

Валютний курс - це співвідношення, за яким одна валюта обмінюється на іншу. Інакше кажучи, це ціна грошової одиниці однієї країни, виражена у грошовій одиниці іншої країни.

В економічній теорії розглядається два основні види валютних курсів: фіксований та «плаваючий».

Фіксований валютний курс - це обмінний курс двох валют, зафіксований міждержавною угодою, на відповідному рівні.

«Плаваючий» валютний курс - обмінний курс валют, який змінюється в той чи інший бік від зміни попиту і пропозиції на валютному ринку.

«Плаваючі» валютні курси, які змінюються під впливом попиту та пропозиції на ринку, можуть, у свою чергу, використовувати такі режими: незалежне «плавання»; кероване (регульоване) «плавання».

На міжбанківському ринку або на валютній біржі операції з купівлі-продажу іноземної валюти здійснюється з допомогою котирування валют.

Котирування - офіційно встановлений центральним банком ринковий курс (ціна) національної валюти щодо відповідних іноземних валют на день проведення операцій.

По-іншому кажучи, котирування валют - це встановлення ринкового курсу дня.

Курс купівлі - це курс, за яким банк-резидент купує валюту за національну.

Курс продажу - це курс, за яким банк-резидент продає іноземну валюту за національну.

Ціна продажу і купівлі валюти називається обмінним курсом.

Продаючи й купуючи національну валюту, банки диференціюють рівні курсів: курс продавця встановлюється вищим за курс покупця. Повне котирування включає курси покупця і продавця, відповідно до яких банк купить або продасть іноземну валюту за національну.

Різниця між курсом покупця і продавця («маржа») - це джерело доходу, за рахунок якого покриваються витрати і забезпечується прибуток від валютних операцій. Оскільки валютні операції пов'язані з певним ризиком, маржа певною мірою страхує валютні ризики.

267

Існують два методи котирування іноземної валюти щодо національної - прямий і непрямий. Більшість країн використовує пряме котирування, коли вартість одиниці іноземної валюти виражають певною кількістю одиниць національної валюти. Наприклад, 1 USD /5,05 UAH.

![]()

У непрямому котируванні за одиницю беруть національну валюту, курс якої виражають у певній кількості іноземної валюти. Наприклад, 0,198 USD /1 UAH.

Непряме котирування - це величина, обернена до прямого. Непряме котирування використовується переважно у Великобританії. У США для внутрішніх цілей використовується принципи прямого котирування, а в міжнародній сфері американські банки застосовують метод непрямого котирування для багатьох валют, крім фунта стерлінгів.

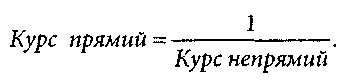

Між

прямим і непрямим котируванням існує

обернено пропорційна залежність:

Процедура котирування, яка складається із визначення та реєстрації курсу шляхом послідовного порівняння попиту і пропозиції валют, називається фіксингом і на основі фіксингу встановлюються курси продавця і покупця на кожну валюту. Курс продавця - це ціна, за якою учасники ринку продають валюту. Курс покупця - це ціна, за якою учасники купують валюту.

Конверсійні готівкові операції з іноземною валютою здійснюються через крос-курс (співвідношення між двома іноземними валютами, яке визначають на основі курсу цих валют щодо якоїсь третьої валюти).

Найчастіше на практиці використовують три методи розрахунку крос-курсів:

з прямим котируванням до долара США (долар є базою котирування для обох валют);

з прямим та зворотним котируванням до долара США, якщо долар є базою котирування лише для однієї з валют. У цьому разі для визначення крос-курсу доларові курси валют слід перемножити;

зі зворотним котируванням для обох валют. Для визначення крос-курсу доларові курси необхідно розділити один на другий.

268

Розглянуті методи використовуються для розрахунку середнього крос-курсу. Однак на практиці вони застосовуються рідко, оскільки як клієнтів, так і банки цікавлять конкретні курси купівлі та продажу.

Резиденти України та нерезиденти для всіх видів платіжно-розрахункових операцій в іноземних валютах, у тому числі з бюджетом і митницею, для бухгалтерського обліку цих операцій та під час аналізу зовнішньоекономічної діяльності використовують офіційний обмінний курс.

Операції, які банки мають право здійснювати з іноземною валютою за умови отримання письмового дозволу Національного банку України:

Неторговельні операції з валютними цінностями.

Ведення рахунків клієнтів (резидентів і нерезидентів) в іноземній валюті та клієнтів-нерезидентів у грошовій одиниці України.

Ведення кореспондентських рахунків банків (резидентів і нерезидентів) в іноземній валюті.

Ведення кореспондентських рахунків банків (нерезидентів) у грошовій одиниці України.

Відкриття кореспондентських рахунків в уповноважених банках України в іноземній валюті та здійснення операцій за ними.

Відкриття кореспондентських рахунків у банках (нерезидентах) в іноземній валюті та здійснення операцій за ними.

Залучення та розміщення іноземної валюти на валютному ринку України.

Залучення та розміщення іноземної валюти на міжнародних ринках.

Операції з банківськими металами на валютному ринку України.

Операції з банківськими металами на міжнародних ринках.

Інші операції з валютними цінностями на міжнародних ринках.