4.3.2. Довгострокове кредитування

як форма інвестиційної діяльності банків

Інвестиції банківських установ можна розподіляти на прямі та портфельні (у цінні папери). Прямі банківські інвестиції класифікують так:

інвестиції у власну діяльність - у власні основні фонди;

інвестиції в діяльність банківських клієнтів, надані за рахунок коштів банків і за рахунок кредитних ресурсів, залучених власними силами банків або зовнішнього походження.

Довгострокові інвестиційні кредити в будівництво (довгострокове кредитування капітальних вкладень) банки надають тим підприємствам, у яких немає (або недостатньо) коштів на розвиток виробництва чи розвиток соціальної інфраструктури.

Довгострокові кредити в інвестиційну діяльність повинні відповідати таким вимогам:

167

окупність капітальних вкладень за проектом не повинна перевищувати середньогалузеві строки окупності;

інвестиційні проекти мають відповідати вимогам науково-технічного прогресу, екологічної експертизи;

сприяти вирішенню економічних і соціальних проблем;

розширювати експортні можливості.

Банківське інвестиційне кредитування розглядають із позицій трьох основних етапів кредитного процесу.

Перший етап - це розроблення напрямів кредитної роботи (оцінювання макроекономічної та інвестиційної ситуації у країні та регіоні, розроблення внутрішніх нормативних документів, підготовка персоналу, ризик-ме-неджмент).

Другий етап - безпосереднє надання інвестиційного кредиту.

Третій етап - банківський моніторинг.

4.3.3. Порядок надання і погашення банківського кредиту в інвестиційну діяльність

Кредит в інвестиційну діяльність надають кредитоспроможним позичальникам, під ліквідне забезпечення на підставі такого пакета документів:

кредитної заяви;

нотаріально завірених установчих документів;

бізнес-плану чи техніко-економічного обґрунтування одержання кредиту;

розрахунку потреби у кредиті (потреба визначається як різниця між кошторисною вартістю здійснення кредитного проекту та власними коштами позичальника, які направляються на цей проект);

проектно-кошторисної документації, затвердженої в установленому порядку;

розрахунку строку окупності та рентабельності об'єкта кредитування;

розрахунку економічної ефективності від упровадження проекту;

фінансових звітів;

документів із запропонованого позичальником виду забезпечення;

титульного списку будівництва з розподілом завдань по роках;

підрядного договору на будівництво та інших контрактів і договорів.

168

Кожен банк розробляє свої вимоги до пакета документів для надання довгострокового кредиту в інвестиційну діяльність.

Кредитні відносини регулюються кредитним договором, видається кредит безготівково на оплату розрахункових документів (найчастіше за допомогою відкритої кредитної лінії).

Погашається кредит після введення об'єкта в експлуатацію, коли позичальник отримає прибуток, частина якого направляється на погашення.

Відомі такі способи погашення інвестиційних кредитів:

погашення періодичними внесками;

амортизаційне (ануїтетне) погашення.

Конкретний строк погашення кредиту залежить від виду кредиту, окупності витрат, платоспроможності та фінансового становища позичальника, кредитного ризику та оборотності кредитних ресурсів. Для цього розраховують повний строк використання кредиту за формулою:

(4.15)

(4.15)

де Період використання - це строк будівництва, реконструкції тощо;

Пільговий період - період часу з моменту введення проекту в експлуа-

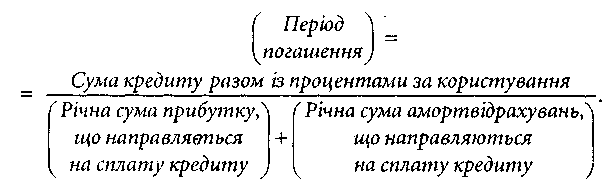

тацію до дня досягнення проектних техніко-еконо-мічних показників; Період погашення - це період, упродовж якого, починаючи із дня введення об'єкта в експлуатацію, позичальник повністю погасить кредит із всіх джерел погашення. Період погашення розраховується за формулою:

(4.16)

(4.16)

Кредитний моніторинг інвестиційного кредиту передбачає основний контроль за дотримання позичальником принципів кредитування, збереженням застави; додатковий моніторинг, що проводиться на стадії освоєння інвестицій та після введення об'єкта в експлуатацію.

169