4.2.5. Банківський кредитний моніторинг

Кредитний моніторинг - це контроль банку впродовж усього процесу кредитування. Попередній моніторинг здійснюється ще до терміну видавання кредиту, оперативний моніторинг передбачає періодичний аналіз кредитного досьє позичальника, форм забезпечення кредиту, перегляд кредитного портфеля банку (оцінку виданих кредитів), зовнішні аудиторські перевірки.

У процесі контролю за кредитними операціями особливу увагу банк повинен приділяти таким проблемам: дотримання принципів кредитування (цільової спрямованості, забезпеченності, терміновості); виявлення проблемних кредитів і розроблення заходів із ліквідації заборгованості.

З огляду на важливість моніторингу створюються в банках окремі структурні підрозділи з перевірки кредитів.

Кредитний моніторинг можна розділити також на внутрішній та зовнішній.

Внутрішньобанківський моніторинг характерний тим, що тут контроль здійснюється, переважно, за документами, які відповідають тому чи іншому етапові процесу кредитування, при цьому оцінюється ступінь кредитного ризику.

До зовнішнього моніторингу належать зустрічні перевірки руху товарів, придбаних за рахунок кредитних коштів; зустрічі та переговори з позичальниками, які допустили прострочення платежів, телефонні дзвінки, листування, інспекційні перевірки на місцях, зустрічі та переговори із поручителями позичальників.

162

Кредитний

моніторинг за цільовим використанням

кредиту розпочинається тоді, коли

позичальник подає платіжне доручення

на перерахування кредитних коштів.

Усі реквізити платіжного доручення

звіряють з умовами

кредитного договору - це попередній

контроль за цільовим призначенням

кредиту.

Кредитний

моніторинг за цільовим використанням

кредиту розпочинається тоді, коли

позичальник подає платіжне доручення

на перерахування кредитних коштів.

Усі реквізити платіжного доручення

звіряють з умовами

кредитного договору - це попередній

контроль за цільовим призначенням

кредиту.

Оперативний контроль за цільовим використанням кредиту розпочинається після одержання позичальником об'єкта кредиту.

Важливий напрям банківського кредитного моніторингу - оцінювання стану його забезпечення. Такий контроль також розподіляють на попередній і поточний.

4.2.6. Проблемні кредити, порядок їх погашення

Проблемною кредитною заборгованістю вважають у банку таку, за якою передбачається її несвоєчасне повернення.

Виникнення проблемної заборгованості зумовлено різними причинами, найпоширенішими з яких є:

причини, які не можуть контролюватися банком і перебувають поза сферою його діяльності;

прорахунки і помилки керівництва підприємства, яке одержало кредит, або його неефективне управління;

недосконале й неякісне дослідження кредитної заявки, неквалі-фікована розробка кредитного договору, здійснена банківськими фахівцями, та слабкий і несвоєчасний контроль.

Про виникнення труднощів щодо обслуговування кредиту можуть свідчити такі фактори:

несплата процентів, неповернення основної суми боргу або її частини;

несприятлива зміна у вартості забезпечення кредиту;

більш низькі, ніж передбачалося, надходження на рахунок;

фінансові показники відбивають несприятливе становище позичальника.

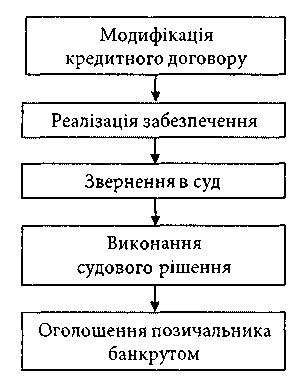

При виявленні проблемного кредиту треба зразу ж вдаватися до відповідних заходів (рис. 4.5).

Модифікація кредитного договору передбачає пролонгацію кредиту або банк направляє до позичальника свого менеджера для поліпшення управління та спільне розроблення заходів для повернення проблемного кредиту.

163

Рис. 4.5. Дії банку в разі виявлення проблемного кредиту

Реалізація забезпечення здійснюється через аукціони (реалізація застави) або виставлення претензії гарантові, поручителеві, страховикові.

Виконання судового рішення банк може здійснити шляхом конфіскації майна позичальника, накладення арешту на кошти боржника, що перебувають у третьої особи.

Банкрутство позичальника розглядається як виняткове вирішення питання безнадійних кредитів.