Общая характеристика динамики и выполнения плана производства продукции

Методика анализа производства и реализации продукции. Факторы изменения ее объема. Анализ выполнения договорных обязательств по поставкам продукции.

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности - условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

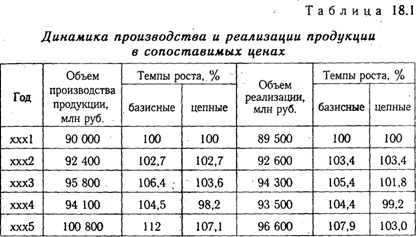

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста (табл. 18.1).

Из таблицы видно, что за пять лет объем производства возрос на 12 %, а объем реализации - на 7,9 %. Если за предыдущие годы темпы роста производства и реализации примерно совпадали, то за последний год темпы роста производства значительно выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

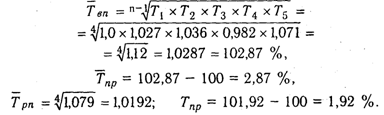

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим его по среднегеометрической:

В приведенном примере среднегодовой темп прироста выпуска продукции составляет 2,87 %, а реализации продукции - 1,92 %.

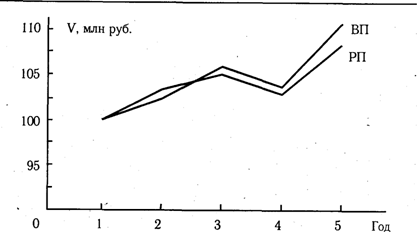

Для большей наглядности динамику производства и реализации продукции можно изобразить графически (рис. 18.1).

Рис. 18.1. Динамика производства и реализации продукции за период с xxx1 no ххх5 год

На какие группы можно разделить всю информацию, необходимую для проведения управленческого анализа на предприятии любой отрасли.

Всю информацию, необходимую для проведения управленческого анализа на предприятии любой отрасли, можно разделить на следующие категории.

Внутренняя информация:

учетная информация;

внеучетная информация.

Внешняя информация:

нормативно-правовая база;

рыночные показатели;

справочная информация;

информация СМИ.

Большую часть всей информационной базы составляет внутренняя информация.

Информация внутренняя и внешняя. Критерии определения аналитичности информации.

Всю информацию, необходимую для проведения управленческого анализа на предприятии любой отрасли, можно разделить на следующие категории.

Внутренняя информация:

учетная информация;

внеучетная информация.

Внешняя информация:

нормативно-правовая база;

рыночные показатели;

справочная информация;

информация СМИ.

Большую часть всей информационной базы составляет внутренняя информация.

Информация для управленческого анализа должна формироваться в соответствии с принципом аналитичности.

Уровень аналитичности информации — это степень ее соответствия требованиям и целям управленческого анализа.

Аналитичность информации оценивается качественно и количественно с помощью следующих критериев:

полнота охвата необходимых для анализа сведений (обеспеченность информацией);

универсальность информации — возможность получения производных показателей.

сопоставимость информации — возможность использования различных видов информации без дополнительной обработки (например, устранение влияния инфляционного фактора);

степень достоверности информации;

степень своевременности получения информации;

ритмичность движения информационных потоков;

степень готовности к механической обработке;

низкая трудоемкость заполнения и обработки, удобство сбора и др.