Значение, задачи и источники информации для анализа себестоимости продукции (работ, услуг)

В условиях рыночной экономики себестоимость продукции является одним из важных качественных показателей производственно-хозяйственной деятельности предприятий и их структурных подразделений. Снижение себестоимости продукции (работ, услуг) за счет рационального использования производственных ресурсов основной путь увеличения прибыли и повышения рентабельности производства.

Показатель себестоимости представляет собой выраженные в денежной форме затраты предприятия на производство и реализацию продукции (работ, услуг). В уровне себестоимости отражаются экономические, научно-технические, социальные и природоохранные факторы развития предприятия.

Основные задачи анализа себестоимости продукции предприятия сводятся к следующему:

оценка динамики важнейших показателей себестоимости и выполнение плана по ним;

определение факторов, влияющих на динамику показателей и выполнение плана, величины и причин отклонений фактических затрат от плановых;

оценка динамики и выполнения плана по себестоимости в разрезе элементов и статей затрат, себестоимости важнейших изделий;

выявление упущенных возможностей снижения себестоимости продукции.

Источниками информации для анализа себестоимости продукции служат плановые расчеты, формы № 5 «Приложение к бухгалтерскому балансу», № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», № П-4 «Сведения о численности, заработной плате и движении работников», № 1-т «Сведения о численности и заработной плате работников по видам деятельности». Кроме того, в качестве источников информации используются плановые и отчетные калькуляции по важнейшим изделиям, регистры бухгалтерского учета (ведомости, журналы-ордера), данные о нормах и нормативах, содержащиеся втехнологических картах и спецификациях, и др.

Анализ себестоимости проводится по следующим направлениям: анализ затрат на 1 руб. объема продукции, анализ себестоимости продукции по элементам и статьям затрат; анализ себестоимости продукции по технико-экономическим факторам; факторный анализ себестоимости продукции методом главных компонент; анализ себестоимости важнейших видов изделий.

Анализ затрат на 1 руб. объема продукции включает в себя изучение динамики затрат по сравнению с предыдущим периодом, определение факторов и причин отклонений фактических затрат отчетного периода от данных за предыдущий период и их количественное измерение.

При анализе себестоимости важнейших видов изделий определяется размер абсолютных отклонений от плановой себестоимости и себестоимости прошлого года, изучается структура затрат по калькуляционным статьям, выявляются причины отклонений.

Анализ затрат на 1 руб. Объема продукции (работ, услуг)

Затраты на 1 руб. объема продукции занимают в настоящее время одно из центральных мест среди показателей себестоимости промышленной продукции. Показатель затрат на 1 руб. объема продукции является универсальным, обобщающим показателем себестоимости продукции. Он может быть рассчитан для любого предприятия, что очень важно при сравнительном анализе уровня себестоимости различных предприятий.

Снижение затрат на 1 руб. объема продукции характеризует успешность работы предприятия по внедрению новой техники, повышению производительности труда, соблюдению режима экономии в расходовании материальных, трудовых и денежных ресурсов, выявлению и использованию внутренних резервов.

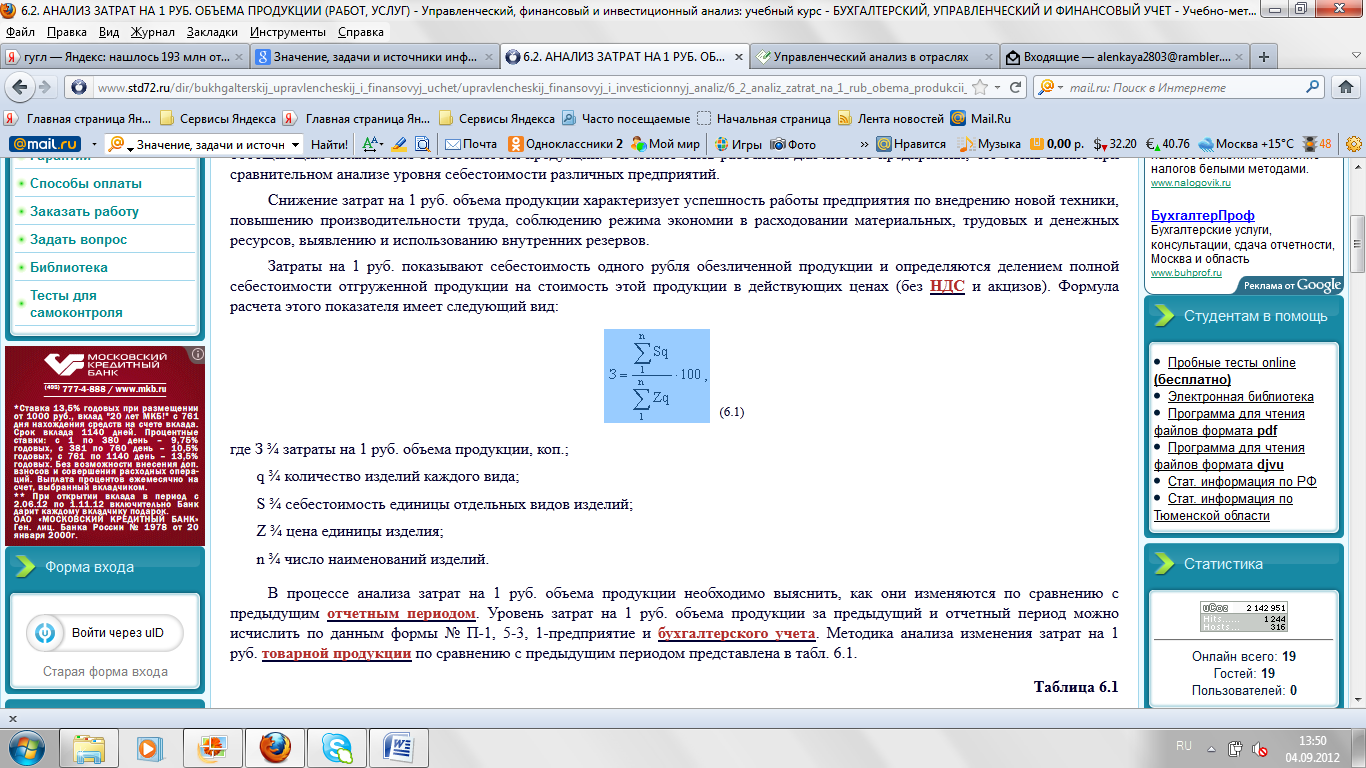

Затраты на 1 руб. показывают себестоимость одного рубля обезличенной продукции и определяются делением полной себестоимости отгруженной продукции на стоимость этой продукции в действующих ценах (без НДС и акцизов). Формула расчета этого показателя имеет следующий вид:

(6.1)

где З затраты на 1 руб. объема продукции, коп.;

q количество изделий каждого вида;

S себестоимость единицы отдельных видов изделий;

Z цена единицы изделия;

n число наименований изделий.

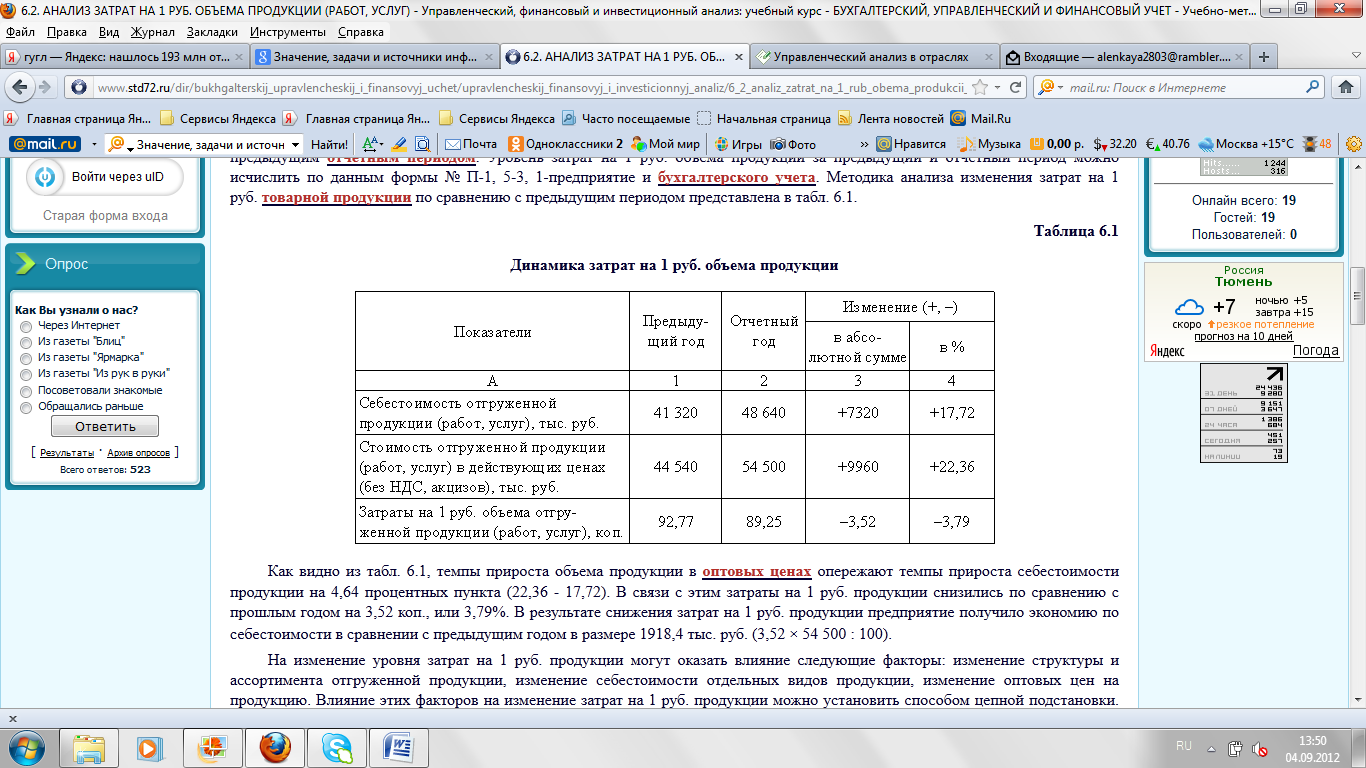

В процессе анализа затрат на 1 руб. объема продукции необходимо выяснить, как они изменяются по сравнению с предыдущим отчетным периодом. Уровень затрат на 1 руб. объема продукции за предыдущий и отчетный период можно исчислить по данным формы № П-1, 5-3, 1-предприятие и бухгалтерского учета. Методика анализа изменения затрат на 1 руб. товарной продукции по сравнению с предыдущим периодом представлена в табл. 6.1.

Таблица 6.1

Динамика затрат на 1 руб. объема продукции

Как видно из табл. 6.1, темпы прироста объема продукции в оптовых ценах опережают темпы прироста себестоимости продукции на 4,64 процентных пункта (22,36 17,72). В связи с этим затраты на 1 руб. продукции снизились по сравнению с прошлым годом на 3,52 коп., или 3,79%. В результате снижения затрат на 1 руб. продукции предприятие получило экономию по себестоимости в сравнении с предыдущим годом в размере 1918,4 тыс. руб. (3,52 54 500 : 100).

На изменение уровня затрат на 1 руб. продукции могут оказать влияние следующие факторы: изменение структуры и ассортимента отгруженной продукции, изменение себестоимости отдельных видов продукции, изменение оптовых цен на продукцию. Влияние этих факторов на изменение затрат на 1 руб. продукции можно установить способом цепной подстановки. С этой целью производится следующий расчет (табл. 6.2).

Таблица 6.2

Факторный анализ затрат на 1 руб. продукции (работ, услуг)

Примечание. «0» и «1» базисные и отчетные показатели.

Сущность влияния изменения структуры и ассортимента продукции состоит в том, что рентабельность изделий, вырабатываемых предприятием, не одинакова. Следовательно, выпуск продукции с относительно высокой рентабельностью в большем размере, чем это имело место в прошлом году, вызовет снижение затрат на 1 руб. объема продукции, и наоборот, увеличение отгрузки менее рентабельной продукции приведет к увеличению уровня затрат.

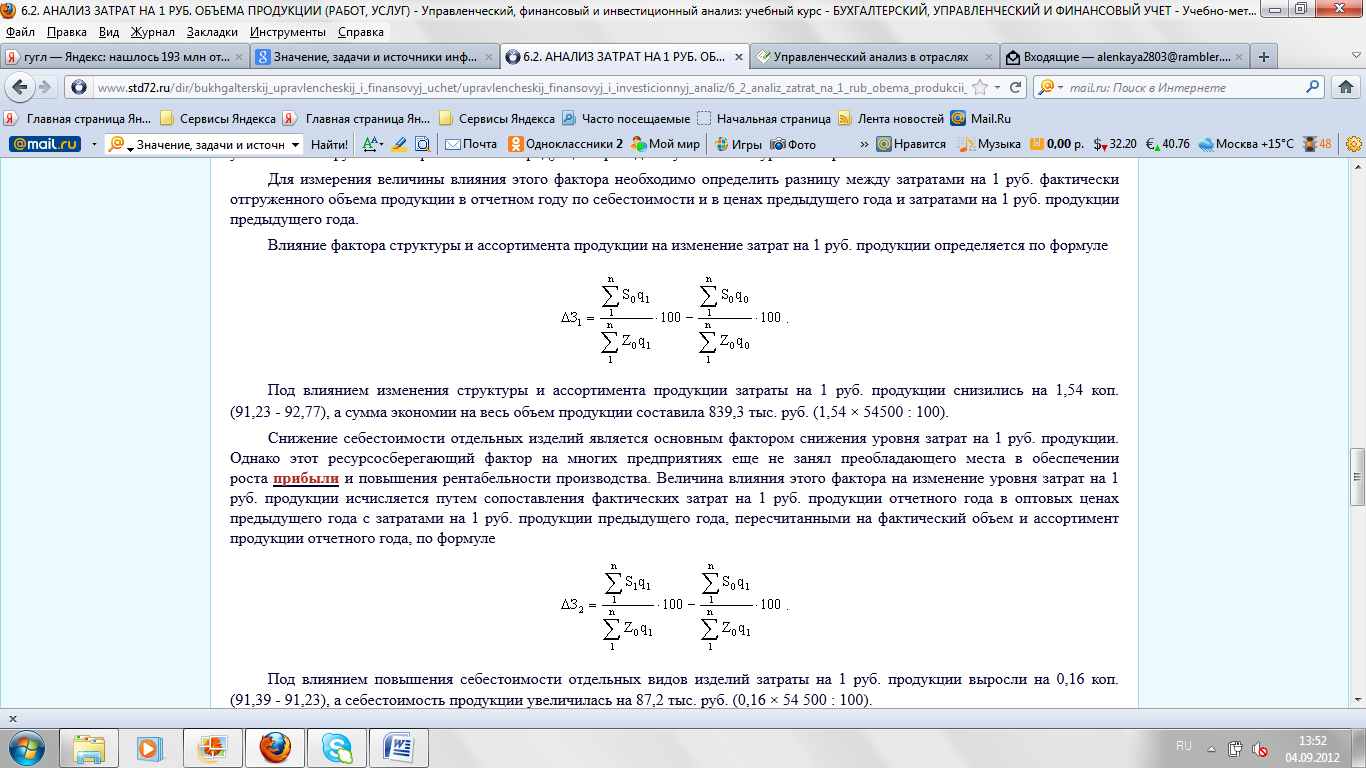

Для измерения величины влияния этого фактора необходимо определить разницу между затратами на 1 руб. фактически отгруженного объема продукции в отчетном году по себестоимости и в ценах предыдущего года и затратами на 1 руб. продукции предыдущего года.

Влияние фактора структуры и ассортимента продукции на изменение затрат на 1 руб. продукции определяется по формуле

Под влиянием изменения структуры и ассортимента продукции затраты на 1 руб. продукции снизились на 1,54 коп. (91,23 92,77), а сумма экономии на весь объем продукции составила 839,3 тыс. руб. (1,54 54500 : 100).

Снижение себестоимости отдельных изделий является основным фактором снижения уровня затрат на 1 руб. продукции. Однако этот ресурсосберегающий фактор на многих предприятиях еще не занял преобладающего места в обеспечении роста прибыли и повышения рентабельности производства. Величина влияния этого фактора на изменение уровня затрат на 1 руб. продукции исчисляется путем сопоставления фактических затрат на 1 руб. продукции отчетного года в оптовых ценах предыдущего года с затратами на 1 руб. продукции предыдущего года, пересчитанными на фактический объем и ассортимент продукции отчетного года, по формуле

Под влиянием повышения себестоимости отдельных видов изделий затраты на 1 руб. продукции выросли на 0,16 коп. (91,39 91,23), а себестоимость продукции увеличилась на 87,2 тыс. руб. (0,16 54 500 : 100).

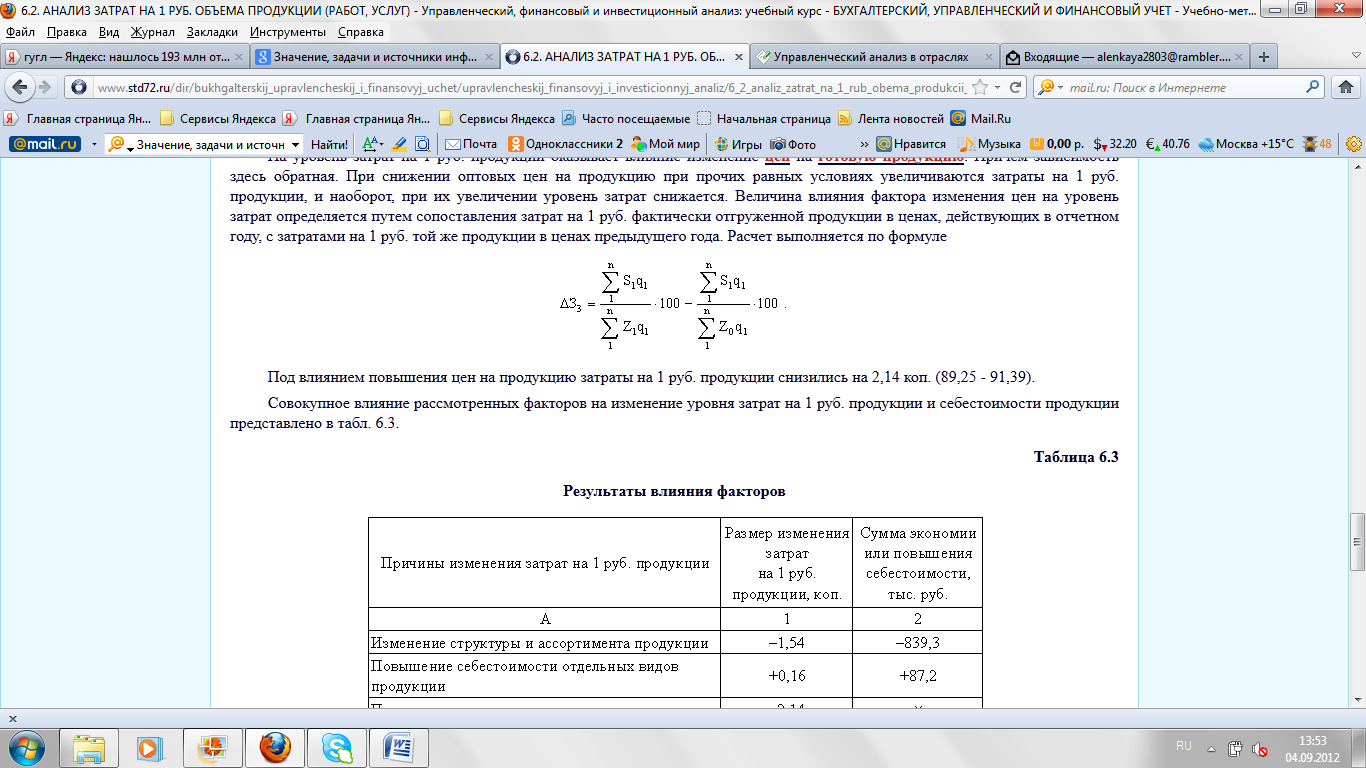

На уровень затрат на 1 руб. продукции оказывает влияние изменение цен на готовую продукцию. Причем зависимость здесь обратная. При снижении оптовых цен на продукцию при прочих равных условиях увеличиваются затраты на 1 руб. продукции, и наоборот, при их увеличении уровень затрат снижается. Величина влияния фактора изменения цен на уровень затрат определяется путем сопоставления затрат на 1 руб. фактически отгруженной продукции в ценах, действующих в отчетном году, с затратами на 1 руб. той же продукции в ценах предыдущего года. Расчет выполняется по формуле

Под влиянием повышения цен на продукцию затраты на 1 руб. продукции снизились на 2,14 коп. (89,25 91,39).

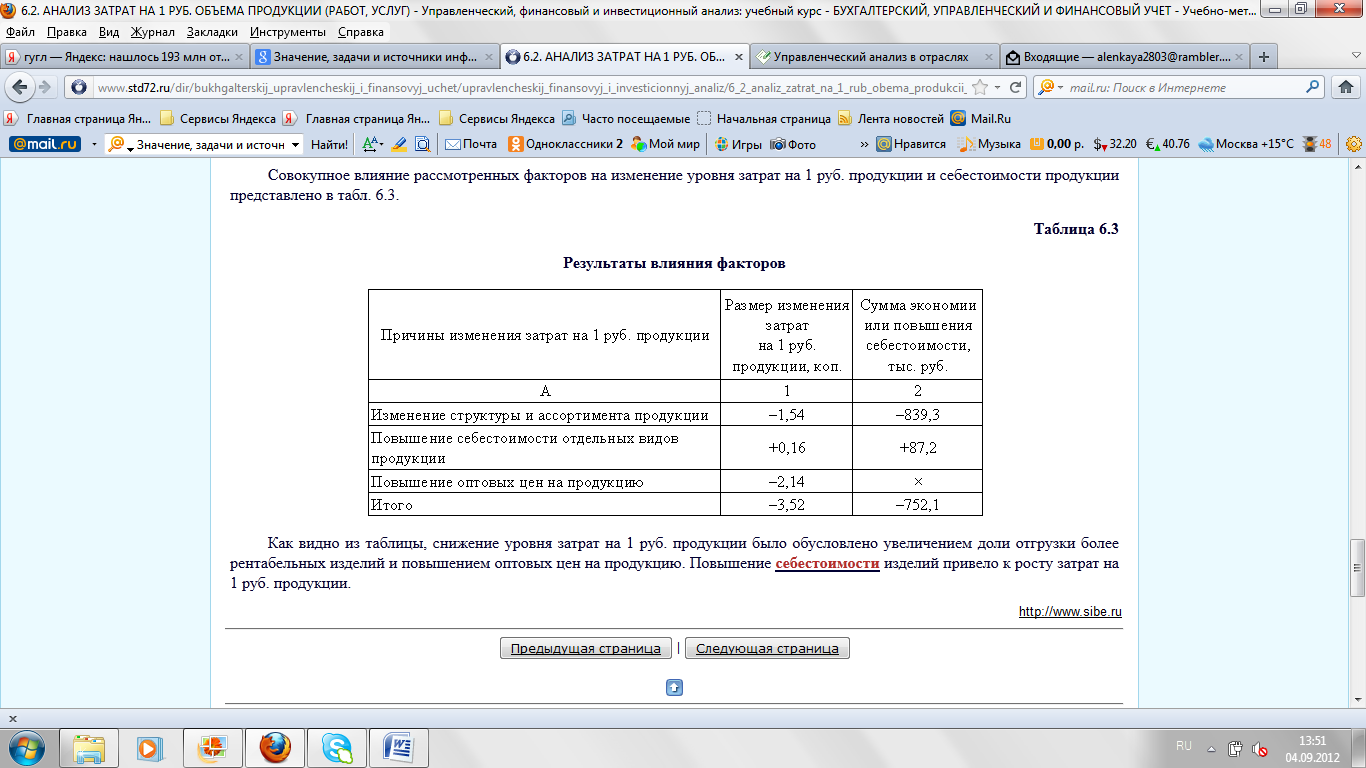

Совокупное влияние рассмотренных факторов на изменение уровня затрат на 1 руб. продукции и себестоимости продукции представлено в табл. 6.3.

Таблица 6.3

Результаты влияния факторов

Как видно из таблицы, снижение уровня затрат на 1 руб. продукции было обусловлено увеличением доли отгрузки более рентабельных изделий и повышением оптовых цен на продукцию. Повышение себестоимости изделий привело к росту затрат на 1 руб. продукции.