Факторный анализ.

Важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности предприятия, выявить резервы, обосновать планы и управленческие решения .

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Существуют следующие основные способы измерения влияния факторов на результативный показатель в детерминированном анализе:

метод цепной подстановки;

метод абсолютных разниц;

метод относительных разниц;

другие методы.

Наиболее универсальным из них является метод цепной подстановки . Он используется, когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

Используя способ цепной подстановки необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Метод абсолютных разниц применяется, когда результативный показатель представлен в виде произведения или произведения и суммы факторов. Этот метод более прост и понятен (при его применении сокращается объем вычислительных процедур).

Метод относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только когда, результативный показатель представлен в виде произведения факторов. Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8—10 и более). В отличие от предыдущих методов, здесь значительно сокращается количество вычислительных процедур, что обуславливает его преимущество.

Детерминированный факторный анализ.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Связь между результативным показателем и факторами можно отразить с помощью построения математических моделей , в которых факторы размещаются в определенном порядке с учетом их взаимосвязи и соподчиненности.

Например, объем валового выпуска продукции промышленного предприятия можно представить в виде произведения двух факторов первого порядка: среднего количества рабочих и среднегодовой выработки продукции одним рабочим за год, которая в свою очередь зависит непосредственно от количества отработанных дней одним рабочим в среднем за год и среднедневной выработки продукции рабочим. Эта систематизация будет представлять собой детерминированную факторную модель. Таким образом, систематизация факторов позволяет более глубоко изучить взаимосвязь факторов при формировании величины результативного показателя, что имеет немаловажное значение.

Рассмотрим на конкретных примерах построение математических моделей, в которых отразится взаимосвязь результативного показателя и факторов.

Существуют следующие основные способы измерения влияния факторов на результативный показатель в детерминированном анализе:

метод цепной подстановки;

метод абсолютных разниц;

метод относительных разниц;

другие методы.

Наиболее универсальным из них является метод цепной подстановки . Он используется, когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

Используя способ цепной подстановки необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Метод абсолютных разниц применяется, когда результативный показатель представлен в виде произведения или произведения и суммы факторов. Этот метод более прост и понятен (при его применении сокращается объем вычислительных процедур).

Метод относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только когда, результативный показатель представлен в виде произведения факторов. Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8—10 и более). В отличие от предыдущих методов, здесь значительно сокращается количество вычислительных процедур, что обуславливает его преимущество.

Мультипликативная модель.

Мультипликативная модель , т.е. результативный показатель, представляет собой произведение нескольких факторов:

![]() ,

,

где Y — результативный показатель;

Х1, Х2, …, Хn — факторные показатели.

![]() ,

,

где ФОТ — фонд заработной платы;

ЧР — численность сотрудников;

ЗП — средняя заработная плата одного сотрудника

В данном примере результативный показатель — это фонд заработной платы, а факторы, влияющие на него — численность сотрудников и средняя заработная плата одного сотрудника.

Аддитивная модель.

Аддитивные модели , т.е. результативный показатель, представляют собой алгебраическую сумму нескольких факторных показателей:

![]() ,

,

![]() ,

,

где VЗ — совокупность всех затрат предприятия (результативный показатель);

факторы, влияющие на результативный показатель:

МЗ — материальные затраты предприятия;

ФОТ — фонд заработной платы;

А — амортизация;

НиС — налоги и сборы;

Пр — прочие затраты.

Кратная модель.

Кратная модель . Результативный показатель получают делением одного фактора на величину другого:

![]() ,

,

![]() ,

,

где ГВ — объем продукции, производимый одним сотрудником в год (годовая выработка или производительность труда), шт. или тыс. руб. (результативный показатель);

факторы, влияющие на результативный показатель:

VВП — объем производимой продукции за год, шт. или тыс. руб.;

ЧР — численность сотрудников предприятия.

Смешанная (комбинированная) модель.

Смешанные (комбинированные) модели — это сочетание в различных комбинациях предыдущих моделей:

![]() .

.

Анализ ассортимента и структуры продукции

Анализ производства и реализации продукции (работ, услуг)

Анализ качества продукции (работ, услуг)

Анализ ритмичности производства продукции

Анализ выполнения договорных обязательств и реализации продукции

Анализ технического развития и организации производства

Анализ обеспеченности организации трудовыми ресурсами и эффективности их использования

Анализ состояния и использования основных фондов (средств)

Анализ обеспеченности организации материальными ресурсами и эффективности их использования

Значение, задачи и источники информации для анализа себестоимости продукции (работ, услуг)

Анализ затрат на 1 руб. объема продукции (работ, услуг)

Анализ затрат на производство

Анализ себестоимости продукции (работ, услуг) по статьям затрат

Анализ затрат с целью управления безубыточностью производства

Анализ себестоимости важнейших видов изделий

Выявление резервов снижения себестоимости продукции

Комплексная оценка эффективности хозяйственной деятельности организации

Методика функционально-стоимостного анализа

Сущность и задачи функционально-стоимостного анализа

Принципы организации функционально-стоимостного анализа

Последовательность проведения функционально-стоимостного анализа

Функционально-стоимостной анализ в решении организационно-производственных задач

Значение, задачи и источники информации анализа хозяйственной деятельности застройщика.

Выполнение плана по вводу в действие производственных мощностей и основных фондов

Анализ выполнения плана капитальных вложений

Задачи и источники анализа хозяйственной деятельности строительных организаций

Анализ выполнения производственной программы.

Анализ факторов, влияющих на выполнение производственной программы

Анализ себестоимости строительно-монтажных работ

Под себестоимостью строительно-монтажных работ понимают затраты строительных организаций в денежной форме на выполненный объем работ. Себестоимость СМР является важнейшим показателем, отражающим деятельность строительной организации. В связи с этим необходимо осуществлять постоянный контроль процесса формирования себестоимости строительной продукции и изыскивать резервы ее снижения.

В состав себестоимости строительно-монтажных работ включаются:

затраты на использованные в производстве строительные материалы, сборные конструкции и детали;

электроэнергия и другие материальные ресурсы;

расходы на оплату труда;

затраты на содержание и эксплуатацию строительных машин и механизмов;

накладные расходы.

Общую сумму затрат целесообразно анализировать в соответствии с факторной моделью, основанной на маржинальной концепции:

![]() ,

,

где З — сумма затрат на производство продукции;

а — абсолютная сумма постоянных расходов;

b — уровень переменных расходов на единицу продукции (работ, услуг);

х — объем производства продукции (работ, услуг).

Существенное увеличение суммы постоянных и переменных расходов может быть результатом повышения ресурсоемкости строительной продукции и роста цен на ресурсы, что должно быть установлено в процессе постатейного анализа себестоимости СМР.

В процессе последующего анализа традиционными способами изучаются динамика, выполнение плана издержкоемкости (т.е. затрат на рубль СМР).

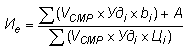

Факторная модель издержкоемкости продукции (Ие) выглядит следующим образом:

![]() ,

,

,

,

где Зобщ — общие затраты на СМР;

Удi — удельный вес в ней строительных рабочих;

bi — уровень переменных затрат;

А — сумма постоянных затрат;

Цi — цена на продукцию.

Методику проведения факторного анализа издержкоемкости методом цепных подстановок

Издержкоемкость (затраты на 1 руб. СМР) |

Факторы |

||||

Объем работ |

Структура работ |

Уровень переменных затрат |

Сумма постоянных затрат |

Цена на продукцию |

|

План |

План |

План |

План |

План |

План |

Усл. показатель 1 |

Факт |

План |

План |

План |

План |

Усл. показатель 2 |

Факт |

Факт |

План |

План |

План |

Усл. показатель 3 |

Факт |

Факт |

Факт |

План |

План |

Усл. показатель 4 |

Факт |

Факт |

Факт |

Факт |

План |

Факт |

Факт |

Факт |

Факт |

Факт |

Факт |

Общее изменение |

… |

… |

… |

… |

… |

Чтобы выяснить причины роста постоянных и переменных затрат, необходимо провести постатейный анализ себестоимости.

После этого нужно выяснить причины перерасхода средств по каждой статье затрат.

Наибольший удельный вес в себестоимости строительной продукции занимают материальные затраты (МЗ), размер которых зависит от объема (VСМР ) и структуры СМР (Уд), норм расхода материалов на единицу выполненных работ (HP) и стоимости материальных ресурсов (Ц):

![]() .

.

Дальнейший анализ должен быть направлен на изучение причин отклонения от плановых норм расхода материалов и изменения цен на материальные ресурсы.

Сумма затрат по статье «Основная заработная плата рабочих» (ЗП) может измениться за счет объема (VСМР ) и структуры СМР (Уд), их трудоемкости (ТЕ) и уровня оплаты труда за один человеко-час (ОТ):

![]() .

.

Затраты по статье «Расходы по эксплуатации машин и механизмов» (Зэ.м. ) включают в себя амортизацию строительной техники, затраты на ее ремонт, эксплуатационные расходы, затраты по перемещению и установке машин на строительные объекты и др. Анализ может быть проведен по каждому виду машин и механизмов с использованием следующей факторной модели:

![]() ,

,

где КМ — количество машин i -го вида;

Д — количество отработанных дней одной машиной за анализируемый период;

Ксм — коэффициент сменности;

ПС — средняя продолжительность одной смены;

УПЗ — уровень переменных затрат за один машино-час работы;

А — сумма постоянных затрат на содержание данного вида машин.

Большой удельный вес в себестоимости строительной продукции занимают накладные расходы . Это комплексная статья затрат, включающая как условно-переменные, так и условно-постоянные расходы.

Для исчисления степени влияния объема СМР на изменение их суммы (ΔНРСМР ) необходимо относительный его прирост умножить на плановую сумму условно-переменных расходов (НРпер 0 ):

![]() .

.

Экономия или перерасход накладных расходов за счет изменения продолжительности строительства объекта определяется по формуле:

![]() ,

,

где НРпост 0 — нормативная сумма условно-постоянных расходов по объекту;

Кп. с. — коэффициент продолжительности строительства объекта (отношение фактической продолжительности к нормативной).