5.2 Определение экономического эффекта от внедрения нового оборудования

Эффективность проекта будем связывать с эффективностью капитальных вложений в реконструкцию подстанции 110 кВ Волгинская. Показателями экономической эффективности служат следующие [15]:

накопленная чистая дисконтированная стоимость;

срок окупаемости инвестиций (капиталовложений);

норма рентабельности инвестиций (внутренняя норма доходности);

другие показатели, отражающие интересы участников проекта.

По плану реконструкции на подстанции «Волгинская» должно быть установлено современное, более совершенное по сравнению со старым оборудование. Это повлечет за собой снижение издержек на эксплуатацию основного оборудования подстанции.

Согласно [9], отчисления на эксплуатацию основного оборудования подстанции в настоящее время (т.е. до реконструкции) составляют:

U1=13,6%

В результате реконструкции в КРУН-10 кВ будут установлены вакуумные выключатели, затраты на эксплуатацию которых минимальны, также предусматривается использование счетчиков ЕвроАльфа, позволяющих полностью автоматизировать систему учета электроэнергии. Вышеуказанные факторы позволять снизить издержки на эксплуатацию до 2,6%, т.е.:

U2=2,6%

Следовательно, экономический эффект от внедрения нового оборудования вычисляется по формуле:

![]() тыс.

руб. (5.9)

тыс.

руб. (5.9)

где К- капиталовложения необходимые для реконструкции подстанции, тыс. руб.

![]() тыс. руб. в год.

тыс. руб. в год.

Эффективность выбранного варианта рассчитываем по следующей методике:

1) налог на имущество

![]() , (5.10)

, (5.10)

где

![]() - остаточная сумма от капиталовложений

в t-й период;

- остаточная сумма от капиталовложений

в t-й период;

![]() -

ставка налога на имущество ( 2%);

-

ставка налога на имущество ( 2%);

2) налог на прибыль в t-й период рассчитывается по следующему выражению

![]() , (5.11)

, (5.11)

где

![]() -

ставка налога на прибыль (30%);

-

ставка налога на прибыль (30%);

3) определяем коэффициент дисконтирования в t-м году расчётного периода

![]() , (5.12)

, (5.12)

где Е - коэффициент эффективности капиталовложений или цена авансового капитала, определяется ставкой банковского процента по долгосрочным депозитам;

Т - год, затраты и результаты которого приводятся к расчётному (в наших расчётах затраты будем приводить к первому году);

4) зная налог на имущество, налог на прибыль и амортизацию в t-м году, определяем поток наличности в t-м году

![]() ; (5.13)

; (5.13)

5) суммируя потоки наличности за каждый год расчётного периода, определяем накопленный поток наличности;

6) чистая дисконтированная стоимость за t-й год расчётного периода определяется по выражению

ЧТСt=ПН t![]() ; (5.14)

; (5.14)

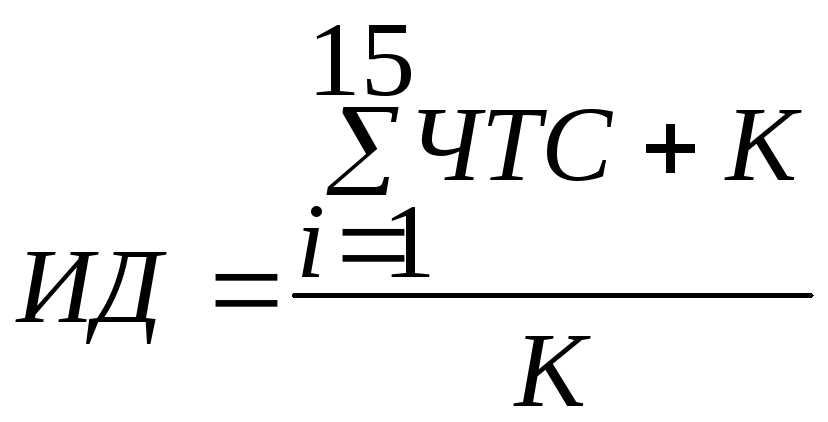

7) определяем индекс доходности инвестиционного проекта

. (5.15)

. (5.15)

Если ИД>1, то проект следует принять; если ИД<1 - его следует отклонить; если ИД=1, то при принятом проекте не будет ни прибыли, ни убытка. Определяем индекс доходности инвестиционного проекта (индекс рентабельности) по выражению (5.15)

![]() .

.

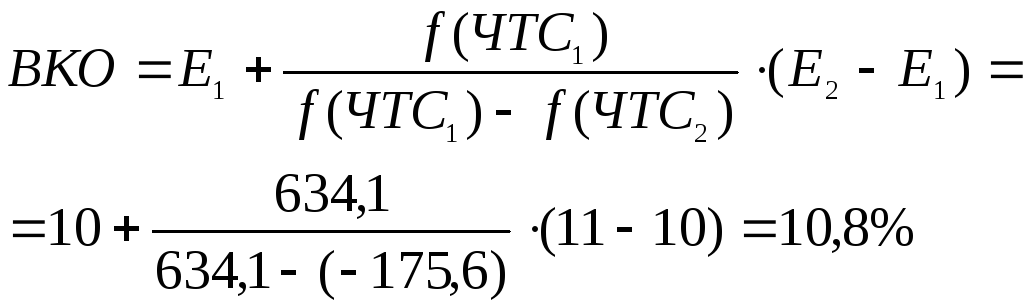

Определяем внутренний коэффициент окупаемости проекта (норму рентабельности) ВКО.

Под нормой рентабельности

понимают такое значение коэффициента

дисконтирования, при котором НЧТС=0.

Необходимо определить методом подбора

значение

![]() ,

при котором НЧТС будет равняться нулю.

,

при котором НЧТС будет равняться нулю.

В таблице 5.2 приведён расчёт показателей экономической эффективности инвестиций. Расчётный период принимаем равным 15 годам.

Расчёт ЧТС при разном значении коэффициента эффективности приведён в таблице 5.3.

Таблица 5.2

Расчёт накопленной чистой текущей стоимости от инвестиционного проекта «Реконструкция ПС 110 кВ Волгинская» (расчёт выполнен в ценах 2002 г.), тыс.руб

-

Обозначение величины

Расчётные годы

0

1

2

3

4

5

6

7

К

14256

,

тыс. руб.

,

тыс. руб.1570

1570

1570

1570

1570

1570

1570

Аt (Hст=6,7%)

955,2

955,2

955,2

955,2

955,2

955,2

955,2

Ним (Нст=2%)

266

246,9

227,8

208,7

189,6

170,5

151,4

Нпр (Нст=35%)

391,2

396,9

402,7

408,4

414,1

419,9

425,6

(Е=10%)

(Е=10%)1,0

0,91

0,83

0,76

0,69

0,63

0,57

0,52

ПНt

-14256

1868

1881,4

1894,7

1908,1

1921,5

1934,8

1948,2

НПНt

-14256

-12388

-10506,6

-8611,9

-6703,8

-4782,3

-2847,3

-899,3

ЧТСt

-14256

1700

1561,6

1440

1316,6

1210,6

1102,6

1102,9

НЧТСt

-14256

-12556

-10994,4

-9554,4

-8237,8

-7027,2

-5924,3

-4911,2

Продолжение табл. 5.2

|

Обозначение величины |

Расчётные годы | |||||||

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 | |

|

К |

|

|

|

|

|

|

|

|

|

Эt, тыс. руб. |

1570 |

1570 |

1570 |

1570 |

1570 |

1570 |

1570 |

1570 |

|

Аt (Hст=6,7%) |

955,2 |

955,2 |

955,2 |

955,2 |

955,2 |

955,2 |

955,2 |

955,2 |

|

Ним (Нст=2%) |

132,3 |

113,2 |

94,1 |

74,9 |

55,9 |

36,8 |

17,7 |

-1,5 |

|

Нпр (Нст=35%) |

421,3 |

437 |

442,8 |

448,5 |

454,2 |

460 |

465,7 |

471,5 |

|

|

0,47 |

0,43 |

0,39 |

0,36 |

0,32 |

0,29 |

0,27 |

0,24 |

|

ПНt |

1961,6 |

1975 |

1988,3 |

2001,8 |

2015,1 |

2028,4 |

2041,8 |

2055,2 |

|

НПНt |

1062,3 |

3037,3 |

5025,6 |

7027,4 |

9042,5 |

11070,9 |

13112,7 |

15167,9 |

|

ЧТСt |

922 |

849,3 |

775,5 |

720,7 |

644,9 |

588,3 |

551,3 |

493,3 |

|

НЧТСt |

-3989,2 |

-3139,9 |

-2364,4 |

-1643,7 |

-998,8 |

-410,5 |

-140,8 |

634,1 |

Таблица 5.3

Расчёт ЧТС при разном коэффициенте эффективности, тыс.руб.

-

Годы

ПНt

Расчет1

Расчет2

Расчет3

Е,%=10,00

Е,%=11,00

Е,%=12,00

ЧТС

ЧТС

ЧТС

0

-142560

1,0000

-142560

1,0000

-142560

1,0000

-142560

1

1868

0,91

1700

0,9

1681,2

0,9

1681,2

2

1881,4

0,83

1561,6

0,82

1542,8

0,8

1505,1

3

1894,7

0,76

1440

0,74

1402,1

0,72

1364,2

4

1908,1

0,69

1316,6

0,66

1259

0,64

1221,2

5

1921,5

0,63

1210,6

0,6

1152,9

0,57

1095,3

6

1934,8

0,57

1102,9

0,54

1044,8

0,51

986,8

7

1948,2

0,52

1013,1

0,49

954,6

0,46

896,2

8

1961,6

0,47

922

0,44

863,1

0,41

804,3

9

1975

0,43

849,3

0,4

790

0,37

730,8

10

1988,3

0,39

775,5

0,36

715,8

0,33

656,1

11

2001,8

0,36

720,7

0,32

640,6

0,29

580,5

12

2015,1

0,32

644,9

0,29

584,4

0,26

523,9

Продолжение табл. 5.3

-

13

2028,4

0,29

588,3

0,26

527,4

0,23

466,5

14

2041,8

0,27

551,3

0,24

490,1

0,21

428,8

15

2055,2

0,24

493,3

0,21

413,6

0,19

390,5

НЧТС

634,1

-175,6

-924,6

С помощью данных табл. 5.2 рассчитываем ВКО по выражению

где

![]() и

и![]() - коэффициент эффективности, при котором

НЧТС является положительным и отрицательным

значением, соответственно.

- коэффициент эффективности, при котором

НЧТС является положительным и отрицательным

значением, соответственно.

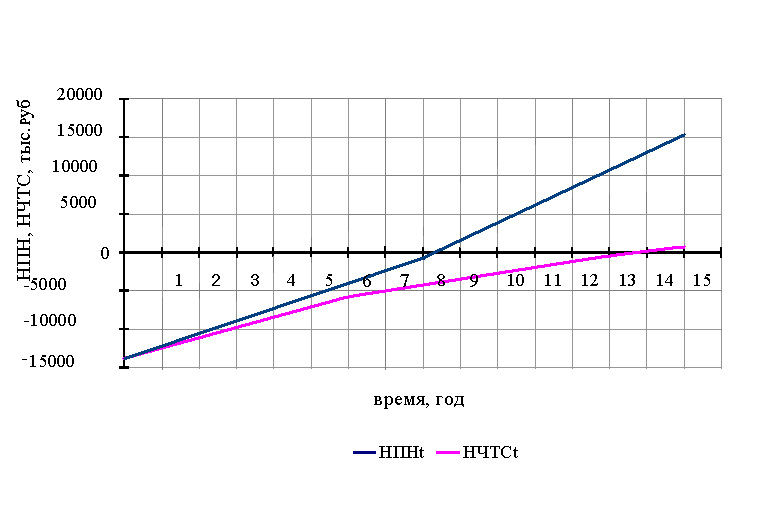

Изменение потока наличности и чистой текущей стоимости за время расчётного периода приведёно на рис. 5.1.

Рис. 5.1. Изменение потока наличности и чистой текущей стоимости за расчетный срок.

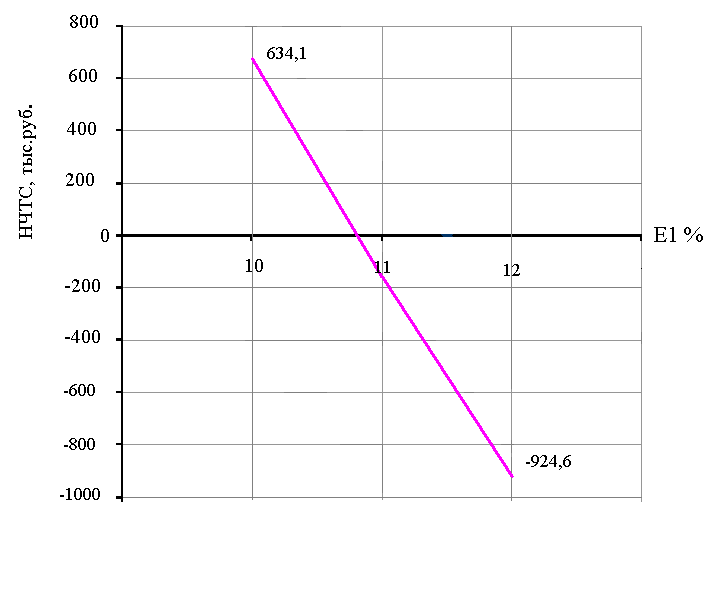

Зависимость накопленного потока наличности от коэффициента эффективности капиталовложений отражена на рис. 5.2.

Рис.

5.2. Зависимость накопленного потока

наличности от коэффициента эффективности

капиталовложений.

Рис.

5.2. Зависимость накопленного потока

наличности от коэффициента эффективности

капиталовложений.

Для данного проекта ВКО=10,8%, это значит, что коэффициент эффективности капитальных вложений не должен быть больше 10% . В нашем случае Е=10 % годовых, т.е. для предприятия, принимаемого проект, это выгодно.