Раздел 4. Анализ конкуренции на рынках сбыта предлагаемого продукта

Так как сталь, произведённая в дуплекс цехе не идёт на продажу, то и конкурентов именно дуплекс цеха рассматривать не целесообразно.

Общие факторы конкурентоспособности ОАО ЧМЗ:

1.Металлургическое производство полного цикла.

2.Отсутствие зависимости от поставщиков основного сырья и полуфабрикатов (чугун, сталь).

3.Диверсифицированное производство.

4.Наличие стабильной сырьевой базы («Губахинский кокс», Качканарский ГОК).

5.Широкий сортамент рессорной продукции.

6.Наличие современных технологий производства рессорной продукции.

7.Наличие крупной дилерской сети по реализации рессорной продукции.

8.Наличие региональных складов по реализации сортового и фасонного проката.

Раздел 5. Разработка плана маркетинга

Продвижение продукции предприятия возложено на заместителя генерального директора по коммерции, которому подчиняются следующие отделы: материально-технического снабжения, сбыта, управление внешнеэкономической деятельности, транспортный отдел. В целом маркетингом занимается вышестоящая организация Объединенная металлургическая компания, которая заключает договора на продажу основных видов продукции, готовит портфель заказов и соответственно устанавливает отпускные цены.

Основные задачи и показатели плана материального снабжения.

План материального снабжения должен предусматривать поступление на предприятие сырья, материалов и топлива, необходимых для производства и создания запасов, обеспечить бесперебойную работу предприятия и выполнение плана производства продукции.

При составлении плана материального снабжения предусматривается всемерное уменьшение затрат на сырье, материалы и топливо с целью снижения себестоимости продукции, а также ускорение оборачиваемости оборотных средств.

Для металлургического предприятия это имеет исключительно большое значение, так как в себестоимости металлургической продукции материальные затраты составляют до 75%.

В плане материального снабжения устанавливаются:

-нормы расхода сырья, материалов и топлива на единицу продукции;

-расход сырья, материалов и топлива на производство;

-нормы запаса сырья, материалов и топлива в днях и в абсолютных количествах;

-баланс сырья, материалов, топлива и вытекающая из баланса необходимая поставка предприятию сырья, материалов и топлива;

-заготовительные цены на сырье, материалы и топливо.

На ОАО «ЧМЗ» основными поставщиками сырья и материалов являются Губахинский коксохимический завод (кокс), Магнитогорский металлургический комбинат (метизы, болты, гайки), Первоуральский новотрубный завод (трубы).

Планируется проведение ряда маркетинговых и рекламных акций, направленных на продвижение рассматриваемого комплекса услуг:

Проведение целенаправленной рекламной кампании в местных средствах массовой информации - газетах, журналах, на радио и телевидении:

Изготовление и установка рекламных щитов и транспарантов с описанием предлагаемого комплекса услуг.

Раздел 6. Разработка производственного плана

Расчет проектной мощности цеха:

Проектную мощность цеха высчитаем по формуле:

Qпр. = Q б + Q брака (1)

то есть, можно рассчитать проектный объём производства, как базовый объём, увеличенный на количество тонн, которое ранее отходило в брак:

529300 + 3164 = 532464 т.

По условиям проекта количество брака снижается на 70 %. В базовом периоде брак составил: 4520 т

4520*70% = 3164 т – дополнительно годной продукции.

Сводная таблица расчета производственной программы - Таблица 2

Баланс времени |

База |

Проект

|

отклонение |

|

абсолют ное |

относи тельное,% |

|||

1. Календарное время работы, сут. (Ткал.) |

730 |

730 |

0 |

0 |

2.Выходные дни, суток |

8 |

8 |

0 |

0 |

3.Кап.ремонт, суток( Тк.р.) |

8 |

8 |

0 |

0 |

4. Простои на планово предупредительных ремонтах, сутки (Тпп.р.) |

34 |

34 |

0 |

0 |

5.Свободная мощность,суток |

34 |

34 |

0 |

0 |

6.Номинальное время, суток |

646 |

646 |

0 |

0 |

7.Номинальное время, час. |

15504 |

15504 |

0 |

0 |

9. Текущие простои, |

13 |

13 |

0 |

0,0 |

в % к номин.времени ( Тт.пр.) |

||||

10. Текущие простои, час |

2015,5 |

2015,5 |

0 |

0,0 |

11.Фактич. время, час |

13488,5 |

13488,5 |

0 |

0,0 |

,сутки |

562,0 |

562,0 |

0 |

0,0 |

11. Производительность, т/час (Рпл) |

39,24 |

39,48 |

0,2 |

0,6 |

11. Производительность в номенальные сутки |

819,3 |

824,2 |

4,9 |

0,6 |

12. Выпуск годного проката, т (Впл.) |

529300 |

532464,0 |

3164 |

0,6 |

Загрузка цеха по кварталам - Таблица 3

Производство стали ,т |

||||

Проектируемый |

в том числе |

|||

год |

1 кв. |

2кв. |

3кв. |

4кв. |

532464,0 |

0,0 |

99837,0 |

33279,0 |

133116,0 |

В первом квартале в связи с ремонтными работами производства не будет, во втором мощность производства будет составлять 25 % во третьем 75 % , а далее цех начнёт работать в нормальном режиме, то есть 100% использование проектной производственной мощности.

Для расчета себестоимости выплавки стали составим калькуляцию себестоимости, приняв норму расхода материалов, опираясь на результаты проекта материального баланса. В результате проекта предусматривается увеличение доли в составе заданного в производство лома до 70 % - за счёт снижение более дорогой части заданного – чугуна и полупродукта, снижается также расход смягчающих добавок – ферросплавов на 10 %.

Увеличение объёма выпуска продукции обусловлено снижением выхода брака на 70 %.

Себестоимость единицы продукции рассчитывается методом прямого счета.

По этому методу сумма затрат единицу продукции по каждой статье «Заданное в предел» определяется по формуле:

Хп = mп*Ц, (2)

где Хп – проектная сумма затрат на единицу продукции по данной статье, руб./т.

mп – проектный расход данного вида материала на единицу продукции, т/т.

Ц – цена данного вида материала, руб./т.

По этой же формуле определяется сумма затрат по статьям «Отходы и брак».

В расходах по переделу аналогично заданному рассчитывания сумма затрат по статье «Топливо технологическое». По остальным статьям передела рассчитывается по формуле:

Xп= Xо* Кпер+ Xо* Кпост/1+ Кп ; (3)

Xп - проектная сумма затрат на ед. продукции, руб;

Xо- базовая сумма затрат на ед. продукции, руб;

Кпер - коэффициент переменной части затрат по данной статье калькуляции;

Кпост – коэффициент постоянной части затрат по данной статье калькуляции;

Кп – проектируемый коэффициент прироста продукции, равен 1,11.

Распределение затрат показано в таблице 4

Доля постоянных затрат в статьях передела - Таблица 4

Статья затрат |

% переменных. |

% постоянных |

Всего энергозатрат: |

100 |

0 |

Оплата труда |

0 |

100 |

Капитльный ремонт |

0 |

100 |

Начисления |

50 |

50 |

Сменное оборуд.,инстр,инвент. |

20 |

80 |

Содержание основных средств |

0 |

100 |

Амортизация основных средств |

80 |

20 |

Работа транспортных цехов |

50 |

50 |

Прочие расходы по цеху |

50 |

50 |

Текущий ремонт |

91,8 |

8,2 |

Коммерческие расходы |

92 |

8,3 |

Общезаводские расходы |

0 |

100 |

Затраты по статье «Добавочные материалы»расходы рассчитываются также по формуле (3)

Расчет себестоимости продукции представлен в таблице 5.

Себестоимость снизилась в целом на 10 %.

Расчет проектной себестоимости продукции - Таблица 5

Статьи затрат |

фактически на весь выпуск |

факт на единицу |

|||

|

к-во, т |

цена, руб |

сумма, тыс.руб. |

к-во, т/т |

сумма, руб/т |

Чугун |

5686,7 |

10000,0 |

56867,2 |

0,011 |

106,8 |

Полупродукт |

45110,4 |

8100,0 |

365393,8 |

0,085 |

686,2 |

Лом |

398070,1 |

6100,0 |

2428227,5 |

0,748 |

4560,4 |

Обрезь |

101168,2 |

7400,0 |

748644,4 |

0,190 |

1406,0 |

Скрап |

18636,2 |

3000,0 |

55908,7 |

0,035 |

105,0 |

ИТОГО заданное |

568671,6 |

6427,3 |

3655041,6 |

1,068 |

6864,4 |

Присадки |

|

|

|

|

|

Ферросилиций |

7667,5 |

13000,0 |

99677,3 |

0,014 |

187,2 |

Силикомарганец |

4792,2 |

21000,0 |

100635,7 |

0,009 |

189,0 |

Ванадий |

95,8 |

514000,0 |

49263,6 |

0,0002 |

92,5 |

Феррохром |

2396,1 |

26000,0 |

62298,3 |

0,005 |

117,0 |

Итого присадок |

14951,6 |

|

311874,8 |

0,028 |

585,7 |

Отходы |

51159,1 |

1200,0 |

61391,0 |

0,096 |

115,3 |

Итого задано за вычетом отходов |

532464,0 |

5227,3 |

3905525,5 |

1,000 |

7334,8 |

Добавочные материалы |

86791,632 |

2200,00 |

190941,6 |

0,163 |

358,60 |

I. Технологическое топливо: |

|

|

|

|

|

Мазут |

24493,344 |

5300,00 |

129814,7 |

0,046 |

243,80 |

Га з природный |

50051,616 |

1350,00 |

67569,7 |

0,094 |

126,90 |

Итого (в условном) |

74545 |

|

197384,4 |

0,140 |

370,70 |

II. Энергетические затраты: |

|

|

|

|

|

Электроэнергия (кВт-ч) |

35675,088 |

1120,00 |

39956,1 |

0,067 |

75,04 |

Кислород |

17571,312 |

2000,00 |

35142,6 |

0,033 |

66,00 |

Пар |

29604,9984 |

275,00 |

8141,4 |

0,056 |

15,29 |

Сжатый воздух ( 1000 куб.м) |

60700,896 |

156,00 |

9469,3 |

0,114 |

17,78 |

Итого |

|

|

92709,4 |

|

174,11 |

IV. Оплата труда |

|

|

84726,0 |

|

159,12 |

V. Капитльный ремонт |

|

|

8500,0 |

|

15,96 |

VI. ЕСН |

|

|

23045,5 |

|

43,28 |

VII.Сменное |

|

|

125674,5 |

|

236,02 |

VIII. Содержание ОС |

|

|

120173,5 |

|

225,69 |

IX. Амортизация ОС |

|

|

74100,0 |

|

139,16 |

X. Работа транспортных цехов |

|

|

29741,6 |

|

55,86 |

XI. Прочие расходы по цеху |

|

|

25475,9 |

|

47,85 |

XII. Текущий ремонт |

|

|

221219,2 |

|

415,46 |

Итого расходов по переделу |

|

|

1002750,0 |

|

1883,23 |

Цеховая себестоимость |

|

|

5099217,1 |

|

9576,64 |

Коммерческие расходы |

|

|

25000,0 |

|

46,95 |

Общезаводские расходы |

|

|

20012,0 |

|

37,58 |

Полная себестоимость |

|

|

5144229,0 |

|

9661,18 |

Прибыль является качественным показателем производственно-хозяйственной деятельности предприятия.

Величина прибыли, получаемой от производства товарной продукции, может быть определена по следующей формуле:

П = В* ( Ц – С) (4)

где П – прибыль от производства товарной продукции, руб.

В – объем товарной продукции, т

Ц – цена единицы продукции, руб.

С – себестоимость единицы продукции, руб.

Результаты сводим в таблицу 6

Расчет прибыли от выпуска товарной продукции - Таблица 6

произ-во, тонн |

Цена |

ТП, тыс.руб. |

Себестоимость на весь выпуск,тыс.руб. |

Прибыль, тыс.руб. |

||||

база |

проект |

руб/т |

база |

проект |

база |

проект |

база |

проект |

529300 |

532464 |

11884 |

6290000 |

6327600 |

5618537 |

5144229 |

671463 |

1183371 |

Проектная величина прибыли больше за счёт снижения себестоимости по проекту на 511908 тыс.руб.

Определим следующие показатели рентабельности:

рентабельность от производства продукции

;

(5)

;

(5)

рентабельность текущих затрат

;

(6)

;

(6)

Расчеты сведем в таблице 7

Рентабельность товарной продукции - Таблица 7

Прибыль, тыс.руб. |

R от производства,% |

R затрат,% |

|||

базовая |

проектная |

базовая |

проектная |

базовая |

проектная |

671463 |

1183371 |

10,68 |

18,70 |

11,95 |

23,00 |

Рентабельность от производства товарной продукции в результате внедрения данного мероприятия увеличится на 8,02 %, а рентабельность текущих затрат –увеличилась в следствии снижения себестоимости на 11,05 %.

В заключении раздела следует дать анализ безубыточности производства для чего исчисляется критический объем производства по базе и по проекту.

В заключении раздела следует дать анализ безубыточности производства для чего исчисляется критический объем производства по базе и по проекту.

Цель анализа безубыточности:

- установить как изменится финансовый результат от реализации, если изменится достигнутый уровень производства;

- определить критический объем выпуска продукции, при котором не будет ни прибыли, ни убытка, т.е. точки безубыточности.

Точка безубыточности – это точка самоокупаемости, точка критического объема продаж – такой объем производства, при котором выручка от реализации продукции равна сумме затрат на производство данной продукции.

В точке безубыточности прибыль и рентабельность равны нулю.

Вкр = Спост / ( Ц – Спер), (7)

где Вкр – критический объем производства, т

Ц – отпускная цена единицы продукции, руб

Спост – постоянный издержки, руб

Спер – удельные переменные затраты в себестоимости продукции, руб

Исходные данные для определения базового и проектного критических объемов сведены в таблицу 8.

Критический объем производства - Таблица 8

|

Отпускная |

Полная |

Удельные |

Постоянные |

Удельные |

Критический |

|

цена |

себесто-имость |

постоянные |

издержки |

переменные |

объем |

|

руб/т |

руб/т |

руб/т |

тыс.руб. |

руб/т |

произ-ва,т. |

База |

11884 |

10615 |

864 |

457145472 |

9751 |

214394 |

Проект |

11884 |

9661 |

978 |

520945472 |

8683 |

162754 |

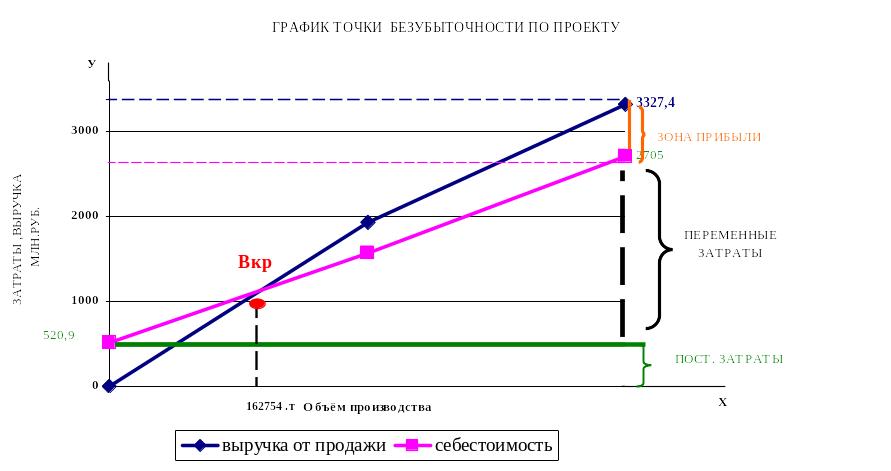

∆Вкр =214394-162754 = - 51640 т ,то есть критический объём производства в связи с проектными изменениями снизился на 51640 тонну.

На графике точка безубыточности представляет собой точку пересечения линии полной себестоимости (совокупных затрат) с линией суммарного дохода (объем реализации).

Рисунок 4– График точки безубыточности по проекту