Практикум

Следует ли продавать продукт по цене ниже себестоимости? Производить ли комплектующие самостоятельно или приобретать их на стороне? Производство и сбыт каких товаров из ассортимента стоит наращивать, а каких — сокращать или прекращать? — Все это примеры так называемых специальных решений в финансовом менеджменте. Часть из них относится к оперативному управлению финансами предприятия, но большинство, оказывая долговременное влияние на бизнес, носит стратегический характер.

Пример 1

Предприятие производит электроплиты, реализуя 400 плит в месяц по цене 250 руб. (без НДС). Переменные издержки составляют 150 руб./шт., постоянные издержки предприятия — 35000 руб. в месяц.

|

Показатель |

На единицу продукции, руб. |

% |

Долей единицы |

|

Цена реализации Переменные издержки Валовая маржа |

250 150 100 |

100 60 40 |

1 0,6 0,4 |

Возьмите на себя роль финансового директора предприятия и ответьте на следующие вопросы:

1. Начальник отдела маркетинга полагает, что увеличение расходов на рекламу на 10 000 руб. в месяц способно дать прирост ежемесячной выручки от реализации на 30 000 руб. Следует ли одобрить повышение расходов на рекламу?

2. Зам. генерального директора по производству хотел бы использовать более дешевые материалы, позволяющие экономить на переменных издержках по 25 руб. на каждую единицу продукции. Однако начальник отдела сбыта опасается, что снижение качества плит приведет к снижению объема реализации до 350 шт. в месяц. Следует ли переходить на более дешевые материалы?

3. Начальник отдела маркетинга предлагает снизить цену реализации на 20 руб. и одновременно довести расходы на рекламу до 15 000 в месяц. Отдел маркетинга прогнозирует в этом случае увеличение объема реализации на 50%. Следует ли одобрить такое предложение?

486

4. Начальник отдела сбыта прелагает перевести своих сотрудников с окладов (суммарный месячный фонд оплаты 6000 руб.) на комиссионное вознаграждение 15 руб. с каждой проданной плиты. Он уверен, что объем продаж вырастет на 15%. Следует ли одобрить такое предложение?

5. Начальник отдела маркетинга предлагает снизить отпускную оптовую цену, чтобы стимулировать сбыт и довести дополнительный ежемесячный объем оптовых продаж до 150 плит. Какую следует назначить оптовую цену на дополнительную продукцию, чтобы прибыль возросла на 3000 руб.?

Решение

1. Решение первого вопроса не зависит от прежнего уровня продаж и не требует составления прогноза отчета о финансовых результатах. Достаточно воспользоваться одним из важнейших правил современной экономической теории — маржинализма: если прирост выручки выше прироста издержек, то прибыль увеличивается. Поскольку увеличение расходов на рекламу (10 000 руб.) меньше увеличения выручки (30 000 руб.), то положительное решение окажет благоприятное воздействие на прибыль. Повышение расходов на рекламу следует одобрить.

2. При переходе на более дешевые материалы вахтовая маржа на единицу продукции возрастет со 100 руб. до 125 руб. В расчете на объем реализации 350 плит в месяц это (125 руб. х 350) = 43 750 руб. против нынешних (100 руб. х 400) = = 40 000 руб. Появление прироста суммарной валовой маржи в сумме 3750 руб. говорит о приросте прибыли на эту же сумму. Поэтому предложение следует одобрить.

3. Снижение цены реализации на 20 руб. приведет к уменьшению валовой маржи на единицу продукции до 80 руб. Суммарная валовая маржа составит (80 руб.х 400 х 1,5) = 48 000 руб., что на 8000 руб. больше нынешнего показателя. Однако доведение расходов на рекламу до 15 000 руб. в месяц не только «съест» прирост суммарной валовой маржи, но и уменьшит прибыль на 7000 руб. Предложение следует отклонить.

4. Перевод сотрудников отдела сбыта на новые условия оплаты труда изменит как переменные, так и постоянные издержки. Постоянные издержки снизятся с 35 000 руб. до 29 000 руб. Переменные издержки вырастут со 150 руб. до 165 руб. на плиту, а валовая маржа на плиту уменьшится со 100 руб. до 85 руб. Сбыт увеличится на 15%, но суммарная валовая маржа уменьшится до (85 руб. х 400 х 1,15) = 39100 руб. Тем не менее, уменьшение суммарной

487

валовой маржи на 900 руб. против нынешнего значения (40 000 руб.) перекроется снижением постоянных издержек на 6000 руб. (оклады сотрудников), и рост прибыли составит (6000 руб. - 900 руб.)-= 5100 руб. Предложение следует одобрить.

5. Для ответа на этот вопрос следует предварительно выяснить, перешло ли предприятие порог рентабельности данного релевантного периода.

5.1. Поскольку порог рентабельности перейден, то в расчет цены следует брать только возмещение переменных издержек, ибо в данном периоде постоянные издержки уже возмещены. Если назначаемая цена покроет переменные издержки, то прирост валовой маржи, а вместе с нею и прибыли будет обеспечен. Таким образом, следует назначить цену, прибавив к переменным издержкам ожидаемую прибыль на единицу продукции: (150 руб. + 3000 руб. : 150) = 170 руб.

5.2. Если бы порог рентабельности не был перейден, то надо было бы назначить такую цену, которая возместила бы часть или все не покрытые еще постоянные издержки и обеспечила бы ожидаемую прибыль. Предположим, что предприятие имеет 6000 руб. убытков (40 руб. на плиту). Задача состоит в том, чтобы превратить эти убытки в 3000 руб. прибыли (20 руб. на плиту). Следовательно, цена должна составить: (150 руб. + 40 руб. + 20 руб.) = 210 руб.

Решения примера 1 были основаны на так называемом методе приращений (инкрементальном анализе). При желании можно воспользоваться и полным анализом. Однако при этом следует избегать серьезной ошибки: работая с отчетом о финансовых результатах, нельзя принимать результат от реализации (выручка от реализации без НДС и спецналога минус затраты на производство реализованной продукции) за валовую маржу и игнорировать, таким образом, различный характер поведения переменных и постоянных издержек.

Пример 2

Предприятие изготавливает запасные части к автомобилям — масляные фильтры — и реализует их по 10 руб. за фильтр. Переменные издержки на единицу продукции — 3,6 руб. Квартальный объем продаж — 250 000 шт. Постоянные издержки предприятия составляют 975 000 руб. Порог рентабельности перейден. Поступает коммерческое предложение продать дополнительно 20 000

488

фильтров по 5,25 руб. Выполнение этого заказа связано только с возрастанием переменных издержек на 72 000 руб. Постоянные издержки не изменятся. Стоит ли принять предложение?

Решение

Поскольку порог рентабельности перейден, и выполнение заказа не приведет к возрастанию постоянных издержек, то предложение можно было бы принять: прирост выручки составит (5,25 руб. х 20 000) = 105 000 руб., что на (105 000 руб.-72 000 руб.)= == 33 000 руб. больше прироста издержек. Выполнение заказа увеличит прибыль предприятия на 33 000 руб.

Если же основываться на бухгалтерском расчете себестоимости и отчете о финансовых результатах, то у финансового менеджера создается ложное впечатление о том, что, если фильтр обходится предприятию в 7,5 руб., то продавать его по 5,25 руб. нельзя:

|

Выручка от реализации (без НДС и спецналога)

Себестоимость реализованной продукции: переменные издержки постоянные издержки |

10руб. х 250 000шт. = = 2 500 000руб.

3,6руб. х 250 000шт. = 900 000руб.975 000руб. |

|

Итого Себестоимость единицы реализованной продукции Прибыль от реализации |

1875 000руб.

1 875 000руб. : 250 000шт. = 7,5руб. 2 500 000руб.-1875 000руб. = 625 000руб. |

Вместе с тем, сравнительный анализ отчетов о финансовых результатах до и после принятия дополнительного заказа говорит о том, что все-таки следовало бы продать фильтры по 5,25 руб. за штуку:

|

Выручка от реализации |

2 500 000руб. + 105 000руб. = = 2605 000руб. |

|

Себестоимость реализованной продукции |

1 875 000руб. + 72 000руб. = = 1947 000руб. |

|

Прибыль от реализации |

2 605 000руб.-1 947 000руб. = = 658 000руб. |

Прибыль от реализации, действительно, возрастает на 33 000 руб. Вывод. Если порог рентабельности перейден, то прибыль увеличивается при продаже по любой цене выше переменных издержек.

489

В примере 2 анализ был нацелен на решение одной из проблем оперативного управления финансами предприятия — влиянии продажи по цене, ниже той, что отражается в учете себестоимости, на прибыль предприятия. Но, принимая подобное решение, необходимо учитывать и стратегические, долговременные факторы: как отзовутся старые потребители на ценовую дискриминацию? Не возмутятся ли они? Не подорвет ли выполнение дополнительного заказа по более низкой цене основную цену (10 руб.)? Как отреагируют конкуренты? Не примут ли они это за объявление ценовой войны? Не сведется ли прирост прибыли на нет ранее не учтенными факторами? Взвесив все «за» и «против», финансовый менеджер может ради защиты долговременной маркетинговой стратегии воздержаться от выполнения дополнительного заказа. Этот отказ будет равносилен инвестициям в будущее развитие в сумме 33 000 руб.

Решая вопрос, какому из производимых товаров ассортимента отдать предпочтение, а производство какого товара сократить, следует учитывать, что:

• чем больше валовая маржа, тем больше масса и благоприятнее динамика прибыли;

• производство и продажа товара всегда связаны какими-либо ограничивающими факторами, зависящими от характера самого бизнеса и свойств внешней среды. Пределы возможностей предприятия могут быть очерчены объемом его основных производственных мощностей, возможностями использования живого труда, источниками сырьевой базы, емкостью рынка сбыта, степенью напряженности конкурентной борьбы, величиной рекламного бюджета и т.д. Но самый жесткий ограничивающий фактор — время.

Теория и практика убеждают в том, что выбор приоритетного товара с помощью критерия «максимальный коэффициент валовой маржи на единицу продукции — максимальная прибыль» может привести к серьезным просчетам. К сожалению, даже опытные финансовые менеджеры нередко впадают в подобное заблуждение и получают упущенную выгоду или даже прямые убытки взамен ожидаемого максимума прибыли. Необходимо соединять два вышеуказанных принципа, основывая свой выбор на критерии «максимальная валовая маржа на фактор ограничения — максимальная прибыль».

490

Пример 3

Предприятие шьет рубашки и брюки. В прогнозируемом периоде может быть отработано 20 000 человеко-часов. При этом за один человеко-час можно сшить либо одну рубашку, либо трое брюк.

|

Показатель |

Рубашки |

Брюки |

|

Цена реализации, руб. |

15 |

20 |

|

Переменные издержки на единицу продукции, руб. |

6 |

16 |

|

Валовая маржа на единицу продукции, руб. |

9 |

4 |

|

Коэффициент валовой маржи на единицу продукции, долей единицы |

0,6 |

0,2 |

Какой из товаров выгоднее производить предприятию?

Решение

Ответ на поставленный вопрос сводится к выявлению того товара, который за ограниченное количество человеко-часов (20000) принесет предприятию наибольшую сумму валовой маржи, а, значит, и прибыли.

Производительность предприятия ограничена одной рубашкой или тремя брюками в расчете на человеко-час, следовательно, за каждый человеко-час будет произведено валовой маржи: на рубашках: 9 руб. х 1 = 9 руб.; на брюках: 4 руб. х 3 =12 руб.

Соответственно, за 20 000 человеко-часов работы рубашки принесут 180000 руб., а брюки — 240000 руб. валовой маржи (при достаточной емкости рынка сбыта).

Выгоднее оказалось производить не рубашки с наибольшим коэффициентом валовой маржи на единицу изделия, а брюки с наибольшей суммой валовой маржи на человеко-час.

Представленный ранее анализ чувствительности прибыли предприятия «Анна» (см. пример 5, практикум, часть II) к изменениям различных элементов операционного рычага касался лишь одного вида продукции — изделий типа А. Рассматривая вопрос об определении наиболее прибыльного вида продукции, введем в анализ еще два вида продукции — изделия типа В и С — и решим пример 4.

491

Пример 4

Определить наиболее выгодный вид продукции для предприятия «Анна»:

|

Показатель |

Изделие А |

Изделие В |

Изделие С |

|

Объем реализации тыс. шт. Цена, руб./шт. Переменные издержки, руб./шт. В том числе: материалы труд |

100 2570

720 1080 |

150 1460

360 540 |

300 735

360 716 |

|

Валовая маржа, руб./шт. Валовая маржа, % Валовая маржа/чел.-ч, руб./ч Валовая маржа/машино-ч, руб./ч |

770 30 770 770 |

560 38 1120 1120 |

159 22 795 1590 |

Средние трудовые затраты на изготовление каждого вида продукции составляют 1080 руб./ч. Затраты физического труда при изготовлении изделия А — 1 ч/шт., В — 0,5 ч/шт., С — 0,2 ч/шт. Затраты машинного времени следующие: А — 1 ч/шт., В — 0,5 ч/шт., С — 0,1 ч/шт. На основе этих данных получены расчетные показатели валовой маржи на человеко-час и машино-час.

Решение

1. Максимальная валовая маржа на единицу продукции имеется у изделия А, наивысший процент валовой маржи — у изделия В, а валовой маржи в расчете на один час машинного времени — у изделия С.

Если рассматривать вопрос только с точки зрения процента валовой маржи, то самой рентабельной представляется продукция В. При этом мы исходим из предположения, что рыночные и производственные факторы не препятствуют расширению производства и реализации изделия В. Но на практике при разработке ассортиментной политики предприятия всегда находятся «узкие места».

Если ограничивающим фактором развития производственной программы являются затраты труда, то сравнительный анализ рентабельности следует проводить на основе показателя валовой маржи/человеко-час. В нашем примере этот показателе наилучший также у продукции В.

492

Если ограничивающим производство фактором является используемое оборудование, то анализ должен проводиться на основе показателя валовой маржи/машино-час. С этой точки зрения лучшим является изделие С.

2. Общий расчет финансовых результатов по всем трем изделиям и определение запаса финансовой прочности всего предприятия и каждого изделия в отдельности представлены в нижеследующей таблице.

Ранее постоянные издержки составляли 38,5 млн. руб. По мере роста производства потребуются новые площади. С учетом затрат на аренду новых помещений постоянные расходы составят 77 млн. руб.

млн. руб.

|

Показатель |

Всего |

A |

В |

С |

|

Выручка от реализации Переменные издержки |

696,5 487,8 |

257 180 |

219 135 |

220,5 172,8 |

|

Валовая маржа Постоянные затраты Прибыль |

208,7 77 131,7 |

77 |

84 |

47,7 |

|

Порог рентабельности = |

77млн. руб. |

= 256,7млн. руб. | ||

|

0.3 | ||||

|

Сила воздействия операционного рычага = | ||||

|

= |

208,7млн. руб.. |

= 1,58. | ||

|

131,7млн. руб | ||||

Т.е. если выручка от реализации увеличится на 3% и составит 717 млн. руб., то прибыль возрастет на 3% х 1,58 = 4,7% и составит 138 млн. руб. (уточним, что выручка в данном случае возрастает в связи с изменением объема производства).

3. Определим порог рентабельности производства для каждого изделия.

|

По изделию А: |

77млн. руб. х 0,37 |

= | |||

|

(770руб. + 560 руб. + 159руб.) : 3 | |||||

|

|

= |

28,5млн. руб. |

= 57421шт. |

| |

|

|

496,33руб./шт. |

| |||

|

По изделию В: |

77млн. руб. х 0,31 |

= 48093шт. |

| ||

|

496,33руб./шт. |

| ||||

|

По изделию С: |

77млн. руб. х 0,32 |

= 49644шт. |

| ||

|

496,33руб./шт. |

| ||||

493

(0,37; 0,31; 0,32 — удельные веса выручки от изделий А, В и С в общей выручке от реализации).

4. Для выбора наиболее рентабельной продукции построим диаграмму порога рентабельности всего предприятия, выделив валовую маржу по отдельным изделиям:

На диаграмме изделия представлены в порядке возрастания относительного значения валовой маржи (т.е. ее удельного веса в выручке от каждого изделия). Наибольший интерес представляет увеличение производства изделия В за счет сокращения или отказа от производства изделия С.

Пример 5

Дополнить исходные условия предыдущего задания следующими данными:

1. Проценты за кредит, относимые на себестоимость, у предприятия «Анна» составляют 63,2 млн. руб.

2. Чистая прибыль на акцию равна 20 000 руб.

3. В следующем году планируется 10-процентное увеличение

выручки от реализации. Определить чистую прибыль на акцию в следующем году.

Решение

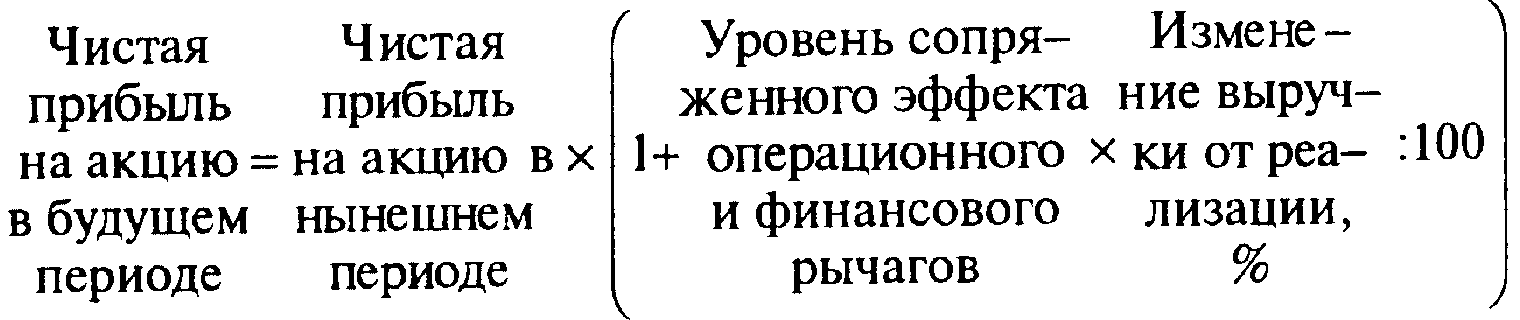

Для определения чистой прибыли на акцию в следующем году нужно воспользоваться формулой:

494

Сила воздействия финансового рычага предприятия «Анна» равна 1,48, а уровень сопряженного эффекта достигает 2,34.

Сила операционного рычага в исходном варианте равна 1,58.

Сила сопряженного

эффекта операционного = 1,48 х 1,58 = 2,34. и финансового рычагов

Следовательно, в будущем году чистая прибыль на акцию может составить 20 000 руб. х (1 + 2,34 х 0,1) = 24 680 руб.

Если бы предприятие «Анна» вообще не имело заемных средств, то сила воздействия финансового рычага составила бы 1, а чистая прибыль на акцию в будущем году была бы равна всего 23 160 руб.

Пример б

Предприятие «Альфа» специализируется на производстве мебели. Основными являются три вида продукции: книжные полки, наборы дачной мебели, наборы кухонной мебели.

Выручка от реализации всех видов продукции равна 456,5 тыс. руб. и распределяется по изделиям следующим образом: книжные полки — 148,5 тыс. руб.; дачная мебель — 138 тыс. руб. и кухонная мебель — 170 тыс. руб. Косвенные издержки — 164 тыс. руб. Прямые издержки представлены в нижеследующей таблице. Выбрать наиболее рентабельный вид продукции.

Решение

Вариант расчета 1. Калькулирование по полной себестоимости.

Косвенные издержки распределяются по изделиям пропорционально затратам труда на их изготовление: книжные полки — 0,2 ч/шт., набор дачной мебели — 0,6 ч/шт., набор кухонной мебели — 0,9 ч/шт.

На основе калькулирования по полной себестоимости предприятие «Альфа» может увеличить выпуск книжных полок (рентабельность 37%) за счет снятия с производства наборов кухонной мебели.

495

|

Показатель |

Полки |

Дачная мебель |

Кухонная мебель |

|

Прямые издержки |

91,5 |

66,5 |

88,5 |

|

Косвенные издержки |

20.0 |

57,0 |

87.0 |

|

Всего издержек |

111,5 |

123.5 |

175,5 |

|

Выручка от реализации |

148,5 |

138,0 |

170,0 |

|

Прибыль (убыток) |

37,0 |

14,5 |

-5,5 |

|

Рентабельность (к полным издержкам), % |

33 |

12 |

|

Вариант расчета 2. Списание издержек по сокращенной номенклатуре затрат

Данный метод калькулирования не предполагает распределения косвенных издержек по отдельным видам продукции:

тыс. руб.

|

Показатель |

Полки |

Дачная мебель |

Кухонная мебель |

|

Выручки от реализации |

148,5 |

138,0 |

170,0 |

|

Прямые издержки |

91,5 |

66,5 |

88,5 |

|

Валовая маржа |

57,0 |

71,5 |

81,5 |

|

Рентабельность (валовая маржа к сумме прямых издержек), % |

62 |

107 |

91 |

Прибыль = 57 тыс. руб. + 71,5 тыс. руб. + 81,5 тыс. руб. -- 164 тыс. руб. = 46 тыс. руб.

При использовании в расчетах показателя валовой маржи производственная программа изменяется кардинальным образом. Предприятие «Альфа» может сосредоточить свое внимание на производстве наборов дачной и кухонной мебели за счет сокращения выпуска книжных полок.

Вариант расчета 3. Количественные ограничения изменения производственной программы рассчитываются с помощью основных показателей операционного анализа.

По результатам операционного анализа лучше всего выглядят группы дачной и кухонной мебели с высокими процентами валовой маржи, более чем 40-процентными запасами финансовой прочности и, следовательно, низкими показателями предпринимательского риска.

496

|

Показатель |

Всего |

Полки |

Дачная мебель |

Кухонная мебель |

|

Выручка от реализации, % |

100 |

32,5 |

30.2 |

37.3 |

|

Косвенные затраты (пропорционально выручке от реализации по каждому изделию), тыс. руб. |

164 |

53,3 |

49,5 |

61,2 |

|

Валовая маржа к выручке, % |

46 |

38,4 |

51,8 |

48 |

|

Порог рентабельности, тыс. руб. |

356,5 |

138,8 |

95,6 |

127,5 |

|

Запас финансовой прочности, тыс. руб. |

100 |

9,7 |

42,4 |

42,5 |

|

То же, % |

22 |

6,5 |

30,7 |

25 |

|

Сила операционного рычага |

4,5 |

15,4 |

3,3 |

4 |

Пример 7

Предприятие по производству электрооборудования решает вопрос, производить ли самим на имеющемся оборудовании 250 000 штук комплектующих деталей, или покупать их на стороне по цене 0,37 руб. за штуку. Если будет решено изготавливать детали самостоятельно, то себестоимость производства составит 0,5 руб.:

|

Прямые материалы на весь объем производства деталей, руб. Прямая зарплата, руб. Переменные накладные расходы, руб. Постоянные расходы, руб. |

40000 20000 15000 50000 |

|

ИТОГО, суммарная производственная себестоимость, руб. Производственная себестоимость единицы изделия, руб. |

125 000 0,5 |

Приобретая деталь на стороне, предприятие сможет избежать переменных издержек в сумме 75 000 руб. и снизить постоянные расходы на 10 000 руб.

Проанализировать ситуацию и выбрать наиболее выгодный для предприятия вариант решения: А. Изготавливать детали самостоятельно.

Б. Приобретать детали на стороне и не использовать собственное высвободившееся оборудование.

В. Приобретать детали на стороне и использовать высвободившееся оборудование для производства других изделий, могущих принести прибыль в сумме 18 000 руб.

497

Решение

1. Себестоимость самостоятельно изготовленной комплектующей детали (вариант А) содержится в условиях задачи. Сравним эту цифру (0,5 руб./шт.) с себестоимостью приобретения детали для случая, когда высвобождающееся оборудование не будет никак использоваться (вариант Б). Было бы ошибочно думать, что себестоимость приобретения детали совпадает в этом случае с ее покупной ценой (0,37 руб.). Дело в том, что при покупке детали на стороне предприятию не удастся ликвидировать все постоянные издержки, падающие на эти детали. Поэтому себестоимость приобретения деталей составит (0,37 руб. х 250 000 + 50 000 руб.-- 10 000 руб.) : 250 000 = 0,53 руб./шт., что на 0,03 руб. дороже самостоятельного изготовления. Покупка 250 000 деталей обошлась бы на 7500 руб. дороже их производства.

Таким образом, выгоднее делать детали на предприятии. И если бы не стояла задача улучшения использования оборудования, то можно было бы считать вопрос закрытым. Придется продолжить решение.

2. Если комплектующие детали будут приобретены на стороне и оборудование останется бездействующим, то предприятие потеряет возможность заработать 18000 руб. прибыли и обратить эту упущенную выгоду в экономию. С учетом этого обстоятельства вариант В обойдется в (132 500 руб. - 18 000 руб.) : 250 000 = 0,46 руб. и окажется самым выгодным из всех.

Общий вывод: Вариант В следует признать наилучшим для предприятия.

Делая такой вывод, менеджмент еще не берет в расчет неколичественные факторы, способные повлиять на решение. Например, руководство отдела контроля качества может счесть, что предприятие обеспечит надлежащее качество деталей только в случае их собственного производства, и этот довод перевесит все расчеты себестоимости. Начальник отдела снабжения может выразить сомнение в гарантированности своевременных поставок комплектующих деталей, и тогда придется выбирать между вариантами Б и В, даже не рассматривая варианта А. В то же время производственный отдел может поставить во главу угла недостаток рабочих рук, оборудования или дефицит редких металлов, которые трудно купить по выгодной цене для производства комплектующих деталей... Принимая окончательное решение, необходимо учитывать

498

всю совокупность количественных и неколичественных факторов.

При наличии значительных запасов сырья или полуфабрикатов (устаревших, подпорченных, дефектных, но не безнадежных) перед руководством встает вопрос, продать ли эти запасы в том виде, как они есть, или продолжить обработку и довести их до состояния готового продукта. Обработка потребует дополнительных расходов. Решая поставленный вопрос, проводят сравнение ликвидационной стоимости запасов (потенциальной выручки от их реализации, она же в данном случае — и прибыль от реализации) с прибылью от их продажи после дополнительной обработки. В каком варианте предприятие получит наибольшую прибыль? При этом прошлые (так называемые исторические) издержки на приобретение запасов не рассматриваются больше, ибо, действительно, они не играют теперь никакой роли. По сути, речь вновь идет о применении инкрементального анализа, и задачу можно решить также способом сравнения прироста выручки с приростом издержек. Что перевесит?

Пример 8

Предприятие имеет 1000 устаревших деталей для компьютеров, приобретенных ранее за 200 000 руб. Что выгоднее: обработать детали с издержками 40 000 руб. и продать их за 64 000 руб., или продать их за 17 000 руб. без всякой обработки?

Решение

Ликвидационная стоимость деталей составляет 17 000 руб. Эта сумма представляет собой прибыль от реализации деталей, поскольку их продажа, по условиям задачи, не потребует никаких дополнительных издержек. Прибыль от реализации деталей в случае их дополнительной обработки составит (64 000 руб. — 40 000 руб.) = 24000 руб. Выгоднее заняться доводкой деталей.

1. Этот вывод подтверждается с помощью инкрементального анализа: прирост выручки по сравнению с приростом издержек выше для случая продажи обработанных деталей.

2. В примерах 3, 7 и 8 обстоятельствами, в значительной степени повлиявшими на выводы менеджмента, явились так называемые вмененные издержки. Это максимальные суммы упущенной выгоды, не получаемые предприятием в случае отказа от тех или иных альтернативных вариантов действий. Еще точнее, это наибольшие суммы валовой маржи либо прибыли, которые могли бы быть получены,

499

если бы руководство выбрало наилучший из отброшенных вариантов. Вмененные издержки пошива рубашек (пример 3) составляют 240 000 руб. валовой маржи, которая получена пошивом брюк, а вмененные издержки пошива брюк составляют 180 000 руб. Вмененные издержки продажи деталей для компьютера без обработки (пример 7) равны 24 000 руб. — именно эту сумму предприятие не получило бы, реши оно не доводить детали до товарного вида. Вмененные издержки от продажи обработанных деталей составляют 17 000 руб. — их можно получить немедленно, но потерять доход от более выгодной альтернативы. Читателю предлагается самостоятельно определить вмененные издержки альтернативных вариантов из примера 8.

Пример 9

Предприятие выпускает технически сложную продукцию, производство которой требует значительного количества комплектующих деталей. Предприятие может покупать эти детали по цене 100 руб./шт. или производить их у себя. Определить, что более выгодно для предприятия (порог рентабельности перейден). Себестоимость производства деталей на самом предприятии:

|

Прямые переменные издержки Постоянные накладные расходы |

85руб./шт. 20руб./шт. |

|

ИТОГО полная себестоимость |

105руб./шт. |

Решение

Более выгодным является собственное производство комплектующих: экономия средств составит 15 руб./шт., так как постоянные издержки в краткосрочном периоде уже покрыты реализацией основной продукции.