32.Измерение объема национального производства. Ввп и способы его измерения.

Валовый национальный продукт (ВНП) - это основной показатель экономического состояния общества. Он определяется как совокупная рыночная стоимость всего объема конечного производства товаров и услуг в экономике за один год. Показатель ВНП является денежным.

ВВП может быть рассчитан тремя методами: производственным (по добавленной стоимости), использования (по расходам) и методом формирования ВВП по источникам доходов.

1.ВВП при расчете производственным методом получается как разность между выпуском товаров и услуг в целом по стране, с одной стороны, и промежуточным потреблением - с другой, или как сумма добавленных стоимостей, создаваемых в отраслях экономики.

2. Валовой внутренний продукт, рассчитанный методом использования, представляет собой сумму расходов всех экономических секторов на конечное потребление, валовое накопление и чистого экспорта.

-по расходам=C(объем потребления)+I(валовые частные инвестиции)+g(гос.расходы)+NX(чистый экспорт)

-по доходам=w(з.п)+r(процент)+R(рента)+Pr(прибыль)+d(амортизация)+T(косв.налоги)

33.Чистый внутренний продукт, национальный доход, располагаемый личный доход. Чистое экономическое благосостояние.

Чистый внутренний продукт это разность между валовый внутренний продуктом и потреблением основного капитала.

Национальный доход - это общая годовая стоимость произведенных товаров и оказанных услуг, характеризующая что прибавило производство в данном году к благосостоянию общества. для расчета национального дохода из чистого национального продукта вычитают сумму косвенных налогов на бизнес, таких, как акцизы, налог с продаж, таможенные пошлины.

Национальный доход = Валовый внутренний продукт — потребление основного капитала

Национальный доход = Чистый национальный продукт — косвенные налоги

Располагаемый доход — это доход, находящийся в личном распоряжении домохозяйств. Для его определения из личного дохода вычитают подоходные налоги.

Личный доход=НД- взносы на соц. страхование, налоги на прибыль корпорации

Чистое экономическое благосостояние.= ВВП- денежная оценка отриц.факторов, возд.на экономику

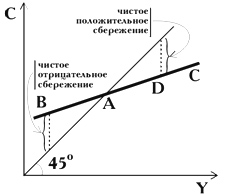

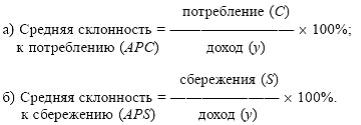

34.Потребление и сбережения. Склонность к потреблению и сбережению. Графики. Сбережения-располагаемый доход за вычетом расходов на личное потребление.

Сбережения являются источниками инвестиций.

Инвестиции-экономические ресурсы, направленные на увеличение реального капитала общества,то есть на расширение и модернизацию общества.

График склонности к потреблению

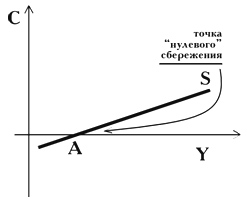

График склонности к сбережениям — это представленное в форме кривой отношение сбережений к доходу. Каждая точка этой кривой показывает, сколько общество готово сберегать при каждом данном уровне дохода.

![]()

-предельные величины показывают какую долю прироста дохода направить на рост потребления и какую долю прироста дохода направить на прирост сбережения

35.Необходимость вмешательства государства в экономику и его границы. Функции государства в экономике. Проблема Фиаско рынка:

-рынок не в состоянии преодолетькризисы, безработицу и инфляцию

-рынок приводит к неэффективному распределению ресурсов

-рынок не способен решить проблему социальной справедливости

Модели взаимоотношений:

1.модель А.Смит. Гос-во не должно вмешиваться в эконом.процесс, рынок может всё.

2 модель. Гос-во должно дополнить р.механизм и взять на себя решение многих задач, которые не в состоянии решить рынок. Дж.Кейнс

3 модель.Гос-во должно быть вместо рынка. Полное.гос регулир-е

4 модель. Модель смешанной экономики

Экономические функции государства:

-минимализация внешних эффектов предприним. Деят-ти

-предоставление обществ. Благ

-ограничение господства монополии, защита конкуренции

-поддержание макроэкономической стабильности

-справедливое распределние доходов

-правовое обеспечение рынка

Внешние эффекты-издержки или выгоды от рыночной операции,которые несут или получают лица, неявл. Участниками этих операций.

1.Госуд-во влияет на минимализацию отриц. Внешних эффектов

2.гос-во может ввести налоги на вредные выбросы

3.гос-во может продавать право собственности на загрязнение окр.среды

Чистые обществ.блага-блага,которые облад.двумя свойствами: неисключаемость, несоперничество в потреблении.Эти блага невыгодны частному бизнесу,поэтому гос-во вынуждено произв. эти блага.

Формы госуд.регулирования: прямое воздействие, косвенное воздействие

Прямое: админ. Методы,штрафы,экономические методы,госуд. Предпринимательство.

Косвенное воздействие: налоговое регулирование, денеж-кредитная регулир-е, эконом.регулир-е и планирование.

З6.Цели, методы и инструменты государственного регулирования экономики

Можно назвать следующие средства (инструменты) государственного регулирования экономики:

административно-правовые инструменты;

финансовая (налоговая) система;

кредитно-денежная система государства;

государственная собственность;

государственный заказ.

Формы госуд.регулирования: прямое воздействие, косвенное воздействие

Прямое:

-админ. Методы,штрафы(выдача лицензий, квоты, правила торговли)

-экономические методы(финанс. помощь из бюджета, опред нормы банковских резервов)

-госуд. предпринимательство.(гос-во явл. Производ. И потребителем товаров и услуг)

Косвенное воздействие: налоговое регулирование, денеж-кредитная регулир-е, эконом.регулир-е и планирование.

Прямое воздействие- это меры принудительного разрешительного и регламент. Характера, которое опред. Сферу и границы деятельности бизнеса.

Косвенное- меры, создающие условия, среду, которая заставляет участников рынка действовать в желаемом для гос-ва русле.

37.Государственный бюджет и его роль в макроэкономическом регулировании.

Важнейшим инструментом макроэкономического регулирования, наряду с кредитно-денежной, является и налогово-бюджетная политика государства.

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год

Доходы государственного бюджета:

Налоги на доходы юридических и физических лиц

Поступления от реального сектора (налог на прибыль)

Поступление косвенных налогов и акцизов

Пошлины и неналоговые сборы

Региональные и местные налоги

Расходы государственного бюджета:

Промышленность

Социальная политика

Сельское хозяйство

Государственного управление

Международная деятельность

Оборона

Правоохранительная деятельность

Наука

Здравоохранение

Состояние гос.бюджета: нормальное(сбалансированное, дефицитное, недифицитное)

Фактический дефицит-отриц.разница между фактич. Доходами и расходами гос.бюджета

Дефицит,заложенный в структуру доходов и расходов при формировании бюджета, называется структурным.

Циклический дефицит-это разность между фактическим и структурным дефицитом.

Активный дефицит-вызванный сознательной политикой гос-ва по снижению налогов для стимулирования предприним. Активности.

38.Налоговая система государства. Кривая Лаффера. Налоги-обязательные платежи в бюджете различных уровней, производимые как физическими,так и юридическими лицами.

Основные функции: фискальная(пополнение гос.бюджета), стимулирующая(регулирующая), перераспределительная.

Принципы налогообложения:

-всеобщность(все эк.субъекты, получающие доход)

-стабильность (устойчивость во времени)

-гибкость налоговых ставок

-равнонапряженность-взимание со всех налогоплат. по ставкам

-обязательность(неизбежность его выплаты)

-социальная справедливость

-простота и удобство налоговой системы

Виды налогов:

В зависимости от источников взимания налогов:

-прямые(непосредственно с доходов налогоплательщиков,т.е подоходный налог, налог на прибыль, предприятия)

-косвенные( путем госуд.надбавок к ценам на товары и услуги,т.е налог на добавленную систему,акцих,таможенная пошлина, экологический налог)

В соответствии с налоговым кодексом налоги делятся на федеральные, региональные, местные.

В зависимости от налоговых ставок: пропорциональный, прогрессивный, регрессивный)

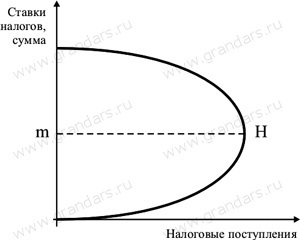

Кривая Лаффера.

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет.