Характеристики подходов и методов ценообразования

Подходы и методы |

Краткая характеристика подходов |

1. Установление цены на основе себестоимости 1.1. Метод "себестоимость плюс прибыль" 1.2. Метод анализа контрольной точки |

Производитель определяет цену товара, исходя из его себестоимости. Условием применения подхода является стабильность себестоимости во времени или ее небольшое изменение. Главный недостаток заключается в том, что при определении цены не учитывается уровень спроса на товар |

2. Установление цены на основе прибыли 2.1. Метод максимизации прибыли 2.1. Сопоставление валового дохода с валовыми издержками 2.1.2. Сопоставление предельного дохода с предельными издержками 2.2. Метод целевой прибыли 2.3. Метод целевой рентабельности продаж 2.4. Метод целевой рентабельности инвестиций |

Для достижения желаемого уровня прибыли рассчитывается баланс валового (предельного) дохода и валовых (предельных) издержек. Целевая прибыль может быть определена либо путем ее прямого расчета, либо путем ее максимизации. Прямое определение целевой прибыли может быть выражено рентабельностью продаж или рентабельностью инвестиций |

Окончание табл. 12.1

Подходы и методы |

Краткая характеристика подходов |

3. Установление цены на основе оценки спроса 3.1. Метод анализа коэффициента эластичности |

Цена товара определяется исходя из спроса на товар Уровень цены на товар ставиться в зависимость от изменения спроса. Высокая цена устанавливается, когда спрос относительно велик, а низкая цена – когда спрос снижается. В этом подходе издержки рассматриваются лишь как ограничительный фактор, который показывает, может ли товар продаваться по установленной цене, обеспечивая прибыль, или нет |

4. Установление цены на основе потребительной стоимости 4.1. Метод прямого определения цены 4.2. Метод определения потребительной стоимости 4.3. Диагностический метод |

При формировании цены руководствуются оценкой покупательной потребительной стоимости товара Оценки потребителей выражены, как правило, в баллах или процентах. Издержки рассматриваются как вспомогательный показатель, учитываемый при обеспечении положительного хозяйственного результата Подход применяется при внедрении на рынок нового товара |

5. Установление цены с учетом цен конкурентов 5.1. Метод анализа технического уровня изделий – конкурентов |

В основу подхода положены цены конкурентов. Незначительное внимание уделяется собственным издержкам и спросу. При назначении цен в первую очередь учитывается качество товаров |

6. Установление цены на основе параметрического ряда изделий 6.1. Метод удельных показателей 6.2. Метод структурной аналогии 6.3. Метод корреляционно- регрессионного анализа |

Основы подхода составляют количественные зависимости между затратами или ценами и потребительными свойства продукции, входящей в параметрический ряд. Параметрический ряд – группа товаров, которые однородны по конструкции и технологии изготовления, имеют одинаковое функциональное назначение |

В принятии решения о ценах при постановке задач ценообразования определяющими являются: – затраты на производство и реализацию продукции; – максимальная цена, которую готов заплатить потребитель; – уровень цен на конкурирующие товары, влияние конкурентов.

Исходя из этого, можно выделить три основные стратегии ценообразования: – установление низких цен (затраты плюс нормальная прибыль); – стратегия исчерпания (“снятия сливок”); – стратегия приспособления к рыночной цене (следование за лидером).

Предприятие устанавливает исходную цену, а затем корректирует ее с учетом факторов окружающей среды.

В рамках политики ценообразования можно выделить следующие направления ценообразования: – установление цен на новый товар; – ценообразование в рамках товарной номенклатуры; – установление цен со скидками и зачетами; – установление цен для стимулирования сбыта; – установление дискриминационных цен.

Купля-продажа

Содержание договора купли-продажи представляет собой совокупность всех его условий, которыми устанавливаются и конкретизируются права и обязанности сторон (покупателя и продавца). К условиям, определяющим обязанности продавца, относятся: условие о товаре, о порядке и сроке его передачи покупателю. Обязанности покупателя определяются условиями договора, регламентирующими порядок принятия и оплаты товара.

Единого критерия для разграничения отдельных видов договоров купли-продажи не существует, однако выделяют следующие признаки разграничения: стороны договора, цель приобретения товара и объект приобретения.

Виды договоров купли-продажи согласно Российскому законодательству:

Договор купли-продажи

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму.

Договор розничной купли-продажи

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Договор поставки

Договор поставки товаров для государственных или муниципальных нужд

По договору поставки поставщик (продавец), осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Договор контрактации

По договору контрактации производитель сельскохозяйственной продукции обязуется передать произведенную им сельскохозяйственную продукцию заготовителю - лицу, осуществляющему закупки такой продукции для переработки или продажи.

Договор энергоснабжения

По договору энергоснабжения энергоснабжающая организация обязуется подавать абоненту (потребителю) через присоединенную сеть энергию, а абонент обязуется оплачивать принятую энергию, а также соблюдать предусмотренный договором режим ее потребления, обеспечивать безопасность эксплуатации находящихся в его ведении энергетических сетей и исправность используемых им приборов и оборудования, связанных с потреблением энергии.

Договор продажи недвижимости

По договору купли-продажи недвижимого имущества (договору продажи недвижимости) продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или другое недвижимое имущество.

Договор продажи предприятия

По договору продажи предприятия продавец обязуется передать в собственность покупателя предприятие в целом как имущественный комплекс, за исключением прав и обязанностей, которые продавец не вправе передавать другим лицам.

1. Валовой доход предприятия, занимающегося коммерческой деятельностью, в общеэкономическом смысле – это выручка от основной деятельности (реализации товаров и услуг), а также доходы, получаемые помимо основной деятельности, из других источников. Валовой доход предприятия, занимающегося коммерческой деятельностью, складывается из нескольких источников (рис. 6.1).

В общем виде валовой доход рассчитывается по следующей формуле:

![]() ,

[6.1]

где

ТН – торговая надбавка предприятия,

ОУ

– стоимость оказанных услуг,

ПД –

прочие доходы. Валовой доход торгового

предприятия – это разница между денежной

выручкой от реализации товаров и их

покупной стоимостью. Валовой доход от

реализации товаров характеризуется

суммой и уровнем. Уровень этого дохода

в розничной и оптовой торговле

рассчитывается по формуле:

,

[6.1]

где

ТН – торговая надбавка предприятия,

ОУ

– стоимость оказанных услуг,

ПД –

прочие доходы. Валовой доход торгового

предприятия – это разница между денежной

выручкой от реализации товаров и их

покупной стоимостью. Валовой доход от

реализации товаров характеризуется

суммой и уровнем. Уровень этого дохода

в розничной и оптовой торговле

рассчитывается по формуле:

![]() ,

[6.2]

где

,

[6.2]

где ![]() -

сумма валового дохода от реализации,

руб.;

-

сумма валового дохода от реализации,

руб.;

![]() -

объем розничного и оптового товарооборота

складывается из складского и транзитного

с участием в расчетах.

-

объем розничного и оптового товарооборота

складывается из складского и транзитного

с участием в расчетах.

![]() [6.3]

[6.3]

Основным из перечисленных на рис. 6.1 источников является доход от реализации, который складывается из торговых надбавок к цене закупленных товаров (примерно 80-85% в общем всех доходов коммерческого предприятия). В условиях повышения уровня конкуренции для предприятий торговли основной эффективной работы становится не объем товарооборота, а сумма торговой наценки

Рис. 6.1. Источники формирования валового дохода коммерческого предприятия.

Будучи ценой сферы торговли, надбавки формируются в соответствии с общим механизмом ценообразования. На их величину оказывают влияние, характер услуг, специфика деятельности, ценовая политика предприятия, правительственная политика, проводимая в сфере обмена, спрос и предложение на торговые услуги, конкуренция, уровень издержек обращения, стратегические целевые, критерии, принятие предприятием на данный период функционирования. В общем виде структура торговой наценки предприятия, занимающегося коммерческой деятельностью, представлена на рис. 6.2, являющаяся основным источником прибыли.

.

21)

22)

Качество товара. Продавец обязан передать покупателю товар, качество которого соответствует договору купли продажи (п.1 ст.469 ГК РФ). При отсутствии в договоре купли продажи условий о качестве товара продавец обязан передать покупателю товар, пригодный для целей, для которых товар такого рода обычно используется (п.2 ст.469 ГК РФ).

Гарантия качества товара. Если договором купли продажи предусмотрено предоставление продавцом гарантии качества товара, продавец обязан передать покупателю товар, который должен соответствовать требованиям, предусмотренным ст.469 ГК РФ, в течение определенного времени, установленного договором (гарантийного срока) (п.2 ст.470 ГК РФ). Если договором купли продажи не предусмотрено представление продавцом гарантии качества на товар, то передаваемый продавцом товар в пределах разумного срока должен быть пригодным для целей, для которых товары такого рода обычно используются (п.1 ст.470 ГК РФ).

Срок годности товара. Товар, на который установлен срок годности, продавец обязан передать покупателю с таким расчетом, чтобы он мог быть использован по назначению до истечения срока годности, если иное не предусмотрено договором купли продажи (п.2 ст.472 ГК РФ). Если иное не предусмотрено договором купли продажи, обязанность продавца передать товар покупателю считается исполненной в момент: вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара; предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара. Товар считается предоставленным в распоряжение покупателя, когда к сроку, предусмотренному договором, товар готов к передаче в надлежащем месте и покупатель в соответствии с условиями договора осведомлен о готовности товара к передаче. Товар не признается готовым к передаче, если он не идентифицирован для целей договора путем маркировки или иным образом (п.1 ст.458 ГК РФ).

23)

Существенные условия договора купли продажи

Существенные условия договора (абз.2 п.1 ст.432 ГК РФ) - это условия о предмете договора, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Существенным условием договора купли продажи является только предмет договора. Если в договоре купли продажи ясно указаны наименование и количество продаваемого имущества, то он считается заключенным (п.3 ст.455 ГК РФ). Условие договора купли продажи об объекте договора может содержать ссылку на образец предмета договора, стандартное качество или среднее качество.

24)

Цена договора купли продажи. Покупатель обязан оплатить товар по цене договора купли продажи непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено ГК РФ, другим законом, иными правовыми актами или договором купли продажи и не вытекает из существа обязательства (п.1 ст.486 ГК РФ). Оплата товара может быть произведена предварительно (ст.487 ГК РФ), с помощью кредита (ст.488 ГК РФ), в рассрочку (ст.489 ГК РФ).

Переход права собственности.В случаях, когда договором купли продажи предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты товара или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара (п.1 ст.491 ГК РФ).

Риск случайной гибели. Если иное не предусмотрено договором купли продажи, риск случайной гибели или случайного повреждения товара переходит на покупателя с момента, когда в соответствии с законом или договором продавец считается исполнившим свою обязанность по передаче товара покупателю (п.1 ст.459 ГК РФ). Риск случайной гибели или случайного повреждения товара, проданного во время его нахождения в пути, переходит на покупателя с момента заключения договора купли продажи, если иное не предусмотрено таким договором или обычаями делового оборота (п.2 ст.459 ГК РФ).

25)

При определении условий платежа в контракте обычно устанавливаются: валюта платежа, срок платежа, способ платежа и форма расчетов, а также оговорки по уменьшению или устранению валютного риска.

При заключении договора купли-продажи устанавливается в какой валюте будет произведена оплата товара (валюта страны экспортера, импортера или третьей страны). Валюта, в которой производится платеж за товар, называется валютой платежа. Она может совпадать с валютой цены товара, а может и не совпадать. В последнем случае в контракте устанавливается процедура пересчета валюты цены в валюту платежа. В частности, курс какого денежного рынка (страны экспортера, импортера или третьей страны), вида платежных средств (телеграфного или почтового перевода), курс продавца, покупателя или средний между ними будет использован для расчетов между контрагентами. Обычно перевод валюты цены в валюту платежа осуществляется по курсу, действующему в стране, где производится платеж. При выборе курса валюты учитывается не только его выгодность при переводе в валюту контрагента, но также и степень обратимости валюты, т.е. ее обмена на валюту контрагента.

Стороны обычно устанавливают в контракте конкретные сроки платежа. Если сроки не установлены прямо или косвенно, то в силу вступают торговые обычаи, принятые в практике международных расчетов. Например, платеж обычно производится через определенное число дней после уведомления продавцом покупателя о том, что товар предоставлен в его распоряжение; при других условиях поставки – через определенное число дней после уведомления продавцом покупателя об отправке товара.

Способ платежа определяет, когда производится оплата товара по отношению к его фактической поставке. Основные способы платежа: наличный платеж, платеж с авансом и платеж в кредит

Основными формами расчетов являются: инкассовая, аккредитивная, по открытому счету, путем телеграфных и почтовых переводов, чековая, весельная. Подавляющая часть расчетов по международным коммерческим сделкам осуществляется в инкассовой и аккредитивной формах. Все перечисленные формы расчетов тесно взаимосвязаны и часто переплетаются

Инкассовая форма расчета или инкассо товарных документовпредполагает передачу экспортером поручения своему банку на получение от импортера определенной суммы платежа против предъявления ему соответствующих товаросопроводительных документов, а также векселей, чеков и других подлежащих оплате документов

Аккредитивная форма расчета. Аккредитив представляет собой обязательство банка произвести по указанию и за счет покупателя-импортера платеж экспортеру на сумму стоимости поставленного товара против предъявленных экспортером документов.

Расчет по открытому счету предполагает представление экспортером импортеру товаросопроводительных документов, минуя банк, и зачисление импортером причитающихся экспортеру сумм платежа на открытый счет в сроки, указанные в договоре (ежемесячно, ежеквартально, по полугодиям). Расчет по открытому счету представляет собой одну из форм коммерческого кредита. Применяется эта форма расчета обычно между фирмами, состоящими в длительных деловых отношениях и осуществляющими поставки систематически, малыми партиями; между материнской компанией и ее заграничными дочерними фирмами; с посредническими фирмами при осуществлении комиссионных и консигнационных операций.

Расчет путем телеграфных и почтовых переводов предполагает передачу перевододателем распоряжения банку перевести определенную сумму платежа в пользу переводополучателя. Банк, принявший такое поручение, выполняет его через своего корреспондента, который находится в стране переводополучателя. Расчет по переводу считается совершенным после выдачи валюты получателю или при зачислении ее на его счет. Эта форма расчета применяется обычно в тех случаях, когда предоставление валюты в распоряжение переводополучателя не связывается с какими-либо условиями (передачей банку товаросопроводительных документов и т.д.). Чаще всего расчет путем перевода используется при уплате долгов по займам и кредитам, предоставлении авансов, при урегулировании рекламаций, возврате излишне полученных сумм и других операциях.

Чековая форма расчета осуществляется путем выдачи чекодателем распоряжения своему банку произвести из имеющихся средств чекодателя выплату определенной суммы чекодержателю или перечисление этой суммы на его счет. Чек может передаваться одним лицом другому путем внесения в него передаточной надписи (индоссамента).

26)

При определении мест дислокации магазинов в городе также возможно выявление зон различной коммерческой активности. Исследования показали, что в качестве ключевого показателя степени активности целесообразно использовать пропускную способность магазина (розничный товарооборот на 1 кв.м торговой площади). Но с успехом могут применяться и другие показатели: количество вновь созданных на данной территории магазинов, в том числе в неприспособленных помещениях; количество мини-рынков и стихийных рынков. Число выделенных зон составило три: повышенной коммерческой активности; средней коммерческой активности; коммерческого риска.

В зону повышенной коммерческой активности вошли городской центр; ареалы основных городских магистралей; ареалы транспортных узлов (пересечения центральных улиц) и районы вокзалов; ареалы предприятий и рынков и т.д.

В зону средней коммерческой активности вошли территории, прилегающие к центру и имеющие с ним хорошую транспортную связь; ареалы второстепенных городских магистралей; ареалы магистрального значения.

Зона коммерческого риска включает окраинные районы города.

Основные типы торговых пространств города и размещение розничных торговых предприятий

Для успешного выбора месторасположения розничного магазина необходимо знать основные типы торговых пространств города. Экономисты по-разному подходят к классификации типов торговых пространств, выделяя от трех до пяти групп.

Например, одна из классификаций включает пять типов:

центральный деловой район;

периферийный торговый центр;

главная торговая артерия;

торговая улица местного значения;

обособленные группы магазинов.

Традиционно сложилось представление о том, что приближение торговых предприятий к центральным районам является наиболее выгодным для продавца, поскольку при этом возрастает мощность и интенсивность покупательского потока. Между тем, новейший опыт организации розничной торговли и размещения торговых предприятий дает и весьма убедительные примеры в пользу преимуществ другого подхода к размещению розничных торговых предприятий: на окраине, на значительном удалении их как от центра города, так и от места проживания покупателей.

Таким образом, можно сказать, что с точки зрения размещения розничных торговых предприятий можно выделить два подхода:

тяготение к центральным районам города;

размещение крупнейших по размеру торговых предприятий на окраине.

Первый подход получил название т орговли «потоков», второй — торговли типа «траффик».

Отличительными особенностями траффик-торговли являются расположение дискаунтеров в гипермаркетах на периферии города. Обязательными условиями являются:

наличие хорошо организованной парковки: «Без парковки нет бизнеса»;

самый широкий товарный ассортимент, когда в одном месте можно купить все;

низкие цены, что возможно за счет реализации эффекта масштаба торговли.

Другой подход предусматривает три основных типа торговых пространств:

Деловой (торговый) центр.

Торговая артерия.

Специализированная функциональная территория.

1. Торговые центры по планировке, дислокации и внешнему виду существенно отличаются от других районов сосредоточения торговли, которые расположены в деловой части города и на его периферии. Современный торговый центр изначально планируется и строится с учетом того, что на его территории разместится большое число торговых предприятий, которые будут предлагать самый широкий ассортимент товаров, услуг и соседствовать между собой. Место для его строительства обычно выбирается фирмой-застройщиком с целью обеспечить постоянный приток покупателей со всего района. Любой торговый центр оборудован удобной стоянкой для автомобилей, величина которой зависит от размера его торговой площади.

Следует особо подчеркнуть, что торговые центры отличает широкий набор предоставляемых услуг. Это касается не только парковки автомобиля, но включает также возможность посетить выставку, побывать на демонстрации модной одежды, послушать лекцию на интересную тему. Сюда же входят услуги камеры хранения, бесплатное пользование телефоном. На территории имеется большое число предприятий общественного питания.

Экономические расчеты при выборе торгового центра в качестве места дислокации предприятия предполагают учет нескольких групп расходов: текущих и единовременных.

К первым относится арендная плата. Принципы ее установления различны: в процентах к общему объему продаж; как фиксированной величины в расчете за 1 кв.м арендуемой площади и т.д. От общего объему продаж размер арендной платы составляет 5—10%. Уровень арендной платы зависит от многих факторов: характера, месторасположения и репутации центра, вида продаваемых товаров. В состав текущих затрат могут также входить ежегодные платежи на общие потребности торгового центра, иногда плата за электроэнергию и теплоснабжение.

Вторая группа — единовременные затраты — включает разовые вложения на приобретение торгового оборудования, электро- и обогревательного оборудования и т.п.

2. Следующий вид торговых пространств — это торговые артерии, которые также являются выгодным местом расположения розничных предприятий. В зависимости от значимости торговых артерий и интенсивности покупательских потоков различают такие их виды, как главная торговая артерия, торговые артерии вдоль автотранспортных магистралей, торговые артерии местного значения.

Особой разновидностью торговых пространств являются специализированные торговые центры (ареалы). Как правило, здесь нет единого арендодателя, имеется большее количество независимых торговцев, значительное скопление обслуживающих и продовольственных предприятий. Покупатели несут значительно меньшие издержки потребления.

Рассмотрим дополнительные факторы, определяющие выбор месторасположения розничного торгового предприятия. Наряду со специализацией и размером торгового предприятия на выбор места его дислокации оказывают влияние:

зона притяжения, или радиус действия магазина и его рынок сбыта;

потенциальные покупатели — их число, возрастной состав, уровень доходов, социальная структура и его особенности (студенческий городок, воинская часть, предприятия с женским составом работников);

конкуренты — их число, размер, особенности;

транспортные и пешеходные потоки;

наличие подъездных путей и автостоянок;

криминогенное состояние в зоне притяжения и т.д.

Другим важным фактором размещения торговых предприятий являются типы товарных групп. Обычно товары делятся на три основные группы: товары повседневного спроса, крупные дорогие вещи и предметы роскоши.

Товары повседневного спроса — это дешевые, регулярно покупаемые товары, отличающиеся высокой устойчивостью спроса, продать которые не составляет особого труда. Они входят в обязательную потребительскую корзину, покупаются, как правило, по привычке и продаются в многочисленных торговых точках. В качестве примера можно назвать молоко, хлеб и хлебобулочные изделия, конфеты, сигареты.В России определен состав продуктов питания, входящих в так называемую потребительскую корзину, которая включает наиболее существенную часть товаров повседневного спроса. К ним относятся: хлеб; пшено; вермишель; картофель; капуста; лук; яблоки; морковь; сахар; говядина; колбаса; молоко; сметана; масло животное; сыр; яйца; масло растительное; мука; творог; маргарин; рыба; птица.

Магазины, торгующие дорогими товарами и предметами роскоши, лучше размещать в центральных районах, куда покупатели поедут более охотно, чем за товарами повседневного спроса или лекарствами.

27)

Технологический процесс включает в себя совокупность последовательно взаимосвязанных способов, приемов и трудовых операций, направленных на сохранение потребительских свойств товаров и ускорения доведения товаров до торговой сети и потребителей. Технологический процесс обеспечивает обработку потоков, начиная с поступления товаров в магазин и кончая полной подготовкой их к продаже. Технологический процесс включает такие операции, как приемка товаров по количеству и качеству, хранение, фасовка и упаковка товаров, их перемещение и выкладка в торговых залах и др.

Важно различать технологический и торговый процессы. Торговый процесс обеспечивает смену форм стоимости. Особенность этого процесса заключается в том, что предметом труда здесь являются не только товары, но и покупатели. Работники магазинов осуществляют продажу товаров и обслуживание покупателей, а покупатели участвуют в торговом процессе. Обеспечивая непосредственное доведение товаров до потребителей, торговый процесс включает в себя и такие виды организации коммерческой деятельности, как изучение спроса населения, формирования ассортимента и рекламу товаров, оказание покупателям дополнительных услуг, текущее пополнение товаров и др.

изучение покупательского спроса на товары;

формирование ассортимента товаров;

организацию закупок и завоза товаров;

оказание торговых услуг покупателям;

рекламирование товаров и услуг.

Задачи анализа товарооборота:

изучение динамики показателя;

анализ и оценка ассортиментной структуры;

определение и оценка факторов, влияющих на объем и структуру товарооборота;

анализ товарооборачиваемости.

Методы анализа:

построение динамических рядов;

использование относительных и средних величин;

сравнение;

индексный метод;

построение трендовых и регрессионных моделей динамики;

цепная подстановка;

балансовая увязка показателей;

построение графиков и др.

Анализ товарооборота начинают с определения его объема (в стоимостном выражении или в натуральных показателях) за исследуемый период. Полученные данные (отчетные) сравнивают с плановыми показателями и с показателями (базисными) соответствующих предшествующих временных интервалов (декада, месяц, квартал, полугодие, год). Подобные сопоставления позволяют оценить степень соответствия фактических результатов деятельности предприятия намеченной стратегии развития.

В процессе анализа динамики товарооборота используют систему индексов:

индекс физического объема товарооборота (Iф);

индекс товарооборота в фактически действовавших (текущих) ценах (Iт);

индекс цен (Iц).

Индекс физического объема товарооборота характеризует влияние изменения количества и структуры реализованных товаров на динамику показателя.

Индекс рассчитывают по формуле:

где — цена i-го товара в базисном периоде;

— цена i-го товара в отчетном периоде;

— количество i-го товара, реализованного в отчетном периоде;

— количество i-го товара, реализованного в базисном периоде;

i — вид товара;

п — число видов товаров.

Индекс товарооборота в фактически действовавших (текущих) ценах отражает изменение совокупной стоимости проданных товаров за анализируемый период. На состояние показателя влияют два фактора — количество реализованных товаров и динамика цен. Индекс рассчитывают по формуле:

Использование индекса цен в анализе товарооборота в условиях заметного влияния инфляционных процессов на экономическую жизнь страны, обусловивших высокие темпы обесценения денег и роста цен, приобретает исключительное значение. Индекс цен показывает изменение совокупной стоимости определенного количества товаров в течение рассматриваемого периода. Индекс рассчитывают по формуле:

Между рассмотренными индексами существует математическая зависимость:

Пример.

Исходная информация для расчетов

Показатели

Базисный

Отчетный

Анализ товарной структуры оборота торгового предприятия предполагает количественную и стоимостную оценку продаж отдельных товаров, а также определение динамики структурных сдвигов. Структура реализованных товаров измеряется в процентах к объему товарооборота в целом или отдельных товарных групп. Результаты анализа используются для изучения соответствия структуры товарного предложения спросу потребителей и оказывают определяющее влияние на формирование заказов поставщикам и выбор самих поставщиков.

30-31)

В России одной из наиболее динамично развивающихся сфер экономики является торговля, которая обеспечивает более 20% ВВП страны, а 37,7% всех предприятий в стране являются торговыми. Указанные показатели свидетельствуют о том, что развитие торговли оказывает значительное воздействие на экономику страны. Поэтому внедрение инноваций в торговле может оказать положительное влияние не только на развитие отрасли, но и будет способствовать скорейшему преодолению последствий экономического кризиса и обеспечению устойчивого развития российской экономики.

Способность предприятия к генерации и внедрению инноваций характеризуется его инновационным потенциалом. Инновационный потенциал – это совокупность различных видов ресурсов, включая материальные, финансовые, интеллектуальные, научно-технические и иные ресурсы, необходимые для осуществления инновационной деятельности (т.е. деятельности по выработке инноваций) [1]. Другими словами, инновационный потенциал – это мера готовности предприятия выполнить задачи, обеспечивающие достижение поставленной цели, то есть мера готовности предприятия к инициации и внедрению инноваций [2].

Инновационный потенциал предприятия любой отрасли включает в себя два блока: инновационный потенциал материальных активов предприятия и инновационный потенциал нематериальных активов (интеллектуальный потенциал)

При оценке потенциала торгового предприятия под проектом понимается процесс внедрения инновации.

В современной практике существуют две схемы анализа и оценки инновационного потенциала предприятия: детальный и диагностический анализ.

Детальный анализ проводится в основном на стадии обоснования инновации и подготовки ее к реализации. Классическая схема детального анализа инновационного потенциала включает в себя следующие этапы:

- создается идеализированная модель состояния инновационного потенциала предприятия, устанавливаются критерии и требования к состоянию инновационного потенциала по всем компонентам;

- устанавливается фактическое состояние инновационного потенциала предприятия;

- анализируются отклонения результатов исследования от параметров идеализированной модели инновационного потенциала;

- разрабатывается перечень работ по совершенствованию инновационного потенциала [2].

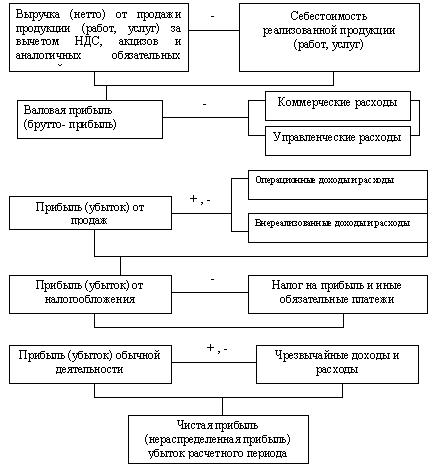

1) рентабельность общая (Робщ) рассчитывается как отноше¬ние прибыли к среднегодовой стоимости основных и нормируе¬мых оборотных производственных фондов: Пб Робщ = ------------, Ос + Об где Пб - балансовая прибыль; Ос и Об - среднегодовая стои¬мость основных и нормированных оборотных производствен¬ных фондов; 2) фондоотдача: С Фот = ------- Ос 3) фондоемкость: Ос Фемк = --------, Q где Q - выпуск продукции. Фондоотдача — это выпуск продук¬ции на 1 руб. среднегодовой стоимости основных фондов; фондоемкость — это среднегодовая стоимость основных фон¬дов, приходящаяся на 1 руб. продукции; 4) рентабельность продаж (оборота): Прибыль Рп = ---------------------- * 100%. Объем продаж Прибыль (валовая или чистая) и объем продаж берутся за один и тот же отчетный период, как правило, за год; 5) рентабельность основного капитала: Прибыль Рок = --------------------------- * 100%; Основной капитал 6) рентабельность собственного капитала: Прибыль Рск = ---------------------------- * 100%. Собственный капитал Рентабельность собственного капитала характеризует эффек¬тивность использования капитала, инвестированного в производ¬ство за счет собственных источников финансирования [13]. 1.2 Показатели рентабельности и методика их расчета Рентабельность является основным показателем экономической эффективности торгового предприятия. Рентабельность – синтетический показатель, отражающий многие стороны деятельности торговых предприятий за определенный период. Это процентное отношение суммы прибыли к одному из показателей: 1) объем товарооборота; 2) издержки обращения; 3) средняя стоимость основных и оборотных средств; 4) расходы на оплату труда и т. п. Система показателей рентабельности является составляющей системы показателей социально-экономической эффективности деятельности предприятия [10]. Показатели рентабельности: 1. Прибыль (П). 2. Рентабельность экономического потенциала. 3. Рентабельность затрат. 4. Рентабельность товарооборота. 5. Рентабельность расходов на оплату труда. 6. Рентабельность основных фондов. 7. Рентабельность оборотных средств. 8. Рентабельность функционирующего капитала. 9. Доля прибыли в чистой продукции. 10. Доля прибыли в чистой продукции. 11. Розничный товарооборот (Т). 12. Валовой доход (ВД). 13. Валовой доход, остающийся в распоряжении (ВДрасп). 14. Чистая продукция (ЧПр). 15. Стоимость экономического потенциала (ресурсов предприятия). В том числе: - среднегодовая стоимость основных фондов; - среднегодовая стоимость оборотных средств; - сумма средств на оплату труда (фонд заработной платы). 16. Среднегодовая стоимость функционирующего капитала. 17. Издержки обращения (ИО). Порядок расчета: 1. Рентабельность экономического потенциала, % П : (Ф + ОС + З) Ч * 100 2. Рентабельность затрат, % П : ИО * 100 3. Рентабельность товарооборота, % П : Т * 100 4. Рентабельность расходов на оплату, % П : З * 100 5. Рентабельность основных фондов, % П : Ф * 100 6. Рентабельность оборотных средств, % П : ОС * 100 7. Рентабельность функционирующего капитала, % П : (Ф + ОС) * 100 8. Доля прибыли в валовых доходах, % П : ВД * 100 9. Доля прибыли в чистой продукции, % П : ЧПр * 100 10. Стоимость экономического потенциала (ресурсов предприятия): Ф + ОС + З 11. Среднегодовая стоимость функционирующего капитала: Ф + ОС Необходимо рассмотреть методику анализа выполнения плана и динамики прибыли и рентабельности, а также методику расчета факторов, на них влияющих [7]. 1.3 Анализ прибыли и рентабельности торгового предприятия Основными задачами анализа прибыли и рентабельности торгового предприятия являются: 1) систематический контроль за выполнением плана полученной прибыли; 2) определение влияния объективных и субъективных факторов на финансовые результаты деятельности предприятия; 3) выявление резервов увеличения прибыли и повышения рентабельности; 4) разработка мероприятий по использованию выявленных возможностей увеличения прибыли; 5) оценка работы предприятия по использованию возможностей увеличения объема реализации товаров, прибыли и рентабельности. В процессе анализа изучается состав прибыли, ее структура, динамика и выполнение плана за отчетный период. Оценивается влияние отдельных факторов на изменение прибыли и рентабельности. Основными факторами, влияющими на размер прибыли и рентабельности, являются: 1) объем и структура товарооборота; 2) уровень валовых доходов и издержек обращения; 3) производительность труда; 4) эффективность использования основных и оборотных средств; 5) размер прочей прибыли; 6) уровень цен и др. [5]. Так, влияние изменения объема товарооборота на размер прибыли рассчитывается по следующей формуле: Пт = (Тф – Тб) Рб : 100, где ÑПт – изменение суммы прибыли за счет изменения размера товарооборота; Тф, Тб – объем розничного товарооборота соответственно в отчетном и базисном периодах; Рб – рентабельность продаж за базисный период. Влияние изменения уровня валового дохода на прибыль (ÑПвд) определяется следующим образом: ÑПвд = (ВДф – ВДб) Тф : 100, где ВДф, ВДб – уровень валового дохода соответственно в текущем и базисном периодах. Оценка влияния уровня издержек обращения на прибыль (ÑПио) исчисляется по формуле: ÑПио = (ИОф – ИОб) Тф : 100, где ИОф, ИОб – уровень издержек обращения соответственно текущего и базисного периодов [6]. Влияние изменения прочих доходов и затрат на размер балансовой прибыли определяется методом прямого счета. Влияние изменения цен на размер прибыли затруднено и определяется в несколько этапов. Сумма валовых доходов корректируется на индекс цен на товары народного потребления. На сумму издержек оказывает влияние изменение тарифов на перевозку грузов, минимальной заработной платы, ставок налогов, тарифов на электроэнергию, топливо, воду и прочие коммунальные услуги и т.д. Разница в скорректированной сумме валовых доходов, остающихся в распоряжении предприятия, и скорректированной сумме издержек обращения представляет собой скорректированную на уровень цен сумму прибыли от реализации товаров. В последнее время большой интерес вызывает методика анализа прибыли, которая базируется на валовой марже и отнесении текущих затрат на переменные и постоянные. Она позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом ее формирования. Система direct-costing позволяет более полно учитывать взаимосвязи между показателями и точнее измерять влияние отдельных факторов на объем прибыли. Валовая маржа (ВМ) – это прибыль (П), включающая постоянные затраты предприятия (ИОпост). Сумму прибыли можно рассчитать, если известна величина валовой маржи и постоянных затрат