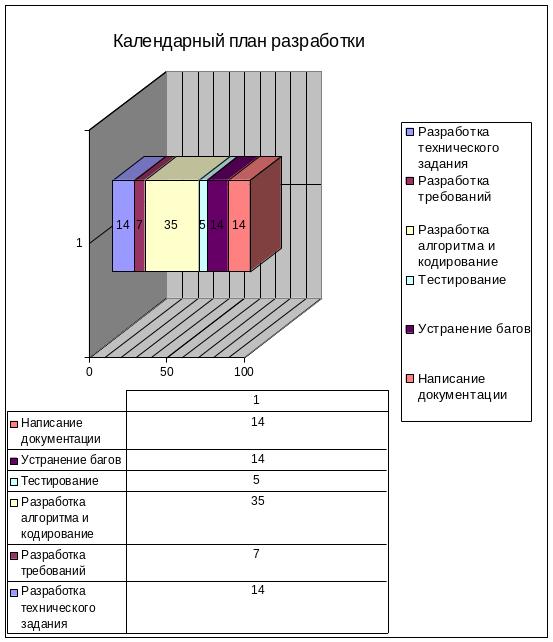

4. Календарный план-график работы над программой Календарный план работ

Календарный план включает в себя:

Разработку технического задания – 14 дней

Разработку требований – 7 дней

Разработку алгоритма и кодирование – 35 дней

Тестирование – 5 дней

Устранение “багов” – 14 дней

Написание документации – 14 дней

Итого 89 дней.

.

Рис.2 Календарный план разработки модуля.

5. Жизненный цикл программы

Жизненный цикл модуля без модернизации структуры и адаптации к новым операционным системам равен 4 года. Дальнейшее использование модуля возможно только при его модернизации.

6. Оценка конкурентоспособности продукта (сравнение разработанной системы с другими аналогичными продуктами).

В сравнении с другими аналогичными продуктами данная системы имеет ряд преимуществ и недостатков. Преимуществами являются гибкость в расширении функциональных возможностей, простота пользовательского интерфейса, а также небольшой вес дистрибутива и бесплатность. Такими качествами не обладает коммерческий аналог StarUML – ERwin DataModeller. ERwin имеет довольно объёмный дистрибутив, и не обладает возможностью расширения возможностей пользователями и операторми.

К недостаткам StarUML можно отнести ограниченное количество программных модулей, поставляемых по умолчанию. В виду этого для реализации определённых целей приходиться добавлять модули сторонних разработчиков. Также к минусам можно отнести отсутствие обратной генерации – код не транслируется в ER- диаграммы.

В целом StarUML достаточно перспективная система, которая способна занять своё место на рынке CASE – средств разработки ПО.

7. Калькуляция

Способ группировки затрат и определения себестоимости продукции по следующим статьям расходов: сырье и материалы; возвратные отходы; топливо на технологические нужды; энергия; основная заработная плата производственных рабочих; дополнительная заработная плата; отчисления на социальное страхование; расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; цеховые расходы; общезаводские расходы; потери от брака; прочие производственные расходы; внепроизводственные расходы. Калькуляция - представленный в табличной форме бухгалтерский расчет затрат, расходов в денежном выражении на производство и сбыт единицы изделия, а также на осуществление работ и услуг. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции. По калькуляционным статьям группируются расходы, однородные по их функциональной роли в воспроизводственном процессе. В современном производстве калькуляция содержит следующие типовые статьи затрат: материальные затраты (сырье и материалы; возвратные отходы (вычитаются); покупные комплектующие изделия, полуфабрикаты и услуги сторонних организаций, топливо и энергия на технологические цели; производственные расходы (основная и дополнительная заработная плата производственных рабочих; отчисления на социальное страхование; расходы на подготовку и освоение производства новых изделий; изготовление инструментов и приспособлений целевого назначения; расходы на содержание и эксплуатацию оборудования, потери от брака; прочие производственные расходы); общехозяйственные расходы; внепроизводственные расходы. Калькуляция может быть плановой, нормативной, отчетной. Калькуляция плановой себестоимости определяет уровень затрат на производство и реализацию единицы продукции, который должен быть достигнут в планируемом периоде (год, квартал, месяц). Она строится на основе прогрессивных норм использования оборудования, сырья, материалов, топлива, энергии и затрат труда, отражающих внедрение новых технологий, улучшение организации производства и труда. Плановая калькуляция служит основой при определении цен на выпускаемую предприятием продукцию. Нормативная калькуляция также составляется до начала процесса изготовления продукции, выполнения работ, оказания услуг. В ее основе лежат текущие, действующие в данный период нормы и нормативы. В отличие от плановой, нормативная калькуляция не остается неизменной в течение месяца (квартала, года), а пересматривается по мере внедрения в соответствующем периоде организационно-технических мероприятий. Сопоставление нормативной себестоимости с плановой, показывает эффективность организационно-технических мероприятий, проведенных предприятием для снижения затрат на производство. Отчетная калькуляция составляется по окончании отчетного периода на основании фактических затрат на производство и количества произведенной продукции с целью определения фактической себестоимости и ее сопоставления с предполагаемой (плановой) и выявления экономии или перерасхода. Используется как для осуществления контроля за выполнением заданий по снижению себестоимости продукции, так и для изучения

динамики и структуры производства, изыскания резервов их сокращения.

Таблица 1

Затраты на расходные материалы

№ п/п |

Наименование материала |

Расход, шт. |

Цена, руб./шт. |

Сумма, руб. |

1 |

Бумага А4(1000 листов) |

2 |

300 |

600 |

2 |

Ручка шариковая |

5 |

20 |

100 |

3 |

Карандаш |

10 |

10 |

100 |

4 |

Справочник по JavaScript |

2 |

673 |

1366 |

5 |

ОС Windows XP Pro SP3 |

3 |

2500 |

7500 |

6 |

Чистые DVD диски |

10 |

30 |

300 |

Итого |

9946 |

|||

Таблица 2

Основная заработная плата разработчиков продукта

№ п/п |

Наименование этапа |

Исполнители |

Трудоемкость, чел.-дн. |

Трудоемкость, чел.-мес. |

Оклад, руб. |

Затраты по з/п, руб. |

1 |

Разработка технического задания |

Разработчик |

14 |

0,6 |

30000 |

18000 |

2 |

Разработка требования |

Разработчик |

7 |

0,3 |

30000 |

9000 |

3 |

Разработка алгоритма и кодирование |

Программист |

35 |

1,6 |

20000 |

32000 |

4 |

Тестирование |

Тестироващик |

5 |

0,2 |

15000 |

3000 |

5 |

Устранение багов |

Программист |

14 |

0,6 |

20000 |

12000 |

6 |

Напиание документации |

Разработчик |

14 |

0,6 |

30000 |

18000 |

Итого 92000 руб. |

||||||

Трудоемкость в чел.-мес. определяется из расчета 22 рабочих дней в месяц.

Трудоёмкость * Оклад. руб.

Дополнительная заработная плата разработчиков продукта составляет 20 % от основной заработной платы.

92000 * 0,2 = 18400 руб.

Фонд заработной платы представляет собой сумму основной и дополнительной заработной платы.

92000 + 18400 = 110400 руб.

Отчисления на социальные нужды составляют 26% от фонда оплаты труда.

110400 * 0,26 = 28704 руб.

Накладные расходы составляют 250 % от величины основной заработной платы.

92000 * 2,5 = 230000 руб.

Прочие расходы включают расходы на машинное время (на разработку, отладку, тестирование программы).

Расходы на машинное время, рассчитаны исходя из цены компьютера (16440 руб.), срока службы (48 мес.), и рабочего времени за этот период (48 мес. × 176 ч/м = 8448 час)

Час машинного времени равен 13 421 / 8448 = 2 руб./час

Прочие расходы равны 2 × 560 = 1120 руб.

Таблица 3

Калькуляция

№ |

Наименование статей расходов |

Затраты, руб |

1. |

Расходные материалы |

9946 |

2 |

Основная заработная плата разработчиков |

92000 |

3 |

Дополнительная заработная плата разработчиков |

18400 |

4 |

Отчисления на социальное страхование |

28704 |

5 |

Накладные расходы |

162500 |

6 |

Прочие расходы |

1120 |

Итого Зк =313342 руб. |

||