Задача целочисленного программирования. Решение методом Гомори, методом ветвей и границ, а также в Excel.

Модель задачи:

Найти производственную программу

,

максимизирующую целевую функцию прибыли:

,

максимизирующую целевую функцию прибыли:

(1)

(1)

при ограничениях по ресурсам:

(2)

(2)

И при условиях неотрицательности переменных:

. (3.)

Решение

Последняя таблица:

|

Б |

Н |

|

|

|

|

|

|

|

|

|

0 |

|

53,33 |

-0,33 |

0,33 |

0,00 |

0,00 |

1,00 |

0,33 |

-1,00 |

|

|

0 |

|

33,33 |

0,67 |

0,33 |

0,00 |

1,00 |

0,00 |

0,33 |

0,00 |

|

|

0 |

|

4,58 |

1,67 |

0,08 |

1,00 |

0,00 |

0,00 |

-0,42 |

0,25 |

|

|

|

|

11175,00 |

136,00 |

62,00 |

0,00 |

0,00 |

0,00 |

55,00 |

0,00 |

|

|

Отрицательных двойственных оценок нет, следовательно, получен оптимальный план:

И максимальная прибыль составляет ед.

ед.

Не выполняется условие целочисленности решения: элементы базисного плана нецелочисленны.

Метод Гомори. Нахождение решения задачи целочисленного программирования методом Гомори начинают с определения симплексным методом оптимального плана задачи без учета целочисленности переменных. После того как этот план найден, просматривают его компоненты. Если среди компонентjd нет дробных чисел, то найденный план является оптимальным планом задачи целочисленного программирования (1)-(3) Если же в оптимальном плане задачи переменная принимает дробное значение, то к системе уравнений (2) добавляют неравенство

(4)

(4)

и находят решение задачи (1) – (3), (4).

В неравенстве (4)

и

и

–

преобразованные исходные величины

–

преобразованные исходные величины

и

и

,

значения которых взяты из последней

симплекс–таблицы, а

,

значения которых взяты из последней

симплекс–таблицы, а

и

и

–

дробные части чисел (под дробной частью

некоторого числа а понимается наименьшее

неотрицательное число b такое, что

разность между а и b есть целое). Если в

оптимальном плане задачи (1) – (3) дробные

значения принимают несколько переменных,

то дополнительное неравенство (4)

определяется наибольшей дробной частью.

–

дробные части чисел (под дробной частью

некоторого числа а понимается наименьшее

неотрицательное число b такое, что

разность между а и b есть целое). Если в

оптимальном плане задачи (1) – (3) дробные

значения принимают несколько переменных,

то дополнительное неравенство (4)

определяется наибольшей дробной частью.

Если в найденном плане задачи (1) – (3), (4) переменные принимают дробные значения, то снова добавляют одно дополнительное ограничение и процесс вычислений повторяют. Проводя конечное число итераций, либо получают оптимальный план задачи целочисленного программирования (1) – (3), либо устанавливают ее неразрешимость.

Метод «ветвей и границ».

Рассмотрим задачу с двумя переменными, вошедшими в базис, и решим ее методом «ветвей и границ» для поиска целочисленного решения.

(1)

(1)

(2)

(2)

(3)

(3)

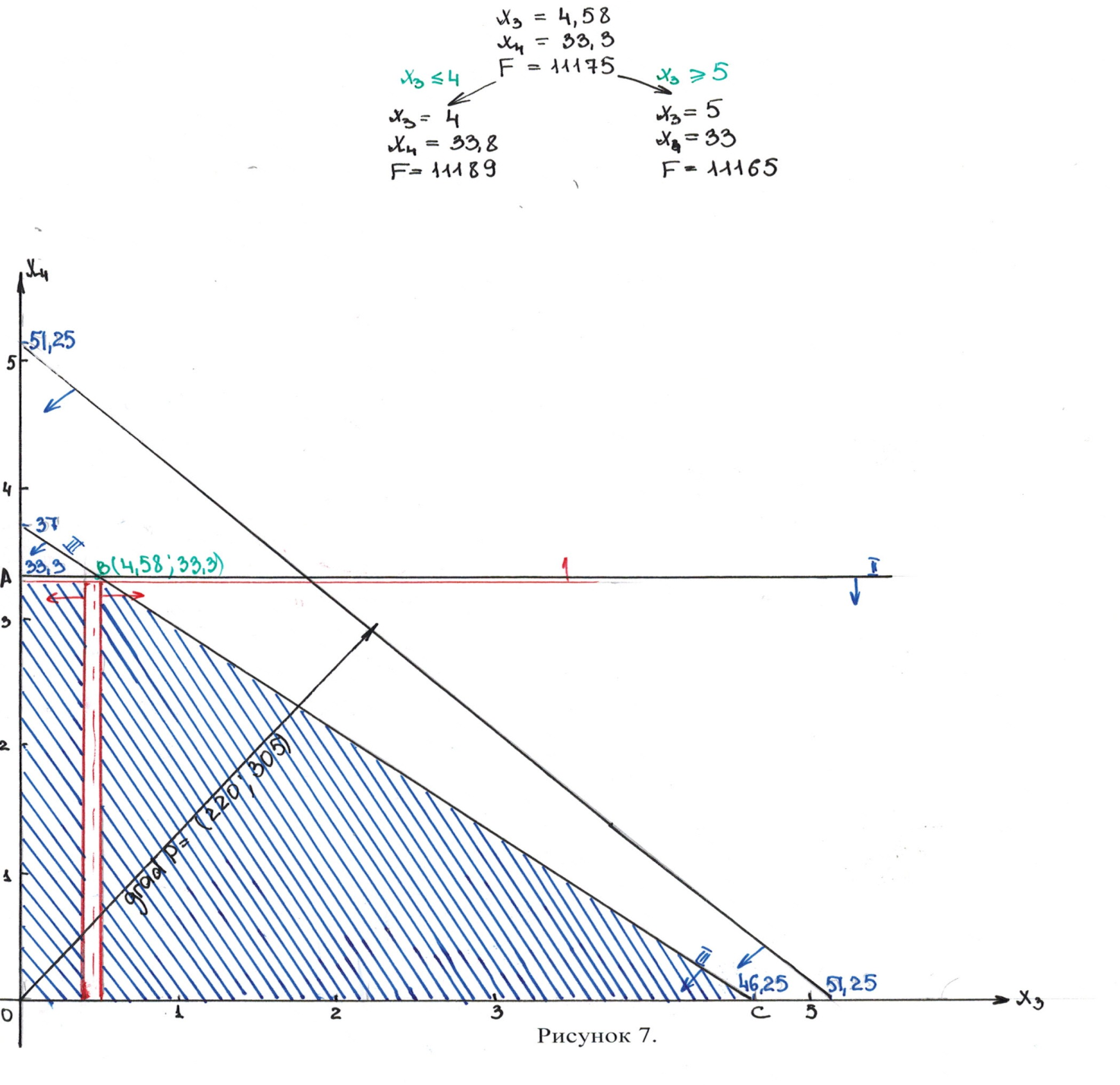

Системы уравнений (1) и (2) определяют область допустимых значений ОАВС, где координаты вершины В определяют оптимальный план производства.

В = (4,58; 33,3)

Переменная

в оптимальном плане не является целой,

следовательно, относительно нее будет

производится ветвление.

в оптимальном плане не является целой,

следовательно, относительно нее будет

производится ветвление.

Процесс ветвления делит исходную задачу

на две подзадачи а) и б). Одна из них

отличается добавлением условия

,

во второй подзадаче добавляется условие

,

во второй подзадаче добавляется условие

.

При этом из области ОАВС исключается

подобласть

.

При этом из области ОАВС исключается

подобласть

.

.

В результате преобразований получен оптимальный целочисленный план производства:

Решение в Excel

(см. №1)

Для проверки решения в программе Excel с помощью средств «Поиск решений» при описании ограничений необходимо учесть условия целочисленности для изменяемых ячеек – т.е. указать, что изменяемые ячейки (план выпуска) могут быть только целыми числами.