1.6. Состав и содержание бухгалтерской отчетности

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность организации (кроме бюджетных и страховых организаций и банков) состоит из:

• бухгалтерского баланса (ф. 1);

• отчета о прибылях и убытках (ф. 2);

• отчета об изменениях капитала (ф. З);

• отчета о движении денежных средств (ф.4);

• приложений к бухгалтерскому балансу (ф.5);

• пояснительной записки;

• аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту.

1.6.1. Бухгалтерский баланс (форма № 1)

Баланс традиционно самая важная форма бухгалтерской отчетности. Отсюда можно почерпнуть информацию о деятельности предприятия. Посмотреть, сколько у него долгов и кто должен ему. Кроме того, какие средства использует в своей работе организация - собственные или заемные и куда их вкладывает. Кстати, именно на основании баланса налоговики проверяют расчет налога на имущество. Другими словами, правильно составленный баланс поможет избежать проблем с налоговой инспекцией, привлечь потенциальных инвесторов и даже получить кредит в банке. Ведь анализ финансового состояния предприятия банки проводят, также используя форму № 1.

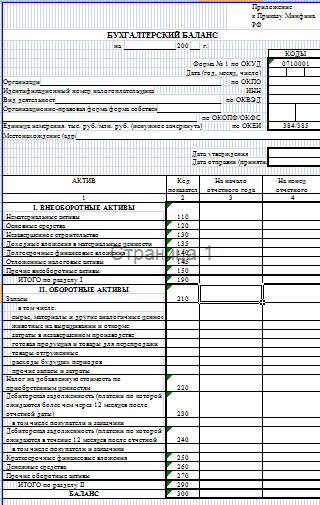

Рис. 1. Бухгалтерский баланс (Форма №1).

Показатели актива и пассива формируются по данным об остатках на счетах бухгалтерского учета на соответствующую дату.

Актив баланса состоит из двух разделов:

I. Внеоборотные активы

II. Оборотные активы

Баланс "актива" подсчитывается как сумма показателей Итого по разделу I и Итого по разделу II.

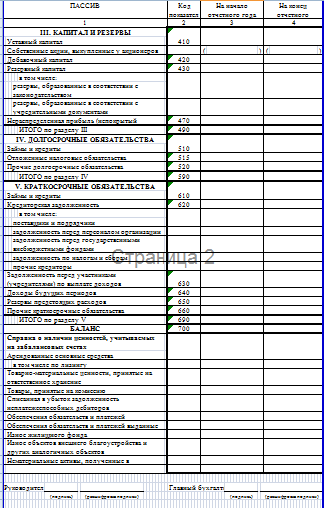

Пассив баланса состоит из трех разделов:

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

Баланс "пассива" подсчитывается как сумма показателей Итого по разделу III, Итого по разделу IV и Итого по разделу V.

При правильном заполнении баланс "актива" и баланс "пассива" должны совпадать.

Рассмотрим порядок формирования каждого показателя бухгалтерского баланса.

Раздел I. Внеоборотные активы

В разделе I. Внеоборотные активы бухгалтерского баланса приводятся данные о внеоборотных активах организации по их видам:

Нематериальные активы;

Результаты исследований и разработок;

Основные средства;

Доходные вложения в материальные ценности;

Финансовые вложения;

Отложенные налоговые активы;

Прочие внеоборотные активы.

В показателе "Нематериальные активы" (код показателя 1110) приводится информация об объектах нематериальных активов, учитываемых на балансе организации.

Согласно п. 3 ПБУ 14/2007, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем;

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

При выполнении выше перечисленных условий в составе нематериальных активов могут учитываться исключительные права на:

произведения науки, литературы и искусства;

объекты смежных прав (исполнения, фонограммы и т.п.);

программы для электронных вычислительных машин и базы данных;

изобретения и т.п.

Данные в показателе "Нематериальные активы" приводятся по остаточной стоимости.

В показателе "Результаты исследований и разработок" (код показателя 1120) приводится информация о сумме расходов по научно-исследовательским, опытно-конструкторским и технологическим работам (далее - НИОКР), не списанным на расходы по обычным видам деятельности и (или) на прочие расходы.

Согласно п. 7 ПБУ 17/02, расходы по научно-исследовательским, опытно-конструкторским и технологическим работам признаются в бухгалтерском учете при наличии следующих условий:

сумма расхода может быть определена и подтверждена;

имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и т.п.);

использование результатов работ для производственных и (или) управленческих нужд приведет к получению будущих экономических выгод (дохода);

использование результатов научно-исследовательских, опытно-конструкторских и технологических работ может быть продемонстрировано.

В показателе "Результаты исследований и разработок" приводится сальдо по дебету счетов 04.02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» и 08.08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работы» на соответствующую дату.

В показателе "Основные средства" (код показателя 1130) приводится информация об основных средствах, находящихся на балансе организации (как действующих, так и находящихся на реконструкции, модернизации, восстановлении, консервации или в запасе).

Согласно п. 4 ПБУ 6/01, актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент;

производственный и хозяйственный инвентарь и принадлежности;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также:

капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

капитальные вложения в арендованные объекты основных средств;

земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

В показателе "Основные средства" приводится остаточная стоимость основных средств, учитываемых на счете 01 и определяемая как разность сальдо по дебету счета 01 «Основные средства» и сальдо по кредиту счета 02.01 «Амортизация основных средств, учитываемых на счете 01», а также сальдо на счетах 07 "Оборудование к установке", 08.01 "Приобретение земельных участков", 08.02 "Приобретение объектов природопользования", 08.03 "Строительство объектов основных средств", 08.04 "Приобретение объектов основных средств" на соответствующую дату. Исключение составляют основные средства, по которым в соответствии с ПБУ 6/01 амортизация не начисляется. По этим объектам в показателе "Основные средства" показывается стоимость, по которой объекты учитываются на счете 01.

В показателе "Доходные вложения в материальные ценности" (код показателя 1140) приводится информация об основных средствах, предназначенных исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

Данные в показателе "Доходные вложения в материальные ценности" приводятся по остаточной стоимости.

В показателе "Доходные вложения в материальные ценности" приводится остаточная стоимость доходных вложений в материальные ценности, которая определяется как разность сальдо по дебету счета 03 «Доходные вложения в материальные ценности» и сальдо по кредиту счета 02.02 «Амортизация основных средств, учитываемых на счете 03» на соответствующую дату.

В показателе "Финансовые вложения" (код показателя 1150) приводится информация о долгосрочных финансовых вложениях организации.

Согласно п. 2 ПБУ 19/02, для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

переход к организации финансовых рисков, связанных с финансовыми вложениями;

способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости.

К финансовым вложениям организации относятся:

государственные и муниципальные ценные бумаги, ценные бумаги других организаций;

вклады в уставные (складочные) капиталы других организаций;

предоставленные другим организациям займы;

депозитные вклады в кредитных организациях;

дебиторская задолженность, приобретенная на основании уступки права требования.

В составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества.

Согласно п. 19 ПБУ 4/99, активы и обязательства представляются в бухгалтерской отчетности как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты. Все остальные активы и обязательства представляются в бухгалтерской отчетности как долгосрочные.

По долгосрочным финансовым вложениям, обращающимся на организованном рынке ценных бумаг, в показателе показывается их текущая рыночная стоимость (т.е. первоначальная стоимость с учетом корректировок).

По долгосрочным финансовым вложениям, по которым текущая рыночная стоимость не определяется, показывается их первоначальная стоимость за вычетом созданного по ним резерва. С 1 января 2009 создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п.п. 2 и 3 ПБУ 21/2008.

Общий размер долгосрочных финансовых вложений складывается из:

инвестиций в уставный (складочный) капитал дочерних, зависимых и иных организаций (сальдо на счете 58.01 «Паи и акции» в части долгосрочных вложений),

долгосрочных вложений в долговые ценные бумаги, учитываемых на счете 58.02 «Долговые ценные бумаги»,

долгосрочных займов, учитываемых на счете 58.03 «Предоставленные займы»,

вкладов по договору простого товарищества, учитываемых на счете 58.04 «Вклады по договору простого товарищества», возврат которых ожидается более чем через 12 месяцев после отчетной даты,

приобретенных прав, учитываемых на счете 58.05 «Приобретенные права в рамках оказания финансовых услуг», реализация которых ожидается более чем через 12 месяцев после отчетной даты,

депозитных вкладов, учитываемых на счетах 55.03 «Депозитные счета» и 55.23 «Депозитные вклады (в валюте)» (в части долгосрочных вложений),

предоставленных работникам организации долгосрочных процентных займов, учитываемых на счете 73.01 "Расчеты по предоставленным займам",

за минусом резерва под обесценение, образованного по кредиту счета 59 «Резервы под обесценение финансовых вложений».

В показателе "Отложенные налоговые активы (код показателя 1160) приводится информация об отложенных налоговых активах.

В соответствии с п. 14 ПБУ 18/02 под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

В показателе "Прочие внеоборотные активы" (код показателя 1170) приводится информация о внеоборотных активах и вложениях, не нашедшая отражения при формировании перечисленных выше показателей раздела I Внеоборотные активы.