Итого по разделу V

Общий размер краткосрочных обязательств организации (код показателя 1500) получают путем суммирования значений показателей с кодами 1510, 1520, 1530, 1540 и 1550.

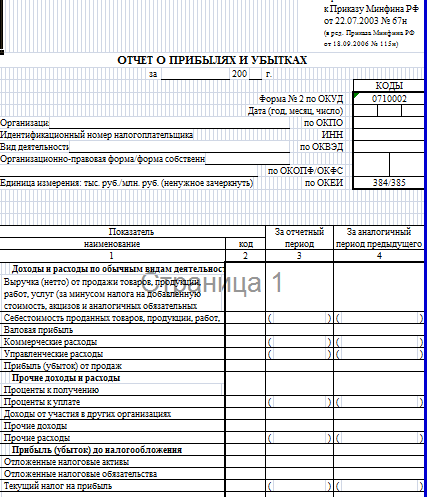

1.6.2. Отчет о прибылях и убытках (форма №2)

Отчет о прибылях и убытках – официальный документ, с помощью которого можно охарактеризовать финансовый результат деятельности предприятия за определенный отчетный период. Таким образом, можно увидеть за счет чего и по каких причинам организация получила прибыль или понесла убытки. Это происходит путем анализа суммарного дохода и расхода. Код формы по ОКУД 0710002.

Все доходы и расходы в данном отчете должны отображаться с эффектом нарастания (т.е. с начала отчетного года до даты составления). Форма отчета применяется начиная с 2011 года, утверждена приказом Минфина от 2 июля 2010 г. № 66н.

Отчет о прибылях и убытках состоит из нескольких основных разделов.

1. Доходы и расходы по обычным видам деятельности. Данный раздел требует обязательного заполнения следующих строк: 10, 20, 29, 30, 40, 50.

2. Прочие доходы и расходы. В этом разделе заполнения требуют строки 60, 70, 80, 90, 100,

3. Финансовый результат. В данном разделе необходимо провести расчеты в таких строках, как: 140, 141, 142, 150, 190.

4. Справочный раздел. От заполнения данного раздела официально освобождены лишь малые предприятия. Все остальные фирмы в обязательном порядке должны сообщать о постоянных налоговых обязательствах, а так же постоянной прибыли (убытках).

5. Расшифровка отдельных прибылей и убытков. Здесь следует охарактеризовать отдельные показатели, которые были указаны в отчете о прибылях и убытках.

Согласно ПБУ 4/99, для заполнения отчета о прибылях и убытках необходимо рассчитать определенные показатели. К ним относятся:

-проценты, необходимые к получению;

-выручка от продажи продукции, товаров, а так же от предоставления работ или услуг;

-чрезвычайные доходы;

-доходы, полученные от участия в других организациях;

-другие операционные доходы.

В зависимости от признания организацией тех или иных доходов, характера своей деятельности, размера и условий получения доходов, а так же от какого вида деятельности были получены те или иные доходы зависит порядок предоставления данных в отчете о прибыли и убытках.

1.6.3. Отчет об изменениях капитала (Форма №3)

Отчёт об изменениях капитала (форма № 3) — отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины не распределенной прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Кроме того, в этой форме указывают корректировки в связи с изменением учетной политики и исправлением ошибок.

Отчёт об изменениях капитала состоит из 3 разделов.

Раздел I «Движение капитала»;

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

Раздел III «Чистые активы».

В разделе I «Движение капитала» по горизонтали отражается структура капитала, по вертикали операции с капиталом(изменения уставного, добавочного, резервного капитала, акций, выкупленных у акционеров и показатели нераспределенной прибыли (непокрытого убытка)).

Показатели раздела группируются внутри периода по группам "Увеличение капитала" и "Уменьшение капитала";

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок» состоит из трёх частей:

Капитал всего;

В том числе нераспределенная прибыль (непокрытый убыток);

В том числе другие статьи капитала, по которым осуществлены корректировки;

Раздел III «Чистые активы» представлен на три отчетные даты.