Денежная масса как промежуточная цель кдп.

На протяжении 1970-х и части 1980-х годов Ф Р С заявляла об использовании денежных агрегатов Ml и М2 в качестве промежуточных целей. Как будет показано в главе 25, ФРС в течение этого периода несколько раз видоизменяла стратегию таргетирования денежной массы. Здесь мы остановимся на достоинствах и недостатках использования денежной массы в качестве промежуточной цели денежно-кредитной политики.

При использовании денежной массы в качестве промежуточной цели Ф Р С корректирует положение графика предложения денег таким образом, чтобы сохранить номинальную денежную массу на заданном уровне М*. При постоянном уровне цен это позволяет графику предложения денег оставаться неизменным. (Уровень цен, конечно, может изменяться, но мы будем исходить из предположения, что уровень цен — фиксированная величина.)

Поддержание заданной денежной массы Например, как показано на рис. 24-6>1, при таргетировании денежной массы ФРС всегда устраняет колебания значения денежного мультипликатора, который приводит к изменению номинальной денежной массы, скажем, с Af* до М^ или с М* до М^. Как видно из рис. 24-6Б, такие колебания при отсутствии денежно-кредитной политики вызовут смещение графика ЬМв положение LM^ и LM^. Однако, сохраняя денежную массу на заданном уровне М*, ФРС будет реагировать на изменения денежного мультипликатора путем сохранения графика LM в положении LM{M*) на рис. lA-bE.

Как и при таргетировании ставки процента, при использовании денежной массы в качестве промежуточной цели ФРС выбирает эту цель по принципу ее согласованности с основными целями. Если это означает стабилизацию реального дохода на заданном уровне у *, то Ф Р С выбирает денежную массу М* так, чтобы график ZAf определил точку равновесия в модели IS-LM при нужном уровне реального дохода (рис. 24-7),

Опять, как и при таргетировании ставки процента, для выбора оптимальной денежной массы ФРС придется определить положение графика IS, чтобы быть уверенной, что IS и LM пересекутся в точке, соответствующей равновесному реальному доходу (у*). Однако в отличие от таргетирования ставки процента при использовании денежной массы в качестве промежуточной цели ФРС должна учитывать факторы, влияющие на форму графика LM, чтобы придать ему правильное положение LM(M*) на рис. 24-7. Это, в свою очередь, стабилизирует совокупный спрос в экономике.

Из-за того, что при использовании денежной массы в качестве промежуточной цели ФРС должна учитывать все факторы, влияющие на положение и форму графика LM, может показаться, что таргетирование денежной массы не является столь приемлемой стратегией. Однако дело не обязательно выглядит так. Таргетирование денежной массы имеет ряд определенных преимуществ, хотя обладает и видимыми недостатками.

Преимущества таргетирования денежной массы Основным преимуществом таргетирования денежной массы является устранение недостатков таргетирования процентной ставки. Напомним, что при таргетировании ставки процента изменчивость графика IS максимально влияла на равновесный реальный доход. Однако, как видно из рис. 24-8, таргетирование денежной массы в значительной мере снимает эту проблему, связанную с таргетированием процентной ставки. Если ФРС проводит политику поддержания денежной массы на уровне М*, то, как видно из рис. 24-8, график ZAf будет находиться в положении LM{M*). До тех пор пока ФРС правильно определяет положение графика IS и уровень денежной массы, равновесный уровень реального дохода, являющийся основной целью ФРС и соответствующий точке А, будет у'^. Конечно, определение положения графика IS может впоследствии оказаться неверным и вызовет некоторые колебания реального дохода в диапазоне между точками В и С.

Однако

если бы Ф Р С осуществляла таргетирование

процентной ставки, то фактическим

графиком LM

был бы

пунктирный горизонтальный график LM{

г^ ) на рис.

24-8. В таком случае реальный доход будет

изменяться в диапазоне между точками

D и Е, т.

е. изменение реального дохода будет

большим, нежели изменение, которое ФРС

может иметь при использовании денежной

массы в качестве промежуточной цели.

Можно подвести итог, что основным

преимуществом, которого может добиться

ФРС при использовании денежной массы

в качестве промежуточной цели, является

то, что эта стратегия защищает равновесный

реальный доход и, следовательно,

совокупный спрос от влияния изменчивости

графика IS.

Это преимущество

становится тем заметнее, чем наклон

графика LM

становится

больше. На самом деле, как видно из рис.

24-9, таргетирование денежной массы

полностью ограждает равновесный реальный

доход от влияния изменчивости графика

IS в

случае, когда график LM

вертикален.

Вспомним из главы 21, что график ZM вертикален, как показано на рис. 24-9, если спрос небанковского сектора на деньги абсолютно неэластичен по проценту. Если это так, то изменчивость графика IS вызовет колебания равновесной ставки процента между г^ и г^ (рис. 24-9), но равновесный реальный доход, обеспечение которого выступает основной целью ФРС, останется на уровне >^*. В этом конкретном случае смещение графика IS, вызванное изменениями автономного потребления, инвестиций и государственных расходов или налогообложения никак не повлияют на уровень реального дохода; достижение промежуточной цели денежно-кредитной политики полностью ограждает реальный дрход от влияния изменчивости графика IS.

Неудивительно, что монетаристы выступают сторонниками использования денежной массы в качестве промежуточной цели, так как считают, что денежная масса является основным детерминантом изменений реального дохода в краткосрочном периоде и цен в долгосрочном периоде (см. главу 21). Таким образом, с точки зрения монетаристов, еще одним преимуществом, которого ФРС может добиться от таргетирования денежной массы, является возможность стабилизации уровня цен в дополнение к стабилизации равновесного уровня реального дохода.

Недостатки таргетирования денежной массы. Однако с использованием денежной массы в качестве промежуточной цели связаны два существенных недостатка. Одним из них является потенциальная сложность измерения денежной массы. Как уже отмечалось в главе 3, большое количество появившихся за прошедшие годы нововведений привнесло проблемы в достижение соглашения между экономистами по поводу того, какие финансовые средства следует учитывать при определении денежной массы. Те, кто выдвигает трансакционный подход к определению денежной массы, подчеркивают функцию денег как средства обращения. Напротив, те, кто придерживается ликвидного подхода, предпочитают акцентировать внимание на роли денег как финансовых активов, которые выступают в качестве средства сохранения стоимости.

Отсутствие согласия по поводу наилучшего способа измерения денежной массы может значительно усложнить использование денежной массы в качестве промежуточной цели. Казалось бы, естественным решением может послужить тот подход, который в наибольшей степени согласуется с основными целями ФРС. Проблема, однако, заключается в том, что в разное время с основными целями в наибольшей степени согласуются различные способы измерения денежной массы. Например, в некоторые периоды денежный агрегат Ml соотносится с реальным доходом и уровнем цен наилучшим образом, в то время как в другие периоды лучше всего с этими двумя экономическими показателями согласуется М2. Случаются же периоды, когда ни один из денежных агрегатов не подходит, а другие показатели, такие, как индексные показатели денежной массы (см. главу 3), кажутся более взаимосвязанными с основными целями ФРС.

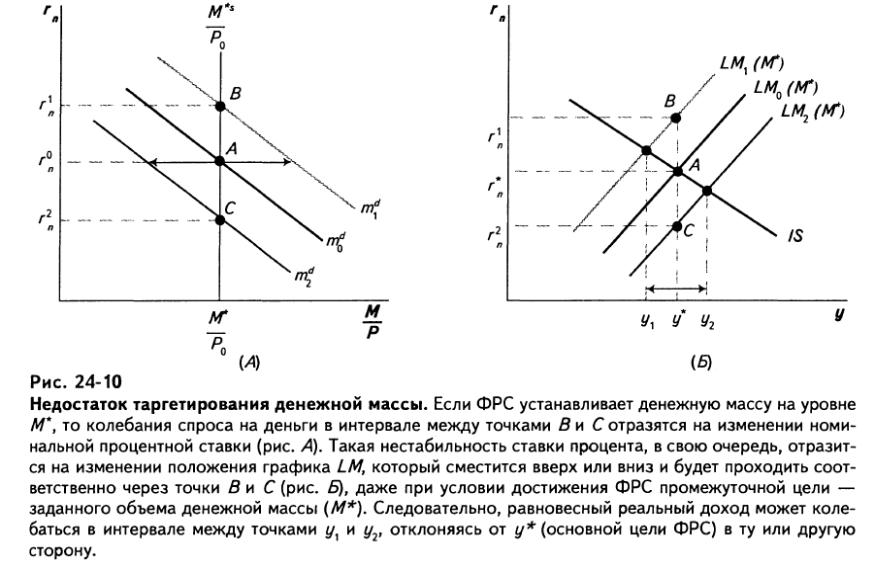

Независимо от проблемы измерения денежной массы существует недостаток таргетирования денежной массы, который проявляется в подверженности реального дохода и совокупного спроса риску изменений, связанных с нестабильностью спроса небанковского сектора на деньги. Чтобы проиллюстрировать это, рассмотрим рис. 24-10. Рисунок 24-10 показывает результаты изменчивости спроса на деньги, которые отражаются в смещении графика спроса на деньги в диапазоне между /п^ и AW2, возможно, вызванном изменениями в структуре расходов домашних хозяйств или в их вкусах и пристрастиях.

Если ФРС поддерживает денежную массу на заданном уровне М*, даже когда спрос на деньги повышается или понижается, то равновесная процентная ставка будет колебаться между г^ и г^.

Это, в свою очередь, приведет к смещению графика LM вверх и вниз, соответственно в положение LM^{M*) и LM^{M*), как показано на рис. 24-10Б. В результате равновесный реальный доход будет изменяться на отрезке от у^ до у^ даже при условии, что Ф Р С будет поддерживать денежную массу на заданном уровне М*. Осуществляя таргетирование денежной массы, ФРС не достигнет своей основной цели по обеспечению реального дохода {у*). Отметим, что если бы вместо этого ФРС применяла таргетирование номинальной процентной ставки, то добилась бы автоматического устранения последствий изменчивости спроса на деньги. Напомним, что мы проиллюстрировали это на примере (рис. 24-2).

Следовательно, можно сделать вывод, что, с одной стороны, изменчивость спроса на деньги является недостатком таргетирования денежной массы, причем этот недостаток можно устранить путем таргетирования ставки процента. С другой стороны, как мы только что выяснили, изменчивость графика IS является недостатком стратегии таргетирования ставки процента, для устранения которого можно применить таргетирование денежной массы.

Следовательно, определение наилучшей из двух стратегий — таргетирования ставки процента или денежной массы — зависит от сравнения изменчивости спроса на деньги и размера смещения графика IS. Кроме того, выбор более подходящей промежуточной цели зависит от наклона графиков. Как уже отмечалось, таргетирование денежной массы тем эффективнее устраняет последствия изменчивости графика IS, чем меньше эластичность спроса на деньги по проценту.

Теперь давайте подведем итоги сравнения двух стратегий таргетирования^*

1. Таргетирование ставки процента предпочтительнее таргетирования денежной массы, если спрос на деньги крайне нестабилен, если он имеет большую эластичность по проценту и если существует относительно небольшое смещение графика IS.

2. Таргетирование денежной массы предпочтительнее таргетирования ставки процента, если ставка процента подвержена значительным колебаниям (график IS), если спрос на деньги относительно не эластичен по проценту и если существует относительно малая изменчивость спроса на деньги.

В общем, конечно, можно ожидать некоторой изменчивости как ставки процента (график Z5), так и спроса на деньги (график LM). Более того, хотя эмпирические исследования и выявляют относительную неэластичность спроса на деньги по проценту, мы не будем вводить допущение, что график ZAf представляет собой строго вертикальную или горизонтальную прямую. Поэтому определить, какую именно переменную использовать в качестве промеж)лгочной цели — ставку процента или денежную массу, — становится очень сложным.