22.4. Международные сопоставления валового внутреннего продукта и паритеты покупательной способности валют

важный моментом анализа ВВП — международные сопоставления ВВП и его компонентов. Для проведения таких сопоставлений показатели ВВП разных стран нужно выразить в единой валюте. Однако использование официальных валютных курсов не позволяет обеспечить сравнимую оценку ВВП разных стран, поэтому при сопоставлениях ВВП пользуются паритетами покупательной способности валют (ППСВ).

Для каждой товарной группы подбирают несколько идентичных товаров-представителей и исчисляют индексы цен, характеризующие соотношения между ценами товаров-представителей. Применяют несколько видов индексов.

Частный паритет покупательной способности валют (Кс ):

Kс = Р : Р.,(27)

где Р — цены на товар страны А:

Р. — цепы на товар страны Б.

Средние

индексы цен стран А и В (величина ППСВ)

Паше(![]() cp)

cp)

где Wв — доля отдельных товарных групп в ВВП страны В.

ip- индекс цен i- го товара в стране В по отношению к стране А.

Для взвешивания индексов цен используют данные о структуре ВВП страны А.

Средние

индексы цен стран А и В (величина ППСВ)

Ласпейреса(![]() )

)

=![]()

WA -доля отдельных товарных групп в ВВП страны А.

Для взвешивания индексов цен используют данные о структуре ВВП страны.

Средний индекс цен Фишера

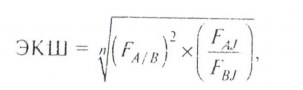

Метод ЭКШ:

где FА/В — индекс Фишера ад я стран А» В: FА/J —индекс Фишера для стран А и J;

FJ/В —индекс Фишера для стран В и J;

n—число стран, принимающих участие в сопоставлении .

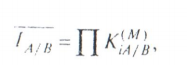

Метод Уолша:

KA/B— паритет покупательной способности валют для i-ой товарной группы:

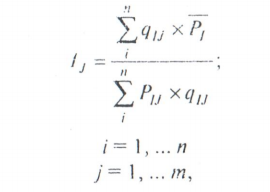

М - доля товарной группы в общем агрегате, например в ВВП. Метод индекса Гири — Камаса

где m — число стран;

n — число товаров;

Qi — общее количество i'-го товара во всех странах;

Gij — количество /-го товара в i-й стране;

Р — цена i-го товара в i-й стране;

Рi — средняя международная иена i-го товара;

Ij — паритет покупательной способности валют j-й страны по отношению к валюте базисной страны.

Средний геометрический индекс цен для товарной группы X:

![]()

где ip — индивидуальные индексы цен товаров-представителей.

Платежный баланс

Платежный баланс (ПБ) — статистическая система, в которой отражаются все операции между экономикой данной страны и экономикой других стран, произошедшие в течение определенного периода.

Одно из важных понятий ПБ и СНС - резидент.

Резидентом считается экономическая единица, имеющая центр экономического интереса на экономической территории страны.

Платежный баланс строится по принципу двойной записи, принятому в бухгалтерском учете, т.е. каждая операция отражается дважды; по дебету одного счета и кредиту другого. Отражение операций по дебету и кредиту имеет свои особенности.

По дебету (-) отражаются следующие операции:

импорт товаров и услуг (оказание услуг нерезидентами);

выплаты доходов от инвестиций и по оплате труда;

передача текущих и капитальных трансфертов;

приобретение непроизведенных нефинансовых активов;

увеличение требований к нерезидентам по поводу финансовых активов или уменьшение обязательств по отношению к нерезидентам.

По кредиту (+) отражаются следующие операции:

® экспорт товаров и услуг (оказание услуг резидентами);

поступление доходов от инвестиций и оплаты труда от нерезидентов;

получение текущих и капитальных трансфертов;

продажа непроизведенных нефинансовых активов;

увеличение обязательств к нерезидентам по поводу финансовых активов или уменьшение требований по отношению к нерезидентам.

В составе ПБ стоят три основных счета:

счет текущих операций;

счет операций с капиталом;

финансовый счет.

В счете текущих операций ПБ отражаются:

товары (экспорт и импорт традиционных товаров внешней торговли, а также приобретение товаров судами в портах, товары экспортируемые (импортируемые) для переработки с последующим реимпортом (реэкспортом), товары для ремонта и экспорт (импорт) немонетарного золота);

услуги (морской, воздушный и прочий транспорт, поездки, услуги связи, строительные, вспомогательные финансовые, компьютерные информационные услуги и услуги страхования, платежи по патентам и лицензиям, персональные, услуги в области культуры, отдыха и развлечений, услуги органам государственного управления, не отнесенные к другим статьям, и прочие деловые услуги):

доходы (оплате, труда: вознаграждение работников, полученное ими от единиц, которые являются резидентами другой экономики: инвестиционные доходы: доходы от владения иностранными финансовыми активами, которые нерезиденты выплачивают резидентам, или наоборот);

текущие трансферты.

На счете операций с капиталом отражаются:

капитальные трансферты;

приобретение (продажа) непроизведенных нефинансовых активов (патентов, лицензий, торговых марок).

На финансовом счете отражаются:

прямые инвестиции (если инвестор владеет 10 и более процентами акций инвестируемого предприятия);

портфельные инвестиции (акции и прочие формы участия в капитале, долговые ценные бумаги, облигации и другие долгосрочные ценные бумаги, инструменты денежного рынка, финансовые производные);

прочие инвестиции (торговые кредиты, займы, наличные деньги и депозиты, прочие);

резервные активы (монетарное золото, валютные активы).

Платежный баланс имеет следующую схему.

Платежный баланс

|

Кредит |

Дебет |

Сальдо (кредит — дебет) |

Статья 1 |

|

|

|

…… |

|

|

|

Статья № |

|

|

|

Итого |

|

|

|

Суммы всех кредитовых и дебетовых проводок должны совпадать, а общее сальдо должно равняться нулю. Сальдо платежного баланса — (с экономической точки зрения) сальдо операций, которые являются первичными, автономными, независимыми или отражают долгосрочные, устойчивые тенденции.

Однако на практике такой баланс не достигается из-за того, что источники получения информации по разным сторонам одних и тех же операций различны. Расхождения между суммами кредитовых и дебетовых проводок называются чистыми ошибками и пропусками.

На практике различают несколько вариантов составления платежного баланса.

Нейтральный вариант представляет собой такой ПБ, когда сальдо ПБ равно нулю, а операции классифицируются с точки зрения безусловных экономических критериев.

Аналитический вариант предполагает возможную перегруппировку статей определенным образом и сальдо ПБ определяете; тем или иным способом.