47.Пути улучшения использования оборотного капитала

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных средств характеризуется следующимипоказателями.

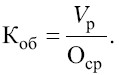

Коэффициент оборачиваемости оборотных средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

![]()

48.Пути улучшения использования основного капитала

Основные фонды – это произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг.

Основные фонды служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.

Коэффициент

физического износа основных фондов

определяют по сроку службы:

![]() где:

И – коэффициент физического износа;

Тф

– количество лет, фактически отработанных

соответствующей единицей основных

фондов;

Тн

– нормативный срок службы соответствующей

единицы основных фондов;

Коэффициент

физического износа основных фондов

можно определить и по объему работ:

где:

И – коэффициент физического износа;

Тф

– количество лет, фактически отработанных

соответствующей единицей основных

фондов;

Тн

– нормативный срок службы соответствующей

единицы основных фондов;

Коэффициент

физического износа основных фондов

можно определить и по объему работ:

![]() ,

где: Пф – среднее количество продукции,

выработанное за год;

Пн

– нормативная производительность.

,

где: Пф – среднее количество продукции,

выработанное за год;

Пн

– нормативная производительность.

47)Пути улучшения использования оборотного капитала а)рациональное использование производственных запасов- ликвидация сверхнормативных запасов- совершенствование , нормирование и т.п. б)совершенствование организации пр-ва в)улучшение производственной логистики г)применение современной техники и прогрессивной технологии .в сфере обращения, реализуется, совершенствуется сбытьем логистики, применяется прогрессивная форма расчётов, соблюдается договорная и платёжная дисциплина.

48)Пути улучшения использования основного капитала а)на стадии создания ОС- улучшить качества проектирования, ускорить строительство, ввод мощностей б) на стадии формирования- создать оптимальную структуру основных фондов, обеспечить соответствие ОФ и рабочей силы в) на стадии использования ОС- повышать фондоотдачу, проводить гибкую амортизационную политику г)на стадии восстановленияя и возмещения--выбирать оптимальный вариант развития предприятия с учетом влияния внутренних и внешних факторов окружающей среды предприятия