Участники ооо наделены следующими правами:

- участвовать в управлении делами общества в порядке, установленном законом и учредительными документами;

- получать информацию о деятельности общества и знакомиться с его бухгалтерской документацией в установленном его учредительными документами порядке;

- участвовать в распределении прибыли;

- продать или иным образом уступить свою долю в уставном капитале либо ее часть одному или нескольким участникам данного общества в порядке, предусмотренном законом и уставом;

- выйти в любое время из общества независимо от согласия других его участников;

- получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

Высший орган управления — общее собрание участников. Только оно может принимать решение об изменении устава общества, размера его уставного капитала, о реорганизации или ликвидации общества, утверждать годовой отчет, бухгалтерский баланс, распределение прибылей и убытков. Число голосов, которое имеет каждый участник на общем собрании , устанавливается пропорционально его доле в уставном капитале, кроме случаев, предусмотренных законом.

Прибыль общества определяется в общеустановленном порядке. Распределение прибыли в обществе с ограниченной ответственностью осуществляется в соответствии с законодательством. В первую очередь из прибыли уплачивается налог на прибыль и другие платежи в бюджет. Далее прибыль распределяется в соответствии с порядком, установленным в уставе общества, на производственное и социальное развитие. Оставшаяся часть прибыли распределяется между участниками общества пропорционально их доле в уставном капитале, если иное не оговорено в учредительных документах. Если в уставе не оговорен порядок распределения прибыли, остающейся в распоряжении общества, решение о ее распределении должно приниматься ежегодно собранием учредителей. Нераспределенная прибыль прошлых лет служит источником формирования резервного капитала.

Финансист ООО должен учитывать законодательные ограничения в распределении и выплате прибыли участникам.

Решение о распределении прибыли между участниками общества не может быть принято:

- до полной оплаты всего уставного капитала,

- до выплаты действительной стоимости доли участника в случаях, предусмотренных законом,

- в случае, когда на момент принятия такого решения общество отвечает признакам несостоятельности, установленным федеральным законом, или если указанные признаки появятся в результате принятия такого решения,

- в случае, когда на момент принятия такого решения стоимость чистых активов меньше уставного и резервного капитала или станет меньше их размера в результате принятия такого решения,

- в других случаях, предусмотренных федеральными законами.

Выплата прибыли участникам общества, решение о распределении которой принято, не производится:

- если на момент выплаты общество отвечает признакам несостоятельности или если такие признаки появятся в результате выплаты,

- если на момент выплаты стоимость чистых активов меньше уставного и резервного капитала или станет меньше их размера в результате выплаты,

- в других случаях, предусмотренных федеральными законами.

Порядок, размеры, состав и структура целевых фондов денежных средств, образуемых за счет чистой прибыли, предусматривается уставом ООО.

Для финансовой службы ООО большое значение имеет возможность привлечения дополнительных источников финансирования через проведение облигационных займов. ООО может размещать облигации на сумму, не превышающую размера его уставного капитала или величины обеспечения, предоставленного обществу в этих целях третьими лицами, после полной оплаты уставного капитала. При отсутствии обеспечения размещение облигаций допускается не ранее третьего года существования общества при условии надлежащего утверждения к этому времени двух годовых балансов.

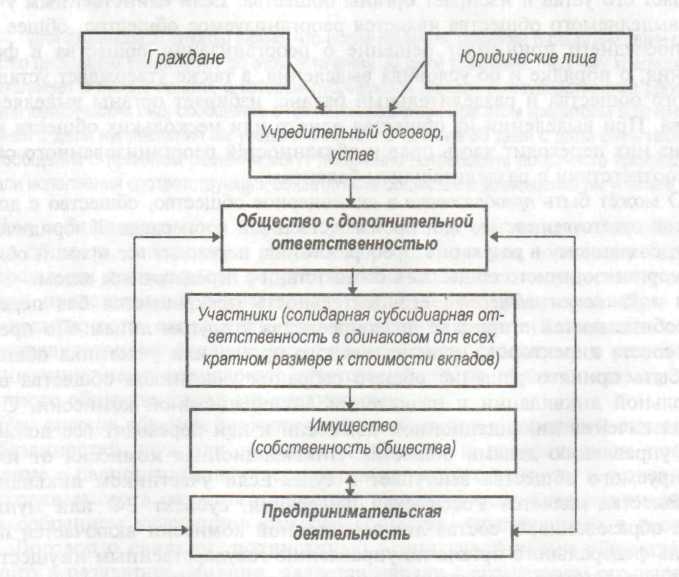

Общество с дополнительной ответственностью (ОДО) — общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в размерах, определенных учредительными документами. См. рис.4.

Рис. 4. Организационная схема общества с дополнительной ответственностью

Его участники несут солидарную субсидиарную ответственность по обязательствам общества своим имуществом в размере кратном стоимости их вкладов в уставный капитал, что в большей степени защищает интересы кредиторов. В случае банкротства одного из участников его ответственность по обязательствам общества распределяется между участниками пропорционально их доле в уставном капитале. Все вопросы, связанные с распределением прибыли, решаются аналогично тому, как они определены для общества с ограниченной ответственностью. Высший орган управления — общее собрание участников.

Акционерное общество (АО) — общество, уставный (акционерный) капитал которого разделен на определенное число акций, удостоверяющих обязательственные права участников по отношению к обществу. Акционеры (участники акционерного общества) не отвечают по обязательствам акционерного общества и несут ответственность (риск убытков) в пределах стоимости принадлежащих им акций, а общество не отвечает по обязательствам акционеров. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций.

Финансист должен помнить о том, что АО несет ответственность по финансовым и другим обязательствам всем принадлежащим ему имуществом. Оно не отвечает по обязательствам своих акционеров. Если несостоятельность АО вызвана действиями или бездействием его акционеров или других лиц, которые имеют право давать обязательные указания, то на указанных акционеров или других лиц в случае недостаточности имущества АО может быть возложена субсидиарная ответственность по его обязательствам.

Внесение вклада в уставный капитал общества означает в то же время совершение договора купли-продажи акций. Продавцом в этом договоре становится само общество. Право на долю собственности акционера подтверждается его долей в акционерном капитале. Правовое положение акционерного общества определяется Гражданским кодексом РФ и Федеральным законом об акционерных обществах.

Акционерная форма капитала возникла в начале XVII в., в основе ее лежит корпоративная собственность. Преимущества этой формы хозяйствования связаны с возможностью передачи собственности, способностью привлекать дополнительный капитал, что особенно важно в условиях острой потребности в капитале. Эмиссия и размещение акций среди большого числа инвесторов расширяет рамки контроля за финансово-хозяйственной деятельностью и управлением обществом со стороны инвесторов.

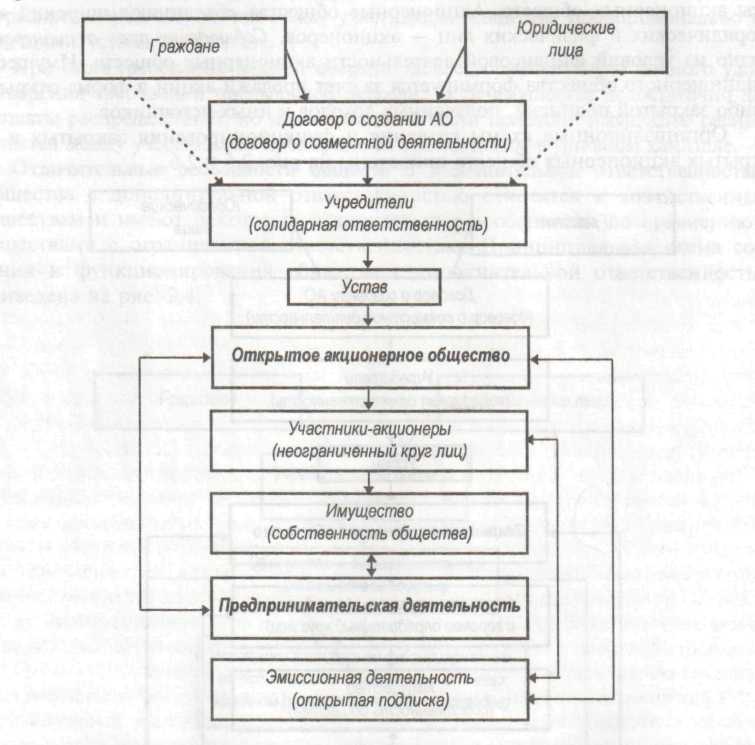

Открытое акционерное общество (ОАО) — общество, участники которого могут продавать принадлежащие им акции без согласии других акционеров. См. рис. 5.

Открытое акционерное общество может проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке на условиях, устанавливаемых законом и иными правовыми актами. Открытое акционерное общество обязано ежегодно публиковать годовой отчет, бухгалтерский баланс, отчет о прибылях и убытках и другие сведения, касающиеся финансового состояния акционерного общества, в открытой печати в целях предоставления необходимой информации ее внешним пользователям. Публичная отчетность акционерного общества должна быть удостоверена аудиторской проверкой.

Минимальный размер уставного капитала открытого акционерного общества должен составлять не менее 100 тыс. руб. При учреждении акционерного общества все его акции должны быть распределены среди участников. Если после окончания второго и какого-либо последующего года стоимость чистых активов общества станет меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение уставного капитала.

Рис. 5. Организационная схема открытого акционерного общества

Если стоимость чистых активов общества окажется меньше определенного законом минимального размера уставного капитала, то такое общество подлежит ликвидации. Основным органом управления акционерным обществом является общее собрание акционеров. По решению общего собрания акционерное общество может принять решение об увеличении уставного капитала. Увеличить уставный капитал акционерное общество может двумя способами — посредством увеличения номинальной стоимости существующих акций либо путем размещения дополнительных акций.

Таким образом, акционерное общество имеет преимущества по сравнению с другими организационными формами хозяйствования по привлечению дополнительных средств в форме эмиссии акций и размещения облигаций. Гражданский кодекс РФ содержит определенные ограничения на осуществление любого из этих действий. Такое решение может быть принято лишь после полной оплаты уставного капитала. Увеличение уставного капитала не допускается в целях покрытия понесенных им убытков. Открытое акционерное общество вправе предлагать акции для приобретения неограниченному кругу лиц, т.е. проводить на них открытую подписку.

Проведение открытой подписки на акции может состоять из следующих основных этапов:

- принятие эмитентом решения о дополнительной эмиссии акций и определении ее размера общим собранием акционеров;

- внесение в устав общества изменений, касающихся увеличения количества объявленных акций;

- утверждение проспекта эмиссии и государственная регистрация эмитируемых акций;

- издание проспекта эмиссии и публикация сообщений в средствах массовой информации о подписке на акции;

- получение заявлений инвесторов, заинтересованных в приобретении акций и заключение с ними предварительных договоров купли-продажи акций;

- определение перечня инвесторов, с которыми будет заключаться окончательный договор купли-продажи акций;

- заключение договоров купли-продажи акций с инвесторами, передача акций и получение платежей;

- утверждение результатов эмиссии и внесение соответствующих изменений в устав акционерного общества.

Общее собрание акционеров может принять решение об уменьшении уставного капитала путем снижения номинальной стоимости акций либо сокращения их общего количества. Однако такое решение может быть принято после уведомления всех кредиторов в установленном законом порядке.

Уставный капитал формируется путем размещения простых и привилегированных акций, причем доля привилегированных акций в общем объеме уставного капитала не должна превышать 25%. Уставный капитал направляется на формирование производственных фондов общества.

Акционерное общество имеет право размещать среди потенциальных инвесторов облигации, которые в отличие от акций выпускаются на определенный срок, их стоимость должна быть погашена и проценты выплачены. Облигации по своей сущности являются заемными средствами и, как правило, направляются на пополнение оборотного капитала.

Финансовая служба должна быть сориентирована на реализацию значительного преимущества ОАО, которым является возможность привлечения финансовых ресурсов путем дополнительного выпуска акций, долгосрочных и краткосрочных облигационных займов. В зависимости от содержания инвестиционного проекта эмитент выбирает вид выпускаемых ценных бумаг с определенной степенью ликвидности, что создает дополнительные удобства для потенциальных инвесторов.

Прибыль акционерного общества определяется и облагается налогом на прибыль в том же порядке, что и для обществ с ограничен ной ответственностью, однако дальнейшее распределение прибыли имеет свои особенности.

При распределении чистой прибыли в законодательном порядке предусматривается формирование резервного фонда. Его размер не может быть менее 10 и более 25% оплаченного уставного капитала. Размер отчислений устанавливается общим собранием акционеров, но не менее 5% чистой прибыли до достижения размера, установленного Уставом акционерного общества. Начиная с 1997 г. отчисления в финансовый резерв проводятся после налогообложения прибыли. Финансовый резерв предназначен для покрытия убытков, а также погашения облигаций акционерного общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Кроме того, из прибыли, остающейся в распоряжении акционерного общества, могут быть сформированы другие фонды, аналогичные резервному. Например, выкупной фонд, который создается за счет отчислений от прибыли, остающейся в распоряжении акционерного общества в размере, необходимом для накопления суммы, которая впоследствии используется на погашение выпущенных и размещенных облигаций. Остальная часть прибыли направляется на выплату процентов по облигациям и дивидендов по акциям, на затраты, связанные с развитием производства, на социальные нужды

Наряду с традиционными затратами, связанными с развитием производства и финансируемыми из прибыли, к их числу относятся и затраты, связанные с эмиссией и размещением ценных бумаг.

При планировании распределения чистой прибыли предусматривается выплата процентов по облигациям и дивидендов по привилегированным акциям. Решение о выплате дивидендов по простым акциям зависит от финансовых результатов деятельности акционерного общества и утверждается общим собранием акционеров. При недостаточности прибыли может быть принято решение о реинвестировании дивидендов. Это решение должно быть достаточно взвешенным и гарантировать в будущем получение большей прибыли; в противном случае это может серьезно снизить рыночную стоимость акций. Кроме того, общее собрание акционеров может принять решение о капитализации дивидендов. Это означает, что прибыль, предназначенная на выплату дивидендов, выплачивается акционерам в виде новых акций. В обоих случаях акционерное общество может получить дополнительные финансовые ресурсы и сократить затраты на выпуск и размещение акций.

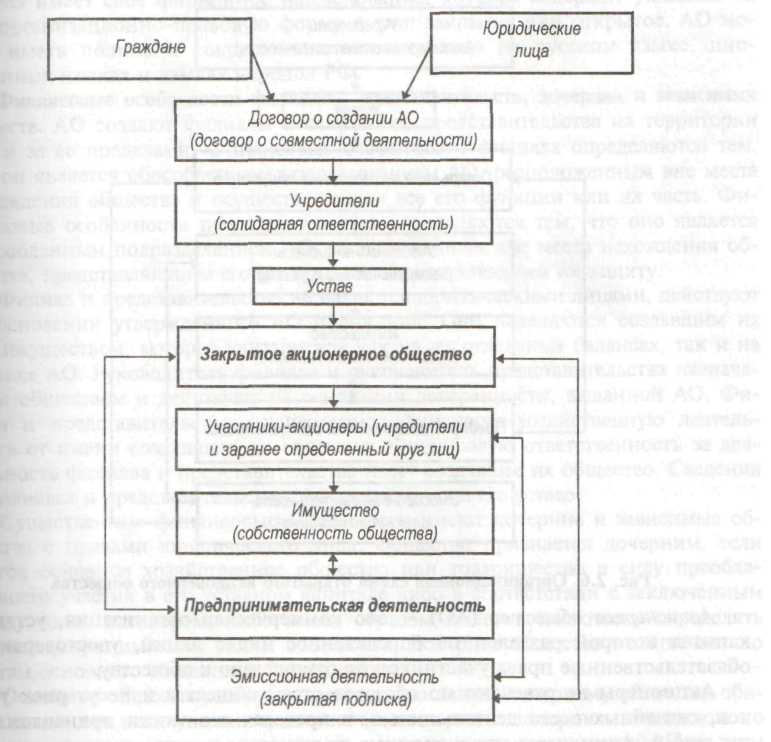

Закрытое акционерное общество (ЗАО) — общество, акции которого распространяются только среди его учредителей или иного, заранее определенного круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным способом предлагать их для приобретения неограниченному кругу лиц. См. рис. 6.

Акционеры закрытого акционерного общества обладают преимущественным правом приобретения акций, продаваемых другими акционерами. Минимальный размер уставного капитала закрытого акционерного общества должен составлять не менее 10 тыс. руб. Число членов закрытого акционерного общества согласно Закону «Об акционерных обществах» не может превышать 50. В случае превышения числа членов закрытое акционерное общество подлежит преобразованию в открытое акционерное общество в течение года, либо ликвидируется.

Рис. 6. Организационная схема закрытого акционерного общества

Сравнительная характеристика хозяйственных товариществ и обществ представлена в табл. 1.

Характеристика |

Товарищества |

Общества |

|

С ограниченной и дополнительной ответственностью |

акционерные |

||

Учредители- участники |

Более тесные личные отношения, личные качества имеют определяющее значение |

На первом плане - объединение капиталов, не требующее личного участия в хозяйственной деятельности |

|

В полных товариществах (полные товарищи, а в товариществах на вере граждане – только индивидуальные предприниматели, юридические лица – только коммерческие), лицо может быть участником только одного ПТ или одним полным товарищем |

Нет ограничений для граждан, юридических лиц, но хозяйственное общество, состоящее из одного лица, не может быть единственным участником другого общества |

||

Максимальное число участников не ограничено, но не менее двух |

Максимум лимитирован законом об ООО – 50, минимум - один |

Максимум лимитирован законом об АО, для ЗАО – 50, минимум - один |

|

Размер уставного (складочно-го) капитала |

Законом не определен |

Лимитирован минимум |

|

Для ООО – 100 МРОТ (10 тыс. руб.) |

Для ЗАО – 100 МРОТ (10 тыс. руб.), для ОАО 1000 МРОТ (100 тыс. руб.) |

||

Управление делами |

Управляют полные товарищи |

Органы управления с регламентацией исключительной компетенции по ним согласно ГК и закона «Об акционерных обществах» |

|

Степень риска и ответственность участников |

Высокая, полный товарищ отвечает не только своим вкладом, но и всем своим имуществом, даже после выхода в течение 2 лет |

Сравнительно низкая, в пределах своих вкладов, за исключением случаев, когда члены совета директоров и правление несут ответственность за нанесение ущерба; в ОДО – субсидиарная ответственность |

|

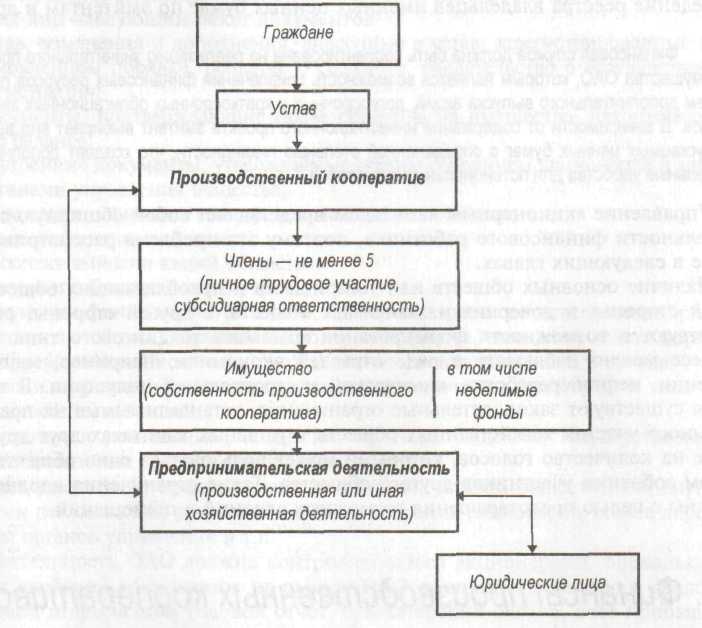

Производственный кооператив (артель) — добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанное на их личном трудовом или ином участии и объединении имущественных паевых взносов. В отличие от рассмотренных форм хозяйствования членство в кооперативе предполагает личное трудовое участие в его деятельности. Эта форма предпринимательской деятельности характерна для производства, переработки, сбыта промышленной, сельскохозяйственной и иной продукции, торговли, бытового обслуживания, выполнения работ и оказания услуг. Члены производственного кооператива несут субсидиарную ответственность по обязательствам кооператива; при недостатке средств члены кооператива несут дополнительную ответственность в размерах и порядке, предусмотренных законодательством и уставом кооператива. Число членов кооператива не должно быть менее пяти. См. рис. 7.

Имущество кооператива первоначально складывается из паевых взносов его членов в соответствии с уставом кооператива. Права членов в отношении кооператива не обусловлены размером его пая. Независимо от размера пая каждый член кооператива имеет одни голос на общем собрании участников. Производственный кооператив может создавать неделимые фонды за счет определенной части имущества, если это оговорено в его уставе.

Решение об образовании неделимых фондов должно приниматься членами кооператива единогласно. В уставе должны быть определены цели и направления их использования.

Рис.7. Организационная схема производственного кооператива

К моменту регистрации кооператива каждый его член обязан внести не менее 10% своего паевого взноса, а остальную часть в течение года с момента регистрации.

Прибыль кооператива распределяется между членами кооператива в соответствии с их трудовым участием, если в уставе не оговорен другой порядок. При выходе из кооператива его член имеет право лишь на выплату ему пая, но не выплаты доли во всем имуществе. Члены кооператива несут субсидиарную ответственность по всем его обязательствам в порядке и размерах, установленных уставом и законом о производственных кооперативах.

Учредительным документом кооператива является устав, утверждаемый общим собранием членов кооператива. Для финансиста важна следующая информация, содержащаяся в уставе: размер паевых взносов членов кооператива; состав и порядок внесения паевых взносов членами кооператива и их ответственность за нарушение обязательств по внесению указанных взносов, характер и порядок трудового и иного участия членов кооператива в его деятельности и их ответственность за нарушение обязательств по личному трудовому и иному участию; порядок распределения прибыли и убытков кооператива; размер и условия субсидиарной ответственности членов кооператива по его долгам; состав и компетенция органов управления кооперативом и порядок принятия ими финансовых решений, в том числе по вопросам, решения по которым принимаются единогласно или квалифицированным большинством голосов; о порядке выплаты стоимости пая или выдачи соответствующего ему имущества лицу, прекратившему членство в кооперативе; о порядке внесения пая при вступлении в кооператив новых членов; об основаниях и о порядке исключения из членов кооператива; о порядке образования имущества кооператива; о перечне филиалов и представительств кооператива; о порядке реорганизации и ликвидации кооператива.

Паевые взносы и паевой фонд. Как отмечалось, имущество кооператива образуется за счет паевых взносов членов кооператива, предусмотренных его уставом, прибыли от собственной деятельности, кредитов, имущества, переданного в дар физическими и юридическими лицами, других источников. Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом кооператива. Пай состоит из паевого взноса члена и соответствующей части чистых активов кооператива, за исключением неделимого фонда.