2.2.4 Затраты на отчисления на социальные нужды

Затраты на социальные нужды формируются в размере 30% от ФОТ и включают в себя сумму отчислений в специальные фонды:

Пенсионный – 22%;

Социального страхования – 2,9%;

Федеральный фонд ОМС и Территориальный фонд ОМС –5,1%;

Страхование от несчастного случая – 0,2 %.

Таблица 9 – Отчисления на социальные нужды

Наименование отчислений |

% |

Сумма отчислений в месяц, руб. |

Сумма отчислений в год, руб. |

Пенсионный фонд |

22 |

56 496,00 |

677 952,00 |

ФФОМС ТФОМС |

5,1 |

13096,80 |

157161,60 |

Фонд социального страхования |

2,9 |

7 447,20 |

89 366,40 |

Страхование от НС |

0,2 |

523,35 |

6 280,30 |

В результате отчисления на социальные нужды за год составят 930 760,30 рублей.

2.2.5 Амортизационные отчисления

В таблице 5 приведены нормы амортизационных отчислений основных фондов. Таким образом амортизационные отчисления составят 8 629,18рублей.

2.2.6 Затраты на содержание и эксплуатацию оборудования

Затраты на текущий ремонт следует принимать в размере 4% от стоимости оборудования.

Sр = 0,04·474 604,9 = 18 984,20 руб. (15)

Затраты на заработную плату и материалы по этой статье следует принимать в размере 1% от стоимости оборудования.

Sз.м. = 0,01·474 604,9 = 4 746,60 руб. (16)

Величину затрат, связанных с содержанием и эксплуатацией оборудования, следует принимать в размере 3,5% стоимости оборудования.

Sс.э. = 0,035·474 604,9 = 16 611,17 руб. (17)

Суммарные затраты на содержание и эксплуатацию оборудования составят

SΣ = 18 984,20+ 4 746,60 + 16 611,17 = 40 341,97 руб. (18)

2.2.7 Прочие расходы

Прочие расходы составляют 624156,23руб.

2.2.8 Внепроизводственные затраты

Затраты на внепроизводственные расходы составляет 324 486,5руб.

Таблица 10 – Учет всех затрат

Наименование затрат |

Величина затрат, руб. |

Капитальные затраты |

483 250,00 |

Затраты на вспомогательные материалы и инструменты |

113 590,00 |

Затраты на электроэнергию |

548691,23 |

Затраты на оплату труда |

2 568 000,00 |

Затраты на социальное страхование |

930 760,30 |

Затраты на содержание и эксплуатацию оборудования |

40 341,97 |

Продолжение таблицы 9 |

|

Прочие расходы |

624156,23 |

Внепроизводственные расходы |

324 486,5 |

3 Определение экономической эффективности применяемого решения

Для определения эффективности применяемого метода необходимо произвести расчет прибыли, которая определяется как разность между капитальными затратами базового варианта и капитальными затратами предлагаемого варианта.

П = К2 – К1, (19)

П = 483 250,00 – 119 112= 364 138 руб.

Из полученной суммы вычитаем:

Ежегодную выплату по кредиту

364 138 – 56 610 = 307 898 руб.

Налог на добавленную стоимость (18%)

307 898– 0,18·307 898 = 252 476,36руб.

Налог на имущество (2%)

252 476,36 – 0,02·252 476,36 = 247426,83руб.

Налог на прибыль (20%)

247426,83 – 0,20·247426,83 = 197 941,46руб.

Чистая текущая дисконтированная стоимость (которая и является общим финансовым итогом от применения данного оборудования) составит

(20)

(20)

где Пt – прибыль в году t; Кt – капитальные затраты; i – уровень инфляции, i = 6,1; Snpv – чистая дисконтированная стоимость, представляющая собой сумму дисконтированных финансовых итогов за рассматриваемый период; en – номинальная процентная ставка, en = 25,5%.

Snpv = 1,2·105 руб.

Графическое изображение чистой дисконтированной прибыли представлено в соответствии с рисунком 1.

Рисунок 4.1 – Чистая дисконтированная прибыль

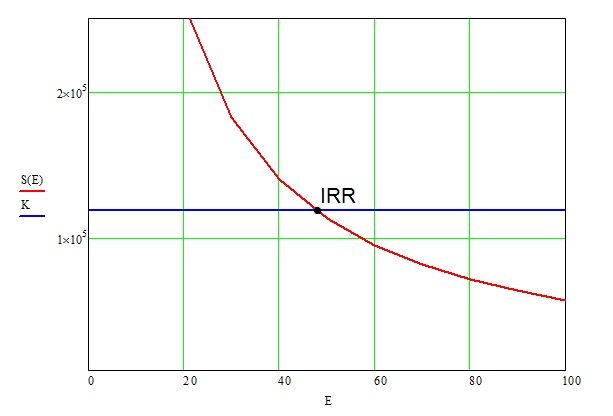

Кроме показателя Snpv, требованием которого для положительного решения является необходимость опережения отдачи на капитал над вложенным капиталом, следует определить значение IRR (поверочный дисконт, внутренняя норма прибыли), определяющего значение дисконтирующего множителя, при котором отдача на капитал равна вложенному капиталу, а показатель Snpv равен нулю. Вместе с тем коэффициент дисконтирования в нулевой точке, достигнутой IRR, разделяет области положительных и отрицательных значений Snpv. Область положительных значений, где eр не достигает IRR, характеризует прогрессивность и прибыльность предлагаемого решения. При значении дисконта eр выше достигнутого IRR реализация рассматриваемых решений является нежелательной по причине их будущей убыточности. Графические построения показали, что только при значении eр = 48%, показатель Snpv равен нулю. Таким образом, сделанные выше расчеты позволяют сделать выводы, что при eр < 48% предлагаемый метод является эффективным.