57.Временная стоимость денег, ее использование в финансовом менеджменте

Одна и та же сумма денег в разные периоды времени имеет разную стоимость. При этом стоимость денег в настоящее время всегда выше, чем в любом будущем периоде. Эта неравноценность определяется действием трех основных факторов: инфляцией, риском неполучения дохода при вложении капитала и особенностями денег, рассматриваемых как один из видов оборотных активов.

Теория временной стоимости денег утверждает, что количество денег принадлежащих одному инвестору с течением времени увеличивается, при условии их вложения в тот или иной объект инвестирования с учетом риска.

Будущая стоимость денег представляет собой сумму инвестируемых в настоящий момент средств, в которые они превратятся через определенное время с учетом ставки %. Определение будущей стоимости денег связано с процессом наращения (compounding) начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей.

Настоящая стоимость денег – сумма будущих денежных средств, инвестированных в настоящий момент с целью определения их размера (грубо говоря – какую сумму мне вложить сейчас, чтобы получить столько-то). Этот процесс называется процессом дисконтирования.

Все финансовые решения, связанные с изменением стоимости во времени, могут осуществляться как по простым ,так и сложным %

Простой % - представляет собой сумму дохода, которую получат путем начисления к основной сумме вклада процентных платежей в течении всего периода накопления.

Определение будущей стоимости при простых процентах:

S= P*(1+n*i)

Определение настоящей стоимости

P=S* 1/ (1+n*i)

Сложный процент – сумма дохода, начисляемого к основной сумме вклада, но не выплачиваемая, а дающая основание начислить процент вместе с этой суммой.

Определение будущей стоимости при сложных процентах:

S= P*(1+i)n

Определение настоящей стоимости

P=S* 1/ (1+*i)n

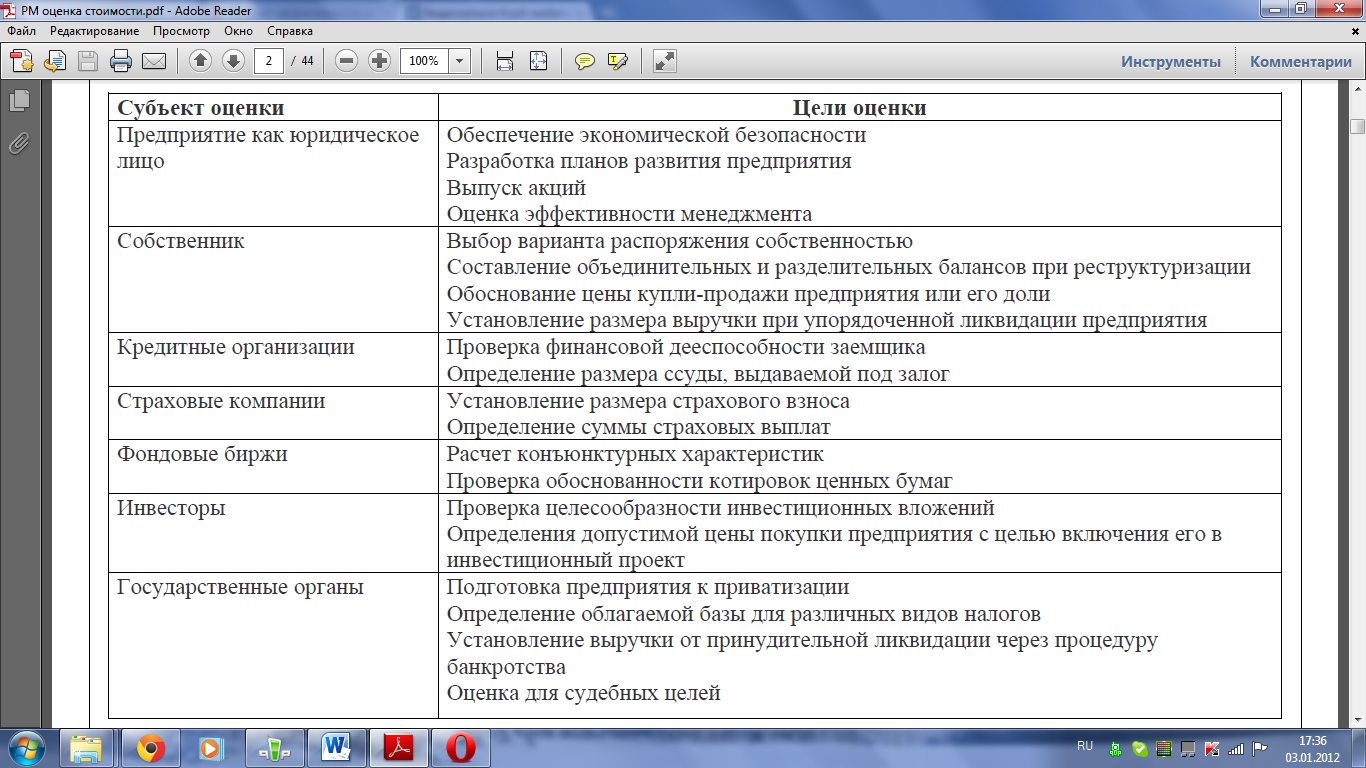

58.Оценка рыночной стоимости компании: цели, задачи, методические подходы.

59.Доходный метод оценки стоимости компании

60.Рыночный (сравнительный) и затратный методы оценки стоимости компании

(все ответы тут)

Цели оценки экономической стоимости компании

В ходе оценки действующих и приносящих доход компаний могут определяться следующие виды стоимости:

1. Инвестиционная стоимость бизнеса — определяется исходя из доходности бизнеса для конкретного инвестора при заданных инвестиционных целях

2. Стоимость действующего бизнеса при существующем использовании — рассчитывается на основании данных о доходности, демонстрируемой предприятием к моменту продажи

3. Рыночная стоимость — наиболее вероятная цена, по которой компания может быть продана на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величину цены сделки не влияют какие-либо чрезвычайные обстоятельств.

Основные методы оценки стоимости компании:

- рыночный (сравнительны)

- затратный (метод чистых активов или ликвидационной стоимости)

- доходный (метод дисконтированных денежных потоков)

- капитализации прибыли.