43. Цикл оборота средств предприятия

Операционный цикл – период полной трансформации ОА.

Основные стадии движения оборотного капитала в процессе операционного цикла

1. На первой стадии денежные средства используются для приобретения сырья и материалов

2.На второй стадии запасы сырья и материалов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции

3. На третьей стадии запасы готовой продукции реализуются покупателям и до наступления их оплаты преобразуются в дебиторскую задолженность

4. На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность вновь преобразуется в денежные средства (часть которых до их производственного востребования может находиться в форме высоколиквидных краткосрочных финансовых вложений)

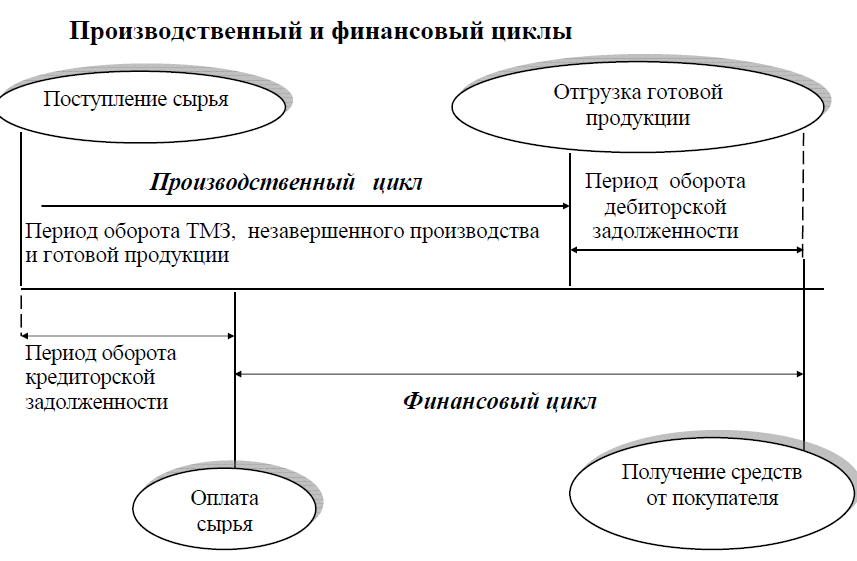

Он имеет два отдельных периода:

Производственный

Финансовый

Производственный цикл – цикл полного оборота материальных ресурсов до момента отгрузки готовой продукции. Начинается с момента поступления материалов на склад предприятия, заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Финансовый цикл – период полного оборота денежных средств, инвестированных в ОА. Начинается с момента оплаты поставщикам данных материалов (погашение кредиторской

задолженности), заканчивается в момент получения денег от покупателей за отгруженную

продукцию (погашение дебиторской задолженности)

ФЦ=ПЦ+ПОДЗ-ПОКЗ-ПОавансов

ОЦ=ПЦ+ФЦ

ПО –период оборачиваемости

ПОДЗ=

ПОКЗ=

Для оценки длительности циклов используются показатели оборачиваемости - (период оборота в днях).

Сокращение операционного и финансового цикла в динамике – положительная тенденция.

Сокращение операционного цикла:

Ускорение производственного процесса

Уменьшение срока оборачиваемости КЗ

Сокращение финансового цикла:

Ускорение оборачиваемости ДЗ

Замедление оборачиваемости КЗ

Сокращение производственного цикла

Уменьшение периода оборота запасов

Уменьшение периода оборота незавершенного производства

Уменьшение периода оборота готовой продукции

44. Источники финансирования оборотного капитала

Оборотные средства (оборотный капитал) – это средства, инвестируемые компанией в текущие операции во время операционного цикла.

Оборотные средства: запасы (сырье и материалы, незавершенное производство, готовая продукция, товары), дебиторская задолженность, авансы выданные , денежные средства, краткосрочные финансовые вложения.

Источники финансирования оборотного капитала:

1.Собственные источники формирования оборотного капитала наиболее важны, так как от их удельного веса в общем финансировании оборотных активов зависит финансовая устойчивость организации. Собственный оборотный капитал обеспечивает имущественную и оперативную самостоятельность и формируется из средств уставного капитала, добавочного капитала, резервного капитала, а также целевых поступлений и финансирования, а также нераспределенной прибыли.

Первоначально формирование собственного капитала осуществляется в момент создания организации. Она обеспечивается основными и оборотными средствами, необходимыми для осуществления коммерческой деятельности в размерах, определенных учредительными документами.

2.Средства, приравненные к собственным -это так называемые устойчивые пассивы, которые не принадлежат организации, но, в силу установленного порядка расчетов, постоянно находятся в ее обороте и используются на вполне законных основаниях.

К устойчивым пассивам относятся:

• переходящая из месяца в месяц задолженность по заработной плате;

• задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа;

• минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; • минимальная задолженность покупателей по залогам за тару;

• задолженность заказчикам по авансам и частичной оплате (предоплате) продукции.

3. Заемные источники — краткосрочные кредиты банков и займы, товарный кредит., а также операции с векселями, факторинг, краткосрочный лизинг, взаиморасчеты. Несмотря на повышение роли заемных средств в формировании оборотного капитала, далеко не все организации имеют возможность привлекать заемные средства для его пополнения, что связано с дороговизной кредитных ресурсов.

К привлеченным организацией в хозяйственный оборот средствам относится кредиторская задолженность — по существу, бесплатный денежный ресурс, возникающий вследствие существующего порядка оплаты готовой продукции и услуг.

Как правило, за счет внутренних источников (собственных) покрывается основная потребность предприятия в ресурсах, обеспечивающая непрерывность производства и реализацию продукции и услуг. За счет внешних источников (заемных, привлеченных) покрывается дополнительная потребность в формировании сезонных запасов сырья, материалов, комплектующих, готовой продукции, покрытие производственных затрат.

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия.