54. Интерпретация параметров моделей с распределенным лагом и моделей авторегрессии.

Интерпретация параметров моделей с распределительным лагом. Рассмотрим модель с распределенным лагом в ее общем виде в предположении, что максимальная величина лага конечна:

![]()

Эта модель говорит о том, что если в некоторый момент времени t происходит изменение независимой переменной х, то это изменение будет влиять на значения переменной у в течение l следующих моментов времени.

Коэффициент регрессии b0 при переменной xt характеризует среднее абсолютное изменение уt при изменении хt на 1 ед. своего измерения в некоторый фиксированный момент времени t, без учета воздействия лаговых значений фактора x. Этот коэффициент называют краткосрочным мультипликатором.

В момент (t+1) совокупное воздействие факторной переменной xt на результат уt , составит (b0 + b1) усл. ед., в момент (t+2) это воздействие можно охарактеризовать суммой (b0+b1+b2) и т. д. Полученные таким образом суммы называют промежуточными мультипликаторами.

Введем следующее обозначение:

b0 +b1 +…+bl =b

Величину b называют долгосрочным мультипликатором. Он показывает абсолютное изменение в долгосрочном периоде t + l результата у под влиянием изменения на 1 ед. фактора х.

Предположим

ßj =bj /b, j=0:1

Назовем

полученные величины относительными

коэффициентами

модели

с распределенным лагом.

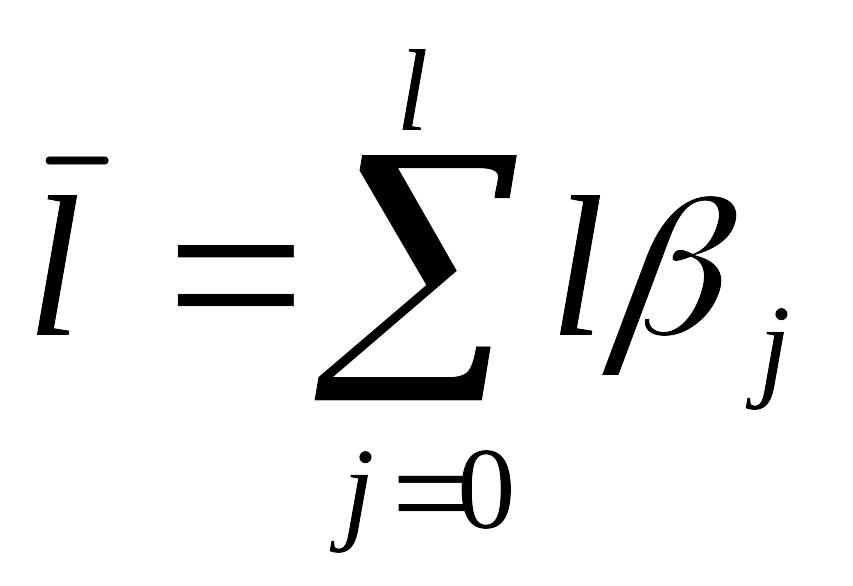

Средний

лаг определяется

по формуле средней арифметической

взвешенной:

и

представляет собой средний период, в

течение которого будет происходить

изменение результата под воздействием

изменения фактора

в момент времени t.

Небольшая

величина среднего лага свидетельствует

об относительно быстром реагировании

результата на изменение фактора,

тогда как высокое его значение говорит

о том, что воздействие фактора на

результат будет сказываться

в течение длительного периода времени.

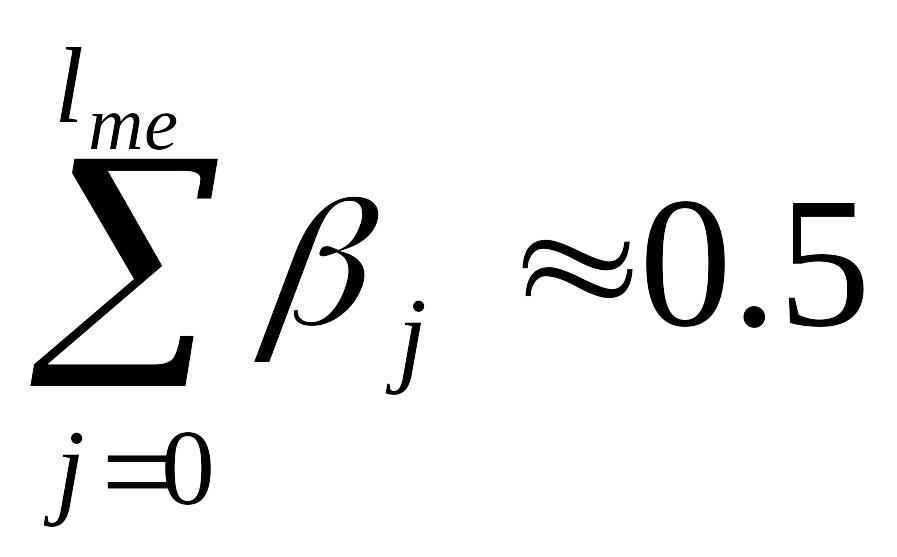

Медианный

лаг —

это величина

лага, для которого

и

представляет собой средний период, в

течение которого будет происходить

изменение результата под воздействием

изменения фактора

в момент времени t.

Небольшая

величина среднего лага свидетельствует

об относительно быстром реагировании

результата на изменение фактора,

тогда как высокое его значение говорит

о том, что воздействие фактора на

результат будет сказываться

в течение длительного периода времени.

Медианный

лаг —

это величина

лага, для которого

Это тот период времени, в течение которого с момента времени t будет реализована половина общего воздействия фактора на результат.

Обратимся теперь к модели авторегрессии. Пусть имеется следующая модель :

Yt=a+b0Xt+C1Yt-1+Er

Как и в модели с распределенным лагом b0 в этой модели хар-т краткосрочное изменение Yt под воздействием изменения Xt на 1 ед. Однако промежуточные и долгосрочный мультипликаторы в моделях авторегрессии несколько иные. К моменту времени t + l рез-т Yt изменился по воздействием изменения изучаемого фактора в момент времени t на b0 единиц, а Yt+1 под воздействием своего изменения в непосредственно предшествующий момент времени на С1 единиц. Таким образом, общее абсолютное изменение рез-та в момент t + l составит b0C1 единиц. Аналогично в момент времени t+2 абсолютные изменения резулытата составит b0C12 единиц и тд. Следовательно долгосрочный мультипликатор в модели авторегрессии можно рассчитать как сумму краткосрочного и промежуточного мультипликаторов:

b=b0+ b0C1+ b0C12+ b0C13……

Учитывая,что практически во все модели авторегрессии вводится так называемое условие стабильности,состоящие в том, что коэффициент регрессии при переменной Yt-1 по абсолютной величине меньшеединицы С1<1 соотношение b=b0+ b0C1+ b0C12+ b0C13……можно преобразовать след.образом:

b=b0 (1+C1+ C12+ C13…+…)=b0 / 1-C1 ,где С1<1

Такая интерпритация коэффициентов модели авторегрессии и расчет долгосрочного мультипливатора основаны на предпосылке о наличии бесконечного лага в воздействии текущего значение зависимой переменной на ее будущие значения.