7. По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

• регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида).

• дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени

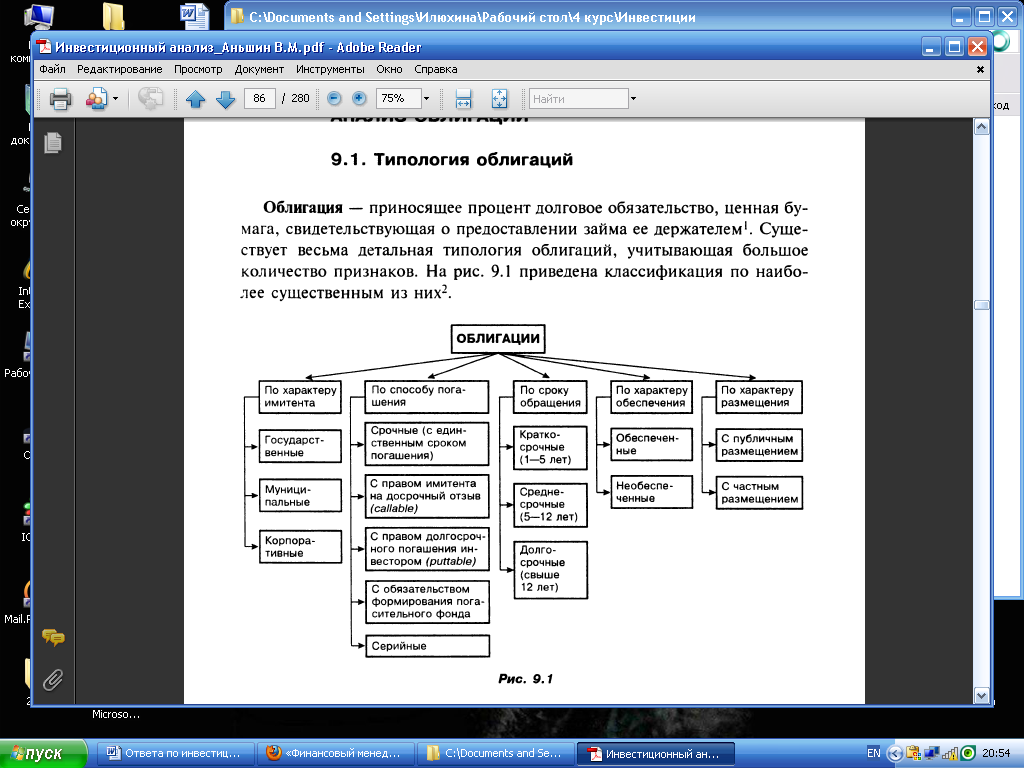

№15 Облигации: понятие и классификация

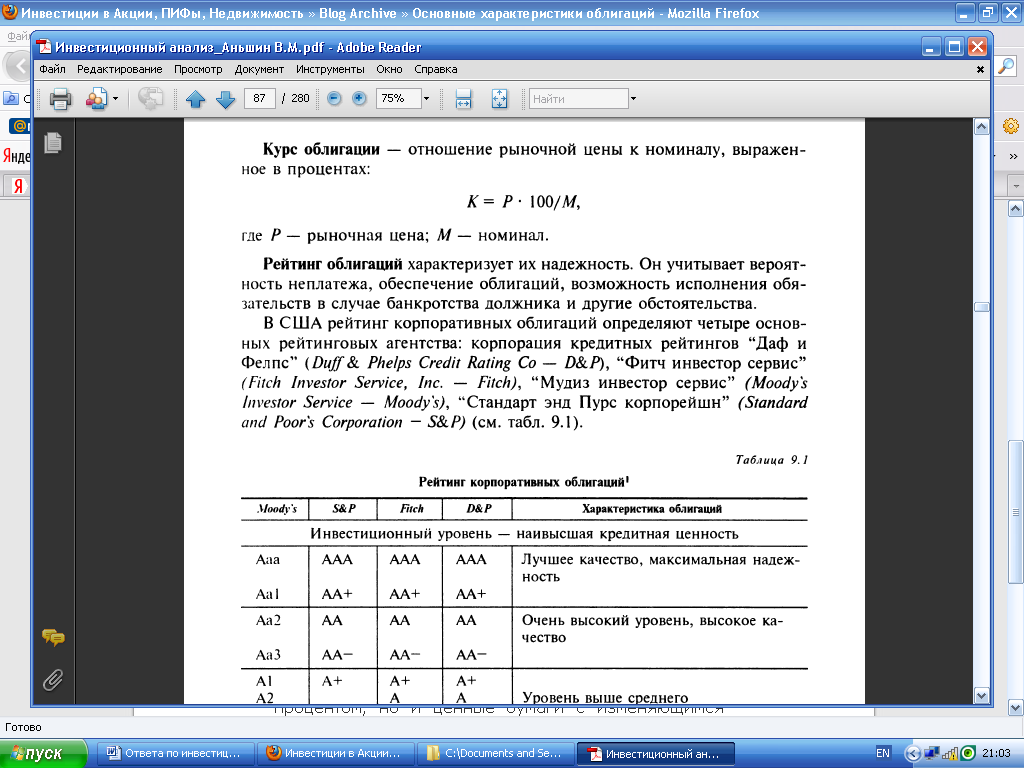

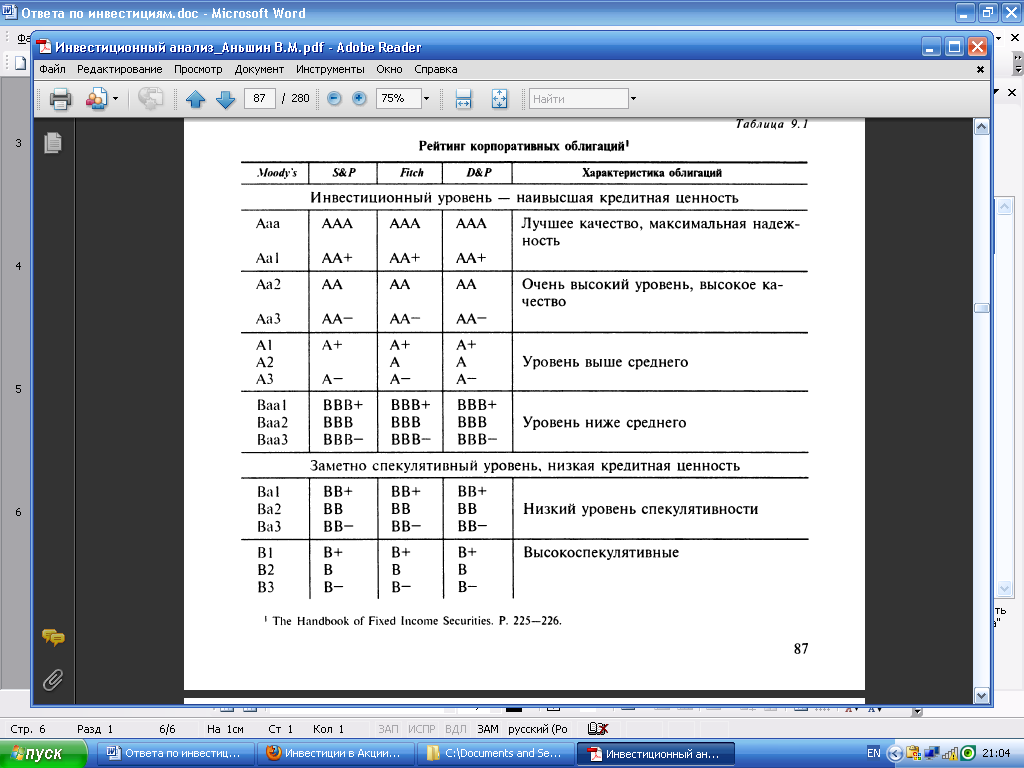

№16 Основные характеристики облигаций

№ 17 Анализ доходности облигаций

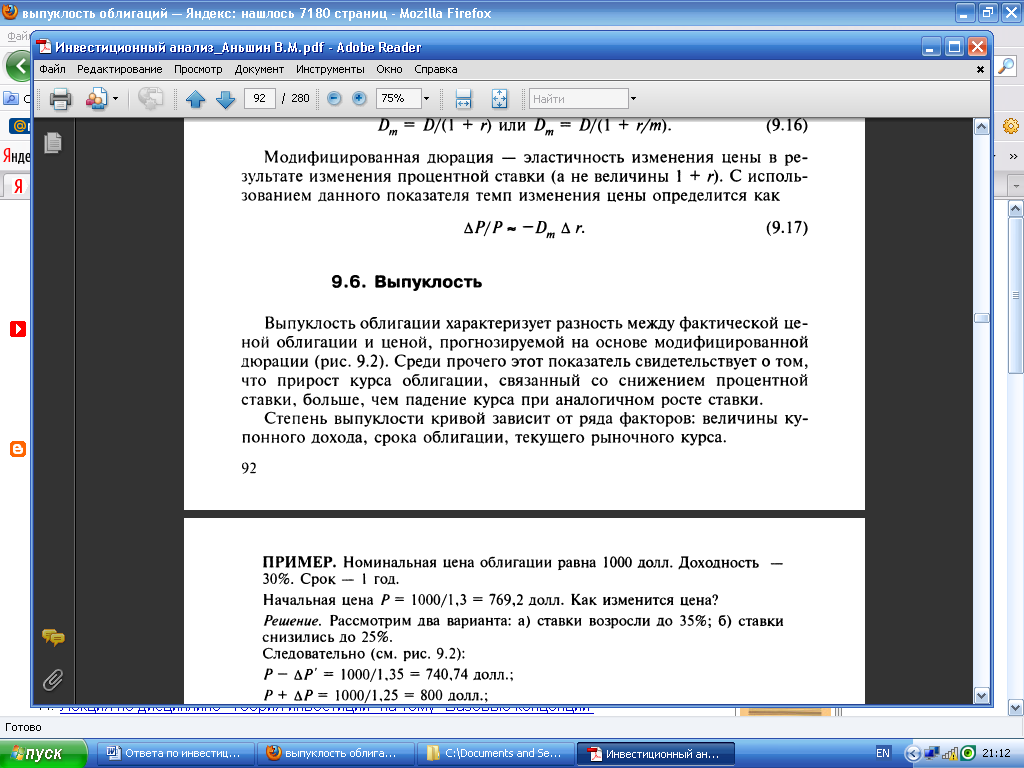

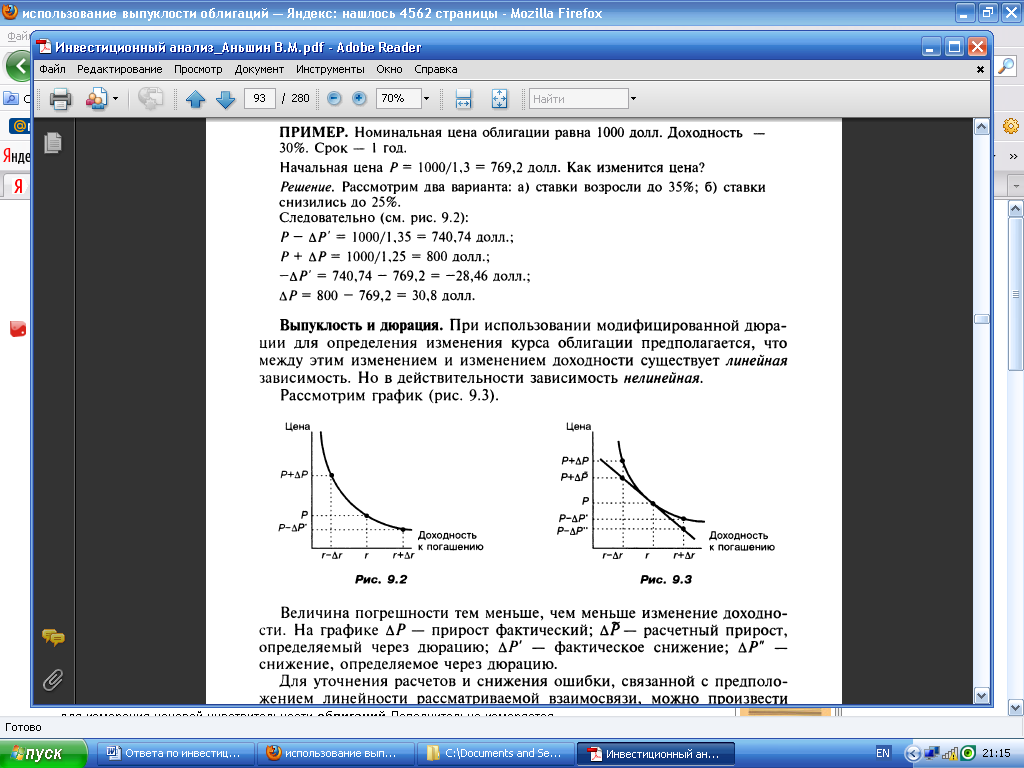

№19 Выпуклость облигации: понятие, использование

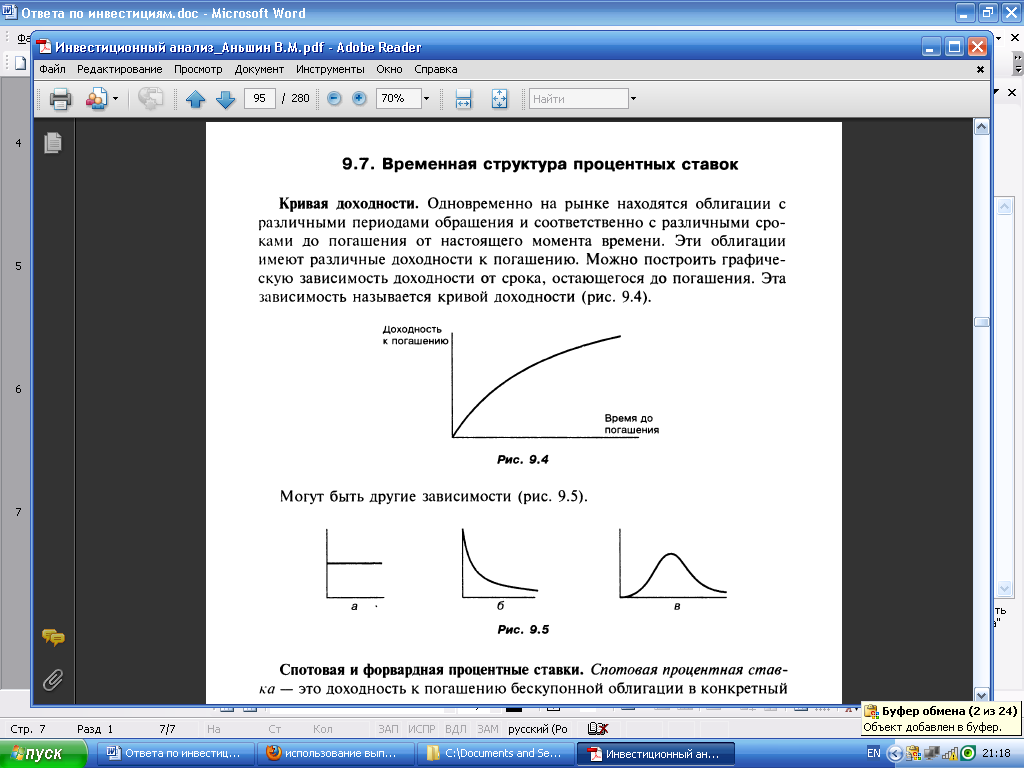

№20 Временная структура процентных ставок

№21 Иммунизация портфеля: понятие, применение

![]()

Считается, что портфель иммунизирован, если выполняется одно или несколько следующих условий:

1) Фактическая годовая средняя геометрическая норма отдачи за весь запланированный инвестиционный период (то есть к моменту получения необходимой суммы) должна быть по крайней мере не ниже той доходности к погашению i, которая была в момент формирования портфеля.

2) Аккумулированная сумма, полученная инвестором в конце холдингового периода, оказывается по крайней мере не меньше той, которую он бы получил, разместив первоначальную инвестиционную сумму в банке под процент, равный исходной доходности к погашению i портфеля, и реинвестируя все промежуточные купонные выплаты по ставке процента i.

3) Приведенная стоимость портфеля и его дюрация D равняются приведенной стоимости и дюрации тех обязательных выплат, ради которых портфель создавался.

Иммунизация позволяет так подобрать облигации в портфеле, чтобы две составляющие риска процентной ставки действовали в разных направлениях и нейтрализовали друг друга.

Однако, применение метода иммунизации имеет и свои ограничения. Во-первых, по мере истечения времени, начальный инвестиционный период и дюрация портфеля сокращаются, причем на неодинаковую величину.

Например, если облигация номинальной стоимостью 1000 рублей, i=6%, процентом купонных выплат Ct=6% и сроком погашения Т=3 года имеет дюрацию D=2,83 года, то по прошествии года Т=2 (сократился на год), а дюрация D=1,94 года, то есть сократился лишь на 0,89 года. В этой связи после каждой купонной выплаты (а они могут быть чаще, чем один раз в год) инвестор должен переформировывать портфель, добиваясь равенства D=Г.

Во-вторых, мы искусственно упрощали примеры, полагая, что изменения доходности к погашению происходят скачкообразно и один раз за инвестиционный период. На самом деле, доходность к погашению меняется непрерывно, воздействуя на дюрация. Поэтому инвестору необходимо постоянно следить за изменениями i и изменять содержимое портфеля, если дюрация станет слишком отклоняться от запланированного инвестиционного периода.

Наконец, третье ограничение использования метода иммунизации связано со следующим обстоятельством: при рассмотрении проблемы иммунизации портфеля, предполагалось, что дюрация портфеля Dp равняется средневзвешенной величине длительностей Di облигаций, составляющих портфель, где весами Wi служат доли (пропорции) начальной инвестиционной суммы, направляемые инвестором на приобретение i-ой облигации: где n - число облигаций в портфеле.

Иными словами, если инвестор направляет 1/7 инвестиционных затрат на приобретение облигации с дюрацией 2 года, 2/7 - на облигации с дюрацией 3 года и 4/7 - на облигации с дюрацией 5 лет, то дюрация портфеля Dp = (1/7)Ч2+(2/7)Ч3+(4/7)Ч5 = 4 года.

Но это предполагает одно существенное допущение - считается, что в исходный момент времени терминальная структура процентных ставок носит горизонтальный характер. Иначе говоря, когда берется доходность к погашению, то она считается равной для всех ценных бумаг портфеля, какой бы срок до погашения они не имели. Более того, предполагается, что если произошло скачкообразное изменение процентных ставок, то все доходности к погашению и долгосрочных, и краткосрочных облигаций изменяется на одну и ту же величину.

№22 Оценка стоимости облигаций

№23 Цена облигации и накопленные проценты

цена облигации - это сумма текущих величин всех ожидаемых выплат по купонам плюс текущая цена номинала по наступлении срока погашения

№24 Расчет эффективности инвестиционного проекта для условной проектной компании

Реализация проекта по схеме проектного финансирования с созданием специальной проектной компании Special Purpose Vehicle (SPV), учредителями которой могут быть различные заинтересованные в проекте организации и предприятия.

а) расчеты на этапе создания проектной компании.

• без учета источников финансирования:

начальный баланс нулевой;

денежный поток - FCF;

ставка дисконтирования та же, что и при расчете эффективности проекта в целом.

Рассчитываемый NPV отражает стоимость проекта (бизнеса, связанного с его реализацией);

• с учетом источников финансирования:

начальный баланс нулевой;

денежный поток - FCFE;

ставка дисконтирования не ниже достигнутого уровня ROE предприятий той же отрасли.

Рассчитываемый NPV отражает стоимость акционерного капитала проектной компании.

б) проект уже T лет реализуется проектной компанией (на момент проведения расчетов баланс проектной компании отражает ее активы и пассивы и учитывает особенности всех источников финансирования, использованных за T лет).

• без учета источников дополнительного финансирования:

денежный поток не учитывает поступления и возврат дополнительных заемных ресурсов и их платность (FCF);

ставка дисконтирования = WACC предприятия.

Расчет NPV отражает стоимость бизнеса проектной компании без учета дополнительного финансирования;

• с учетом источников дополнительного финансирования:

денежный поток учитывает поступления и возврат как существующих на момент T, так и дополнительных заемных ресурсов и их платность (FCFE);

ставка дисконтирования не ниже достигнутого уровня ROE той же отрасли.

Расчет NPV отражает стоимость акционерного капитала проектной компании c учетом дополнительного финансирования.

Постановка задачи оценки эффективности участия в проекте акционера фирмы

При такой постановке: 1) оценивается рыночная стоимость акционерного капитала компании, реализующей проект, и стоимость одной акции; 2) учитывается размер пакета акций, принадлежащих акционеру (контрольный, блокирующий и т.д.); 3) разница между расчетной рыночной ценой пакета и затратами на его приобретение характеризует потенциальный доход акционера (отношение дохода к затратам на приобретение пакета позволяет определить рентабельность инвестиций в акции).

№25 Расчет эффективности инвестиционного проекта для действующего предприятия

Реализация проекта действующим предприятием, выпускающим различные виды продукции. Исходный (на момент проведения расчетов) баланс предприятия отражает структуру и стоимость собственных и заемных средств предприятия, выраженную в показателе WACC. Тогда:

NPV проекта равен = NPV предпр. с проектом - NPV предпр. без проекта (4)

Расчеты потоков для определения NPV могут производиться:

а) без учета источников дополнительного финансирования, которые потребуются для реализации проекта:

рассчитывается FCF с учетом возврата взятых ранее заемных средств и процентов по ним;

в качестве ставки дисконтирования используется показатель WACC предприятия (так как реализация проекта не должна приводить к росту стоимости капитала компании).

Рассчитываемый показатель NPV по существу отражает оценку рыночной стоимости бизнеса предприятия (с проектом и без него), проводимую с применением доходного подхода, основанного на прогнозировании затрат и доходов, генерируемым объектом оценки, в будущем.

б) с учетом дополнительных источников финансирования, необходимых для реализации проекта:

к составляющим потока FCF добавляются получаемые предприятием в прогнозный период дополнительные собственные и заемные средства, и вычитается возврат заемных средств и плата за их использование. Этот поток будет характеризовать денежный поток, остающийся в распоряжении акционеров;

ставка дисконтирования должна быть не ниже достигнутого уровня ROE предприятия.

Рассчитываемый показатель NPV отражает рыночную стоимость акционерного капитала предприятия.

№26 Понятие курсовой стоимости акций. Расчет рыночной стоимости акции.

Цена, по которой акция продаётся и покупается, называется курсом акции. Курс акции зависит от двух факторов: от величины дивиденда и от ставки депозитного процента.

Естественно, что курс акции тем выше, чем больше дивиденд. Между тем перед человеком, который думает купить акцию, возникает альтернатива:

1) отдать деньги в ссуду, положить в банк или получать более устойчивый депозитный процент;

2) купить акцию, которая даёт в виде дивиденда значительно большую сумму, чем депозитный процент.

Например, рыночная цена акции «Дженерал Моторс» в 80-е годы в 25 раз превысила их номинальную стоимость.

Эту альтернативу в значительной мере решает следующий курс: акция продаётся за такую сумму, которая, будучи превращена в банковский депозит, принесёт доход, равный дивиденду.

Курс акции = дивиденд / банковский процент * 100%

Стоимость акций – это стоимость финансового инструмента, приносящего доход владельцу данного финансового инструмента.

Для расчета рыночной стоимости акций была использована приведенная ниже формула (1).

Ставка капитализации была рассчитана Оценщиком по следующей формуле (2):

№27 Оценка стоимости обыкновенных акций с использованием моделей постоянного и переменного роста дивидендов

Модель постоянного роста - модель расчета дивидендов, в которой предполагается постоянный темп прироста дивидендов.

Модель постоянного роста (Constant Growth Model) и секрет P/E

В этой модели предполагается, что дивидендные выплаты увеличиваются на протяжении бесконечного времени с одинаковым темпом роста. Чистая приведенная стоимость такого возрастающего потока платежей может быть вычислена по формуле:

V = D0*(1+g)/(r-g)

где g – темп роста дивидендных платежей.

Опять же дивидендные выплаты лучше всего выразить как долю от прибыли.

В этом случае

V = p*E*(1+g)/(r-g)

V/E = p(1+g)/(r-g)

Итак, мы нашли секрет образования P/E. Это прогноз будущих потоков денежных средств компании, который определяется такими факторами, как требуемая ставка доходности, доля дивидендных выплат, и оценка перспектив роста прибылей компании (та самая g).