Порядок исчисления дохода по процентным векселям

Доходы векселедержателя по процентному векселю формируются за счет процентов, начисляемых на вексельную сумму.

При расчете суммы процентов (S) используется следующая формула.

где В – вексельная сумма;

Т – срок с даты, следующей за датой составления векселя по дату погашения векселя включительно. Т не может превышать срок, допустимый для предъявления векселя к оплате.

Р – процентная ставка для начисления процентов на вексельную сумму, указанная в векселе.

При расчете суммы процентов количество дней в месяце условно принимается за 30, а в году 365.

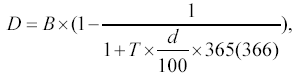

Порядок исчисления дохода по дисконтным векселям

Коммерческий банк выдает простые дисконтные векселя со сроками платежа «по предъявлении» и «на определенный день». Доходы векселедержателя по дисконтному векселю формируются за счет разницы между вексельной суммой и ценой приобретения векселя.

При расчете дисконта (D) используется следующая формула:

где В – вексельная сумма;

Т – срок с даты, следующей за датой составления векселя по дату начала наступления срока платежа;

d – ставка дисконтирования (учетная ставка).

При расчете дисконта количество дней в месяце условно принимается за 30, в году – 365.

Далее приведены количественные характеристики эмиссионной деятельности российских банков на рынке долговых ценных бумаг в 2004 г.

11.Вексельное кредитование. Учет и переучет векселей. Залоговые операции банков с векселями.

В качестве основной экономической функции векселя классически выступает кредитная, используемая для оформления кредитных отношений между поставщиком и покупателем, экспортером и импортером, кредитором и заемщиком. Приняв форму образования задолженности (отсрочки платежа), лишь по истечении определенного срока он превращается в средство платежа. Такая кредитная функция выражается в основном в коммерческом кредите, но существует также отдельная область отношений, получившая очень широкое распространение в период восстановления вексельного обращения в России – это вексельное кредитование с участием коммерческих банков

Банки практикуют следующие виды вексельного кредитования:

Выдача кредита векселями банка.

Юридическое лицо может получить кредит в виде набора векселей на общую сумму кредита. Кредит может быть получен векселями с разными сроками платежа под конкретные потоки платежей, при этом изменение срока векселей влечет за собой изменение процентной ставки по вексельному кредиту. Кредит может осуществляться:

Cрочными векселями. Процентная ставка при кредите срочными векселями банка зависит от срока погашения векселя (размер ставки уменьшается, приближаясь к 0 при увеличении срока векселя над сроком погашения кредита);

Векселями с оплатой по предъявлении. Проценты за пользование таким кредитом зависят от срока обращения векселя, но, тем не менее, меньше ставки обычного рублевого кредита.

Предъявительский кредит.

Векселедательский кредит.

Предъявительский кредит предполагает, что банк выкупает у клиента вексель третьего лица с дисконтом, а погашает в указанный срок у векселедателя по номиналу. Эта форма присуща предприятия, широко предоставляющим коммерческий кредит своим покупателям и заказчикам, и, следовательно, имеющим солидный вексельный портфель, часть которого и предъявляется банку для продажи (учета).

При векселедательском кредите клиент выдает свои векселя, которыми рассчитывается за поставленные товары и услуги. Получатели таких векселей затем предоставляют их в свой банк, которые, в свою очередь, пересылают их в банк векселедателя для погашения за счет открытого кредита, т.е. предполагается, что клиент получает в банке ссуду под свои собственные коммерческие векселя.

Как правило, векселедательский кредит нужен покупателям, а предъявительский продавцам. Самое главное отличие между этими формами кредитования в том, что, во-первых, при векселедательском кредите заемщик является векселедателем, а при предъявительском – векселедержателем. При этом, при предъявительском кредите денежные средства получает непосредственно заемщик и уже потом распоряжается ими по своему усмотрению, а при векселедательском кредите денежные средства получает владелец векселя.

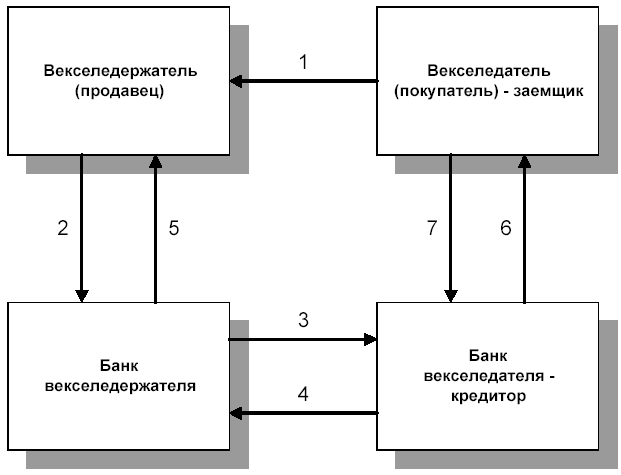

Предъявительский кредит (рис. 3.1) открывается для учета передаваемых клиентами банку векселей. Такие кредиты часто выдаются крупным компаниям с большим пакетом векселей.

Рис. 3.1. Схема предъявительского кредита

Продавец предоставляет отсрочку платежа по товарам и услугам, которые он поставляет, и которая оформляется векселем – коммерческий кредит

Векселедержатель передает в банк вексель для учета (т.е. для досрочного получения денег по векселю, т.е. для получения ссуды).

Банк учитывает вексель с дисконтом, т.е. выдает ссуду.

Далее банк, оплативший вексель, (кредитор), отсылает вексель на инкассо в банк плательщика.

Банк векселедателя по наступлении срока платежа по этому векселю, предъявляет его к оплате.

Плательщик (векселедатель) полностью оплачивает вексель.

Деньги зачисляются на счет банка – кредитора

Предъявительские вексельные кредиты бывают двух видов: учетные и залоговые.

Учетный кредит банк предоставляет векселедержателю путем покупки (учета) векселей до наступления срока платежа (по индоссаменту), в результате чего они полностью переходят в его распоряжение, а вместе с ними и право требования платежа от векселедателей, т.е. предъявитель становится должником по векселю в качестве одного из надписателей, а банк – кредитором – векселедержателем.

Векселя предъявляются в банк к учету при реестрах. Записи по перечисленным в реестре векселям сличаются с реквизитами приложенных векселей. Затем векселя проверяются с точки зрения их экономической и юридической надежности. С юридической стороны проверяются правильность заполнения всех реквизитов, а также полномочия лиц, чьи подписи имеются на векселе, и подлинности этих подписей. Целью проверки экономической надежности векселя является установление полной уверенности его оплаты всеми индоссантами, оставившими передаточные надписи на векселе. Для этого банки должны пользоваться услугами аудиторских фирм и другими источниками сведений о кредитоспособности.

Взимаемый банком процент от вексельной суммы (называемый учетным процентом или дисконтом) удерживается банком из суммы векселя сразу же в момент его учета (покупки). Его величина определяется по формуле:

где С – сумма дисконта;

В – сумма векселя;

Т – срок (в днях) до наступления платежа по векселю;

П – годовая учетная ставка процента;

360 – количество дней в году.

Банки к операции учета векселей должны подходить очень осторожно, т.к. помимо риска неполучения платежей вексельных сумм, они несут и риск безвозвратной потери нотариальных и судебных издержек. Поэтому принимаемые к учету векселя должны быть многократно проверены на предмет соответствия законодательству их формы и содержания, а также – быть подписанными не одним, а как минимум – двумя, лицами с известной банку высокой платежеспособностью

Залоговый кредит предполагает, что в качестве залога банк принимает от заемщика векселя. При выдаче такой ссуды банк не входит в число обязанных по векселю лиц.

Специфика такого кредитования заключается в следующем: при залоге векселей собственность на векселя банку не переуступается, так как они только закладываются на определенный срок до наступления срока платежа; ссуда под залог векселей выдается лишь в размере 60-90% номинальной стоимости векселя; возврат кредита осуществляется заемщиком, а не векселедержателем, как при учете. Если клиент неплатежеспособен, то банк сам предъявляет векселя к платежу.

К принимаемым в залог векселям, банк предъявляет те же требования юридического и экономического порядка, что и к учитываемым. Оптимальным для банка является вариант, когда заемщик предлагает заложить векселя самого банка. Это устраняет риск оценки платежеспособности векселедателя, так как им является банк. В результате этого банк может пойти на снижение процентной ставки по кредиту или увеличение объема его выдачи.

Векселедательский кредит (рис. 3.2) предоставляется клиентам, которые выдают под этот кредит векселя на оплату товароматериальных ценностей, работ и услуг, оказываемых другим организациям, предприятиям и лицам. Последние представляют такие векселя в банк, который пересылает их для учета в банк векселедателя за счет открытого ему векселедателем кредита.

Рис. 3.2. Схема векселедательского кредита

Покупатель выписывает вексель в оплату товара, услуг, им полученных, за счет кредита открытого ему в своем банке.

Векселедержатель представляет вексель в свой банк для получения платежа по нему.

Банк векселедержателя пересылает их в банк векселедателя для учета векселя.

Банк векселедателя учитывает вексель за счет открытого кредита векселедателю и зачисляет деньги на счет банка продавца.

Банк продавца перечисляет денежные средства своему клиенту.

Банк векселедателя предъявляет вексель по наступлению срока платежа к оплате должнику.

Векселедатель оплачивает вексель и проценты за кредит и погашает кредит.

Векселедательский кредит может иметь и другие формы, такие как, например, акцептный кредит. В этом случае векселедатель выставляет на известный своей надежностью банк вексель, который банк заранее акцептует. Затем векселедатель расплачивается таким векселем за поставленные ему товары и услуги. Банк оплачивает этот вексель либо из соответствующего покрытия, которое векселедатель имеет в банке, либо из открытого векселедательского кредита. В данном случае плательщиком по векселю является известный банк, который, таким образом, в дополнение к платежеспособности своего клиента присоединяет свою репутацию.

Векселя, акцептованные банком (банковские акцепты), широко применяются во внешторговых операциях. В Российской Федерации пока не сложился рынок банковских акцептов, поскольку операции купли-продажи акцептованных иностранными банками тратт носят единичный характер, а операции с траттами, акцептованными российскими банками, практически отсутствуют.