5. Уравнение парной линейной регрессии в отклонениях

Обозначим через

![]() — отклонения от средних по выборке.

Задача:

подабрать лин. ф-цию f(x)=a+bx

минимизирующую

функционал

— отклонения от средних по выборке.

Задача:

подабрать лин. ф-цию f(x)=a+bx

минимизирующую

функционал

![]() .

.

Из геометрич.

соображений ясно, что решением будет

та же прямая на плоскости (x,y),

что и для исходных данных

![]() ,

только начало координат переместится

в точку в т.(

,

только начало координат переместится

в точку в т.(![]() ,

,![]() ).

Проделаем вычисления аналогичные тем,

которые использовались для получения

в методе МНК формул:

).

Проделаем вычисления аналогичные тем,

которые использовались для получения

в методе МНК формул:

![]()

![]() и

и

![]() ,

заменив

на

,

заменив

на

![]() и учитывая, что

и учитывая, что

![]() :

:

Т.е. запишем необходимые условия экстремума:

Поделив каждое

уравнение на (-2), преобразуем и получим:

![]()

=> ![]() т.к.

.

т.к.

.

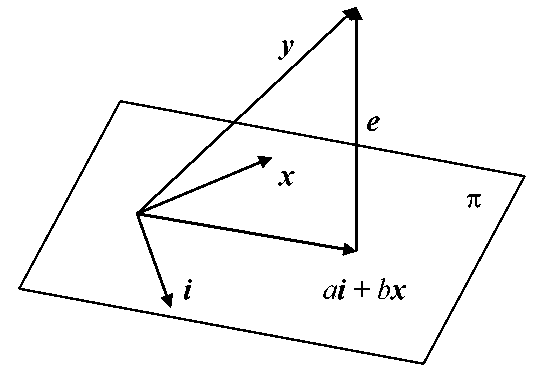

6. Геометрическая интерпретация мнк. Матричная форма записи мнк.

Рассм. п-мерное векторное прост-во Rn, в кот. определено стандартное евклидово скалярное произв-ние:

Где

![]() —транспонированная

матрица-столбец (т.е. матрица строка).

—транспонированная

матрица-столбец (т.е. матрица строка).

Будем искать реш.

в виде:![]() ,

где a,b

— числовые коэффициенты,

,

где a,b

— числовые коэффициенты,

![]() — вектор, лежащий в двумерной гиперплоскости

π,

натянутой на векторы x

и i.

Предполагается, что векторы x

и i

— неколлинеарны.

— вектор, лежащий в двумерной гиперплоскости

π,

натянутой на векторы x

и i.

Предполагается, что векторы x

и i

— неколлинеарны.

Построим

пл-ть π

на векторах x

и i,

вектор ŷ

может лежать только в этой пл-ти. Задача:

чтобы ŷ

наилучшим образом отображ. у.

Задача сводится к мин-ции длины вектора

е.

Найти такие а

и b,

чтобы вектор е

имел мин. длину.

Построим

пл-ть π

на векторах x

и i,

вектор ŷ

может лежать только в этой пл-ти. Задача:

чтобы ŷ

наилучшим образом отображ. у.

Задача сводится к мин-ции длины вектора

е.

Найти такие а

и b,

чтобы вектор е

имел мин. длину.

Очевидно,

что решением является такой вектор

ŷ,

для которого вектор е

┴ плоскости

π.

Необходимо

и достаточно , чтобы е

был

ортогонален векторам i

и

х.)

Т.е.

![]() (1)

(1)

Матричная форма записи:

Обозначим

через Х

матрицу

размерности

![]()

![]() .

.

Из

того что нам известно е=у-Хβ,

условие

ортогональности (1) теперь записывается

как Х'е =

0

или Х'(у-Хβ)=X'y-Х'Хβ=0,

откуда получаем Х'Хβ=Х'у,

а значит

![]() =(X'X)-1X'y.

=(X'X)-1X'y.

Если i и х линейно независимы, то матрица Х'Х обратима.

Зам: Матрица Х'Х невырождена, т.к. матрица X имеет максимальный ранг=2.

7. Линейный коэффициент корреляции. Коэффициент детерминации и его связь с коэффициентом корриляции.

Ур-ние регрессии

дополняют показателем тесноты связи,

для чего используют лин. коэф-т корриляции rxy:

(1)

(1)

С равнивая

между собой выражения

равнивая

между собой выражения

![]() и (1) очевидна взаимосвязь м-ду коэффициентом

регрессии b

и линейным коэффициентом корреляции

rxy

и (1) очевидна взаимосвязь м-ду коэффициентом

регрессии b

и линейным коэффициентом корреляции

rxy

![]() [-1;1]

[-1;1]

(2)

З ам:

Величина лин. коэф-та корреляции оценивает

тесноту

связи рассм-ых признаков в ее лин. форме.

Поэтому близость его к 0 не означает

отсутствие связи м-ду признаками,возможна

связь даже очень тесная,но не линейная.

ам:

Величина лин. коэф-та корреляции оценивает

тесноту

связи рассм-ых признаков в ее лин. форме.

Поэтому близость его к 0 не означает

отсутствие связи м-ду признаками,возможна

связь даже очень тесная,но не линейная.

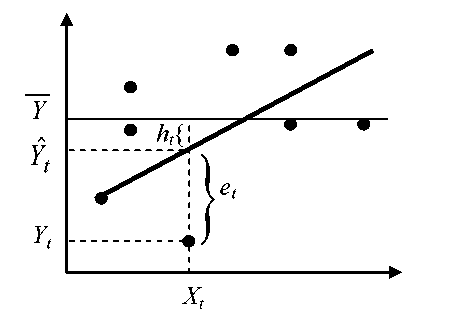

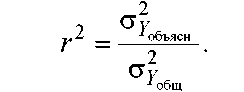

Введем понятие коэффициента детерминации, как долю дисперсии результативного признака У, объясняемую регрессией, в общей дисперсии результативного признака.

Пусть по реальным данным мн-во точек (Xt,Yt), t=1,n построено эмпирическое ур-ние регрессии Ŷ=a+bX.

Тогда наблюдаемые

значения Yt

можно

записать в виде: Yt=Ŷt+et

(3),

где Ŷt

— теоретическое

значения результатов регрессии.

Равенство (3) не изменится, если из каждой

части вычесть одну и туже величину

Yt-![]() =(Ŷt-

)

+ et

или Yt-

=ht+et

(4),

=(Ŷt-

)

+ et

или Yt-

=ht+et

(4),

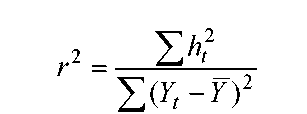

где Yt- — отклонение t-ой наблюдаемой точки от среднего значения результирующей переменной;

ht — отклонение t-ой точки на линии регрессии от ; et — отклонение t-ой точки от модельного значения Ŷt, определяемого по линии регрессии.

![]() Возведем

обе части (4) в квадрат и просуммируем

результат по всем t

Возведем

обе части (4) в квадрат и просуммируем

результат по всем t

Можно показать, что Σ((Ŷt -Y)et)= 0. Тогда справедливо

![]() (5)

(5)

Т.е. полная сумма

квадратов

![]() м.

интерпретироваться как мера общего

разброса отклонения относительно

.

Σht2

— объясненная

сумма квадратов.

Σe2

— остаточная

(необъясненная)

сумма квадратов.

м.

интерпретироваться как мера общего

разброса отклонения относительно

.

Σht2

— объясненная

сумма квадратов.

Σe2

— остаточная

(необъясненная)

сумма квадратов.

Разделив (5) на левую часть, получим:

Умножим числитель и знаменатель на 1/n, получим коэф-т детерминации:

1–r2 характеризует долю дисперсии Y, вызванную влиянием остальных, не учтенных в модели факторов.

Для качественной оценки линейной регрессии были введены линейным коэффициентом корреляции rxy, кот. описывает степень плотности экспериментальных точек вокруг линии регрессии

и линейный коэффициент детерминации r2

Найдем взаимосвязь между этими параметрами.