23. Оборотный капитал: состав, структура, источники формирования, показатели использования.

Оборотный капитал — элементы капитала, характеризующиеся коротким сроком службы; стоимость которых сразу входит в затраты на создание нового продукта (например, материалы; сырье; изделия, предназначенные для продажи; деньги).

Оборотный капитал — стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою стоимость на себестоимость продукции, изменяют свою натурально-вещественную форму.

Оборотные средства, также называемые оборотным капиталом — те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла.

Их обычно делят на товарно-материальные ценности и денежные средства. К ним относятся:

- Запасы (сырьё, материалы, топливо, энергия, полуфабрикаты, запчасти

затраты в незавершённом производстве, готовая продукция и товары расходы будущих периодов)

- НДС по приобретённым ценностям

- Дебиторская задолженность (<12 мес.)

- Краткосрочные финансовые вложения

- Денежные средства на счетах и в кассе

- Прочие оборотные активы (малоценные и быстроизнашивающиеся предметы)

Классификация оборотных средств

1. Оборотные производственные фонды (оборотные средства в сфере производства и в процессе производства)

- Производственные запасы: сырье, основные материалы, покупные полуфабрикаты, топливо, вспомогательные материалы, МБП (малоценные и быстроизнашивающиеся предметы по остаточной стоимости)

- Средства в процессе производства: незавершенное производство, полуфабрикаты собственной выработки

- Расходы будущих периодов

2. Фонды обращения (оборотные средства обращения)

- Нереализованная продукция: готовая продукция на складах предприятия отгруженная, но ещё не оплаченная продукция, товары для перепродажи

- Денежные средства: касса, расчетный счет, валютный счет, ценные бумаги, прочие денежные средства, расчеты с другими предприятиями и организациями

24. Издержки производства и их виды, характеристика.

Издержки - затраты на производство и реализацию продукции.

Различают экономический и бухгалтерский подход к значению издержек. При бухгалтерском подходе издержки – фактический расход факторов производства по ценам их приобретения. Издержки предприятия в бухгалтерской и статистической отчётности выступают как себестоимость продукции. Экономическое понимание издержек основывается на факте их редкости и возможности их альтернативного использования.

Экономические издержки равны стоимости факторов при наилучшем из всех возможных вариантах использования. Они могут быть явными или неявными. Явные – издержки, связанные с приобретением факторов производства на стороне (з/плата менеджерам, рабочим, транспортные расходы). Неявные – альтернативные издержки использования факторов, принадлежащих владельцам фирмы (собственность фирмы). Это затраты упущенных возможностей, т.е. недополученная прибыль в результате отказа от какого-то варианта. В бух. отчётности они не отражаются.

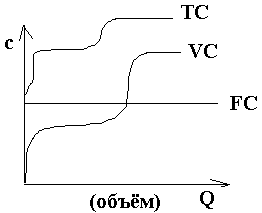

Р азличают

переменные и постоянные затраты.

Постоянные FC

– затраты на содержание зданий,

сооружений, з/платы и т.д. Их величина

не зависит от объёма производимой

продукции. Переменный затраты VC

– затраты на сырьё, энергию, транспорт,

большую часть трудовых ресурсов и т.п.

Их величина зависит от объёма производимой

продукции.

азличают

переменные и постоянные затраты.

Постоянные FC

– затраты на содержание зданий,

сооружений, з/платы и т.д. Их величина

не зависит от объёма производимой

продукции. Переменный затраты VC

– затраты на сырьё, энергию, транспорт,

большую часть трудовых ресурсов и т.п.

Их величина зависит от объёма производимой

продукции.

Величина VC тесно связана с относительным масштабом производства. До достижения оптимального уровня прирост VC идёт медленнее выпуска продукции. После оптимального объёма прирост переменных затрат идёт быстрее прироста выпуска. Т.о. появляется отрицательный эффект от масштабов. В длительном периоде производителя интересуют средние и общие издержки, и здесь нет деления на FC и VC. Все затраты – переменные.